ไตรมาส 1 ปี 2026 – อัปเดตและแนวโน้มตลาดโลก

ในไตรมาสที่ 1 ตลาดมีการเปลี่ยนแปลงอย่างเห็นได้ชัด เนื่องจากนักลงทุนต้องรับมือกับราคาพลังงานที่ปรับตัวสูงขึ้น การหมุนเวียนของกลุ่มอุตสาหกรรม และความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับจังหวะของการผ่อนคลายนโยบายการเงินทั่วโลก ความเชื่อมั่นที่เคยมีในช่วงปลายปี 2025 เริ่มลดลง เมื่อราคาสินค้าโภคภัณฑ์พุ่งสูงขึ้นและผู้นำของตลาดหุ้นเปลี่ยนทิศทาง หุ้นกลุ่มพลังงานกลายเป็นกลุ่มที่มีผลการดำเนินงานโดดเด่นที่สุดในตลาดโลก ขณะที่กลุ่มเทคโนโลยีและผู้บริโภคเริ่มสูญเสียแรงส่ง ในขณะเดียวกัน ตลาดตราสารหนี้กลับมามีความผันผวนอีกครั้ง เนื่องจากนักลงทุนประเมินความเสี่ยงด้านเงินเฟ้อและช่วงเวลาของการปรับลดอัตราดอกเบี้ยใหม่

ในบทความนี้ เราจะวิเคราะห์ภาพรวมเศรษฐกิจมหภาคของสหรัฐฯ ยุโรป และเอเชีย/ตลาดเกิดใหม่ สรุปผลตอบแทนของสินทรัพย์ในไตรมาสที่ 1 และนำเสนอแนวทางการจัดพอร์ตในช่วงเดือนข้างหน้า

ภาพรวมเศรษฐกิจมหภาค

สหรัฐอเมริกา:เศรษฐกิจสหรัฐฯ เข้าสู่ปี 2026 ด้วยแรงขับเคลื่อนในระดับปานกลาง แต่มีความไม่แน่นอนเพิ่มขึ้นเกี่ยวกับทิศทางของนโยบายการเงิน กิจกรรมทางเศรษฐกิจยังคงได้รับแรงสนับสนุนจากการใช้จ่ายของผู้บริโภคและตลาดแรงงานที่ยังคงมีความยืดหยุ่นในระดับหนึ่ง แม้ว่าต้นทุนการกู้ยืมที่สูงขึ้นจะยังคงกดดันภาคที่อยู่อาศัยและการลงทุนของภาคธุรกิจ แรงกดดันด้านเงินเฟ้อยังคงอยู่ในไตรมาสแรก โดยเฉพาะเมื่อราคาพลังงานปรับตัวสูงขึ้นอย่างมาก ทำให้แนวโน้มนโยบายของธนาคารกลางสหรัฐมีความซับซ้อนมากขึ้น ผู้กำหนดนโยบายยังคงมีท่าทีระมัดระวัง โดยเน้นการตัดสินใจตามข้อมูล ขณะชั่งน้ำหนักระหว่างความเสี่ยงของการผ่อนคลายนโยบายเร็วเกินไปกับความเป็นไปได้ของการชะลอตัวทางเศรษฐกิจ

ยุโรป:สภาวะเศรษฐกิจในกลุ่มยูโรโซนยังคงอ่อนแอ ภาคการผลิตยังคงเผชิญแรงกดดันจากอุปสงค์ภายนอกที่อ่อนตัวและต้นทุนพลังงานที่อยู่ในระดับสูง ขณะที่กิจกรรมภาคบริการให้การสนับสนุนต่อการเติบโตได้อย่างจำกัด ธนาคารกลางยุโรปยังคงมีท่าทีระมัดระวังในการดำเนินนโยบาย โดยพยายามสร้างสมดุลระหว่างการชะลอตัวของเศรษฐกิจกับอัตราเงินเฟ้อที่ยังคงสูงกว่าเป้าหมายในหลายประเทศ ความพยายามในการปรับโครงสร้างการคลังในบางส่วนของภูมิภาคยังส่งผลให้ภาพรวมเศรษฐกิจมีความจำกัดมากขึ้น

เอเชียและตลาดเกิดใหม่:ในภูมิภาคเอเชียและตลาดเกิดใหม่ ผลการดำเนินงานทางเศรษฐกิจยังคงไม่สม่ำเสมอ ญี่ปุ่นยังคงได้รับประโยชน์จากอุปสงค์ภายในประเทศที่มีเสถียรภาพและแรงผลักดันจากการปฏิรูปภาคธุรกิจอย่างต่อเนื่อง ซึ่งสนับสนุนการเติบโตในระดับปานกลาง ในทางกลับกัน การฟื้นตัวของจีนยังคงเปราะบาง เนื่องจากความท้าทายเชิงโครงสร้างในภาคอสังหาริมทรัพย์และความเชื่อมั่นของผู้บริโภคที่ยังระมัดระวังส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ โดยรวมแล้ว ตลาดเกิดใหม่ยังคงมีความอ่อนไหวต่อการเปลี่ยนแปลงของกระแสเงินทุนโลกและการเคลื่อนไหวของราคาสินค้าโภคภัณฑ์

โดยรวมแล้ว ภาพรวมเศรษฐกิจมหภาคในไตรมาสที่ 1 สะท้อนถึงสภาพแวดล้อมที่เศรษฐกิจโลกยังคงเติบโตในเชิงบวกแต่มีความเปราะบาง ทำให้ตลาดมีความอ่อนไหวต่อแรงกระแทกจากสินค้าโภคภัณฑ์ สัญญาณนโยบาย และการเปลี่ยนแปลงของเงินเฟ้อมากขึ้น

สรุปตลาดหุ้น: ความเสี่ยงกลับมา แต่มีความเลือกมากขึ้น

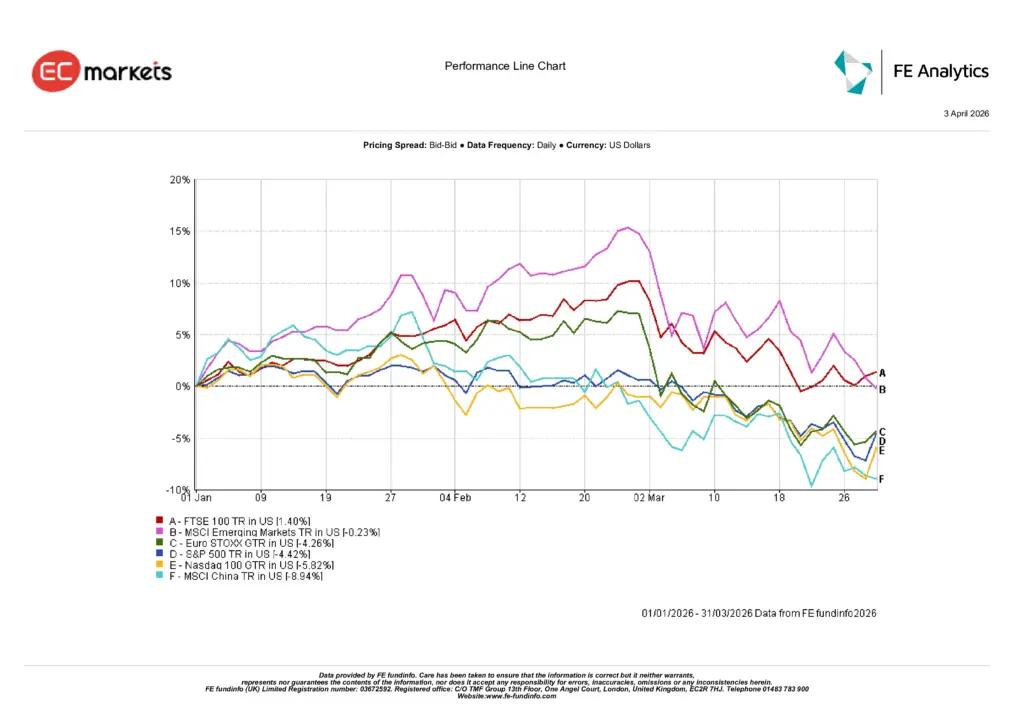

สหรัฐอเมริกา:ตลาดหุ้นสหรัฐฯ เผชิญแรงกดดันในไตรมาสที่ 1 โดยดัชนี S&P 500 ลดลง 4.6% และ Nasdaq-100 ลดลง 5.82% การปรับตัวลงนี้ไม่ได้เกิดขึ้นในทุกภาคส่วน แต่ถือเป็นการกลับทิศอย่างชัดเจนจากความแข็งแกร่งในช่วงปลายปีที่ผ่านมา ราคาพลังงานที่สูงขึ้น ความกังวลเกี่ยวกับเงินเฟ้อที่กลับมา และความสนใจที่ลดลงต่อหุ้นเติบโตที่มีมูลค่าสูง ล้วนส่งผลต่อความเชื่อมั่น กลุ่มเทคโนโลยีซึ่งเคยเป็นผู้นำการปรับตัวขึ้น สูญเสียแรงส่งเมื่อผู้ลงทุนเริ่มโยกย้ายออกจากกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ย

ยุโรป:ตลาดหุ้นยุโรปก็ให้ผลตอบแทนที่อ่อนแอลงเช่นกัน แม้ว่าภาพรวมจะมีความแตกต่างกันบ้าง ดัชนี Euro STOXX ลดลง 4.26% ในรูปสกุลเงินดอลลาร์สหรัฐ สะท้อนถึงความคาดหวังการเติบโตที่ชะลอลงและผลกระทบจากต้นทุนที่เพิ่มขึ้น ในทางตรงกันข้าม ดัชนี FTSE 100 เพิ่มขึ้น 1.40% โดยได้รับแรงสนับสนุนจากสัดส่วนของบริษัทด้านพลังงานและสินค้าโภคภัณฑ์ที่มากกว่า ความแข็งแกร่งเชิงเปรียบเทียบนี้โดดเด่นในไตรมาสที่โครงสร้างของภาคอุตสาหกรรมมีความสำคัญมากกว่าปัจจัยระดับภูมิภาค

เอเชียและตลาดเกิดใหม่:ตลาดเอเชียและตลาดเกิดใหม่ให้ผลตอบแทนแบบผสม ดัชนี MSCI Emerging Markets โดยรวมแทบไม่เปลี่ยนแปลง ลดลงเพียง 0.23% แต่ภายในนั้นมีความแตกต่างอย่างมาก ตลาดหุ้นจีนอ่อนแออย่างชัดเจน โดย MSCI China ลดลง 8.94% เนื่องจากความกังวลเกี่ยวกับอุปสงค์ภายในประเทศและการฟื้นตัวที่ไม่สม่ำเสมอยังคงกดดันความเชื่อมั่น ภาพรวมชัดเจนว่า การลงทุนต้องมีความเลือกมากขึ้น และนักลงทุนมีความระมัดระวังมากขึ้นในการให้มูลค่ากับเรื่องราวการเติบโตที่อ่อนแอโดยไม่มีการสนับสนุนจากนโยบายที่ชัดเจน

ผลการดำเนินงานของดัชนีในไตรมาส 1 ปี 2026

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวชี้วัดผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 31 มีนาคม 2026

การหมุนเวียนของกลุ่มอุตสาหกรรมและธีมตลาด

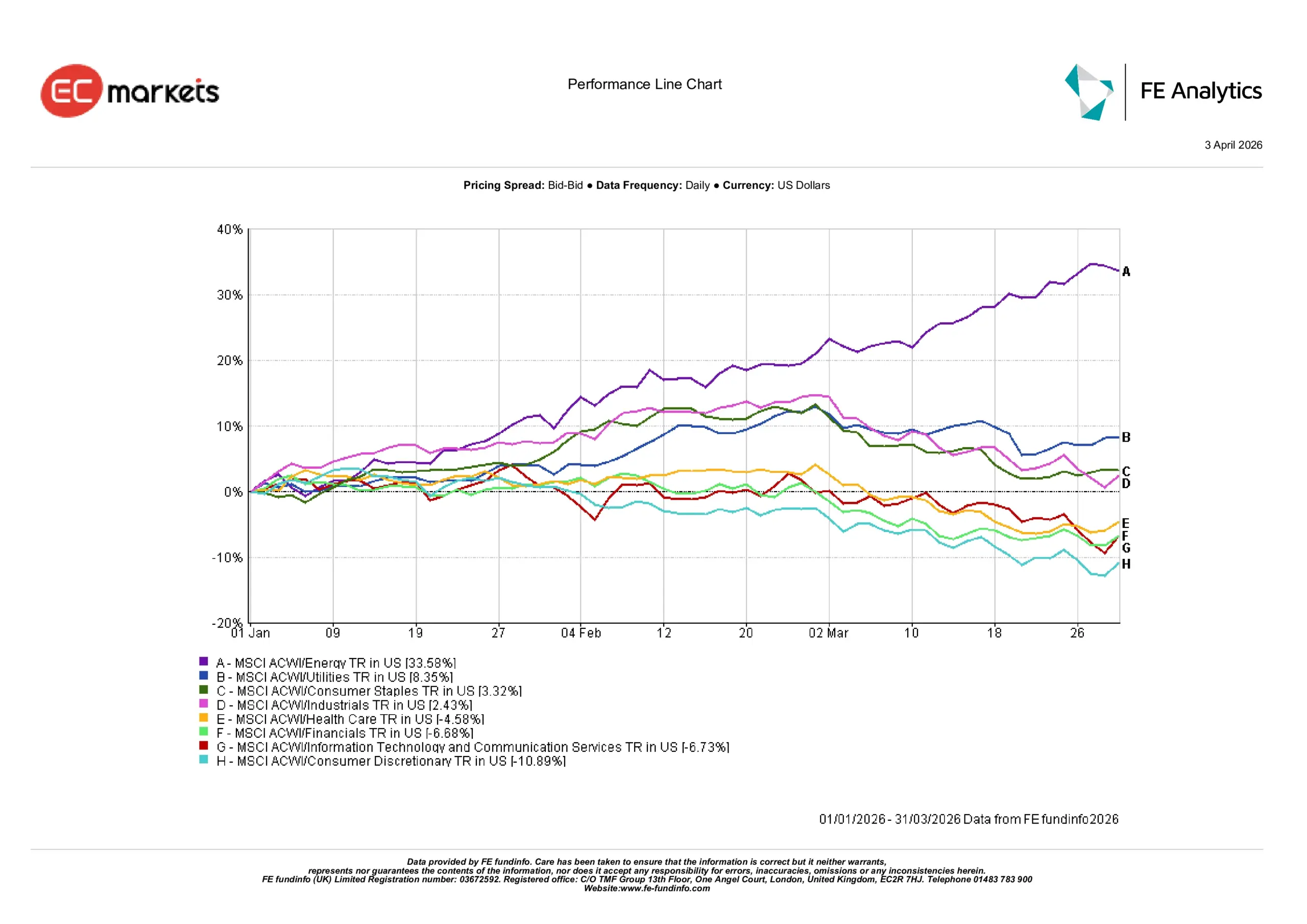

พลังงานโดดเด่น:ความเป็นผู้นำของกลุ่มอุตสาหกรรมเปลี่ยนแปลงอย่างชัดเจนในไตรมาสที่ 1 โดยกลุ่มที่เกี่ยวข้องกับสินค้าโภคภัณฑ์ปรับตัวขึ้นอย่างมาก พลังงานเป็นกลุ่มที่โดดเด่นที่สุด เพิ่มขึ้น 35.6% จากการที่ราคาน้ำมันพุ่งสูงขึ้นและความกังวลด้านอุปทานเพิ่มขึ้นทั่วโลก ความแข็งแกร่งของราคาน้ำมันดิบส่งผลโดยตรงต่อกำไรของบริษัทพลังงาน ทำให้กลุ่มนี้เป็นผู้นำอย่างชัดเจนในไตรมาสนี้

กลุ่มป้องกันความเสี่ยงยังแข็งแกร่ง:กลุ่มอุตสาหกรรมเชิงป้องกันก็ได้รับความสนใจจากนักลงทุนเช่นกันเมื่อความผันผวนของตลาดเพิ่มขึ้น สาธารณูปโภคเพิ่มขึ้น 8.4% จากโครงสร้างรายได้ที่มั่นคงและกระแสเงินสดที่เชื่อถือได้ในช่วงที่มีความไม่แน่นอน สินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้น 3.3% สะท้อนถึงความต้องการที่ยังคงอยู่สำหรับบริษัทที่มีอำนาจในการตั้งราคาและมีอุปสงค์ที่มั่นคง ภาคอุตสาหกรรมเพิ่มขึ้น 2.4% โดยได้รับแรงสนับสนุนจากการใช้จ่ายด้านโครงสร้างพื้นฐานและกิจกรรมการผลิตทั่วโลก

กลุ่มเติบโตและวัฏจักรถูกกดดัน:ในทางกลับกัน กลุ่มที่เน้นการเติบโตหลายกลุ่มเผชิญแรงกดดัน เมื่อผู้ลงทุนลดการลงทุนในสินทรัพย์ที่มีความผันผวนสูง เทคโนโลยีสารสนเทศและบริการการสื่อสารลดลง 6.7% ซึ่งถือเป็นการกลับตัวที่ชัดเจนหลังจากผลงานที่แข็งแกร่งในปี 2025 ภาคการเงินลดลง 6.7% จากความผันผวนในตลาดพันธบัตรและความไม่แน่นอนเกี่ยวกับช่วงเวลาการปรับลดอัตราดอกเบี้ย ภาคสาธารณสุขลดลง 4.6% ขณะที่สินค้าอุปโภคบริโภคไม่จำเป็นเป็นกลุ่มที่อ่อนแอที่สุด ลดลง 10.9% จากความกังวลว่าต้นทุนพลังงานที่สูงขึ้นและสภาวะการเงินที่ตึงตัวอาจกระทบต่อการใช้จ่ายของผู้บริโภค

ผลการดำเนินงานของกลุ่มอุตสาหกรรมในไตรมาส 1 ปี 2026

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวชี้วัดผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 31 มีนาคม 2026

ตราสารหนี้: กลับมามีบทบาทอีกครั้ง

ตลาดพันธบัตรกลับมาได้รับความสนใจอีกครั้งในไตรมาสที่ 1 หลังจากหลายไตรมาสที่ตราสารหนี้ไม่สามารถให้การกระจายความเสี่ยงที่มีความหมายได้ ผลตอบแทนของพันธบัตรรัฐบาลโดยรวมค่อนข้างทรงตัว เนื่องจากนักลงทุนประเมินความเสี่ยงเงินเฟ้อและช่วงเวลาของการผ่อนคลายนโยบายใหม่ ตลาดพันธบัตรรัฐบาลสหรัฐมีความผันผวนเป็นระยะ เนื่องจากความคาดหวังเกี่ยวกับการปรับลดอัตราดอกเบี้ยอย่างรวดเร็วของธนาคารกลางสหรัฐลดลง ท่ามกลางราคาสินค้าโภคภัณฑ์ที่แข็งแกร่งและแรงกดดันเงินเฟ้อที่ยังคงอยู่ พันธบัตรรัฐบาลยุโรปเคลื่อนไหวในทิศทางคล้ายกัน โดยนักลงทุนชั่งน้ำหนักระหว่างการชะลอตัวของเศรษฐกิจกับเงินเฟ้อที่ยังคงสูงกว่าเป้าหมายของธนาคารกลาง แม้จะมีความผันผวนเหล่านี้ พันธบัตรเริ่มกลับมาเป็นองค์ประกอบที่ช่วยสร้างเสถียรภาพในพอร์ตการลงทุนที่มีความหลากหลาย ขณะที่อัตราผลตอบแทนที่ยังอยู่ในระดับสูงยังคงดึงดูดนักลงทุนที่ต้องการรายได้และการป้องกันความเสี่ยง

ผลตอบแทนพันธบัตรรัฐบาล

แหล่งที่มา: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management ดัชนีทั้งหมดเป็นดัชนีพันธบัตรรัฐบาลมาตรฐานของ Bloomberg ผลตอบแทนรวมแสดงในสกุลเงินท้องถิ่น ยกเว้นดัชนีโลกที่แสดงเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวชี้วัดผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 31 มีนาคม 2026

สินค้าโภคภัณฑ์และค่าเงิน: พลังงานนำการปรับตัวขึ้น

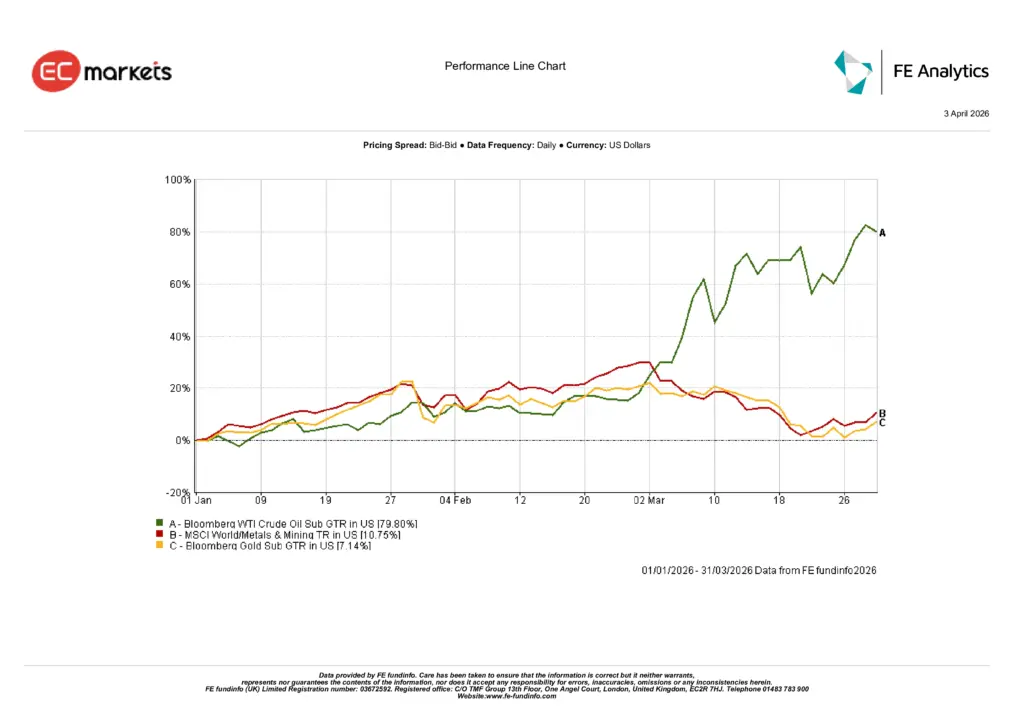

น้ำมันนำการพุ่งขึ้นของสินค้าโภคภัณฑ์:ตลาดพลังงานเป็นผู้นำของกลุ่มสินค้าโภคภัณฑ์ในไตรมาสที่ 1 โดยราคาน้ำมันดิบปรับตัวขึ้นอย่างรุนแรงเกือบ 80% ในช่วงไตรมาส ความกังวลด้านอุปทาน ความตึงเครียดทางภูมิรัฐศาสตร์ และระดับสินค้าคงคลังทั่วโลกที่ตึงตัว ส่งผลให้ราคาพุ่งสูงขึ้นอย่างมาก ทำให้น้ำมันเป็นสินทรัพย์ที่มีผลงานโดดเด่นที่สุดในบรรดาสินค้าโภคภัณฑ์หลัก การพุ่งขึ้นของราคาพลังงานยังส่งผลโดยตรงต่อการหมุนเวียนของกลุ่มอุตสาหกรรมในตลาดหุ้น กระตุ้นให้หุ้นพลังงานปรับตัวขึ้นอย่างแข็งแกร่ง และตอกย้ำความกังวลด้านเงินเฟ้อในตลาดโลก

ทองคำปรับตัวขึ้นเมื่อความไม่แน่นอนเพิ่มขึ้น:โลหะมีค่าก็ให้ผลตอบแทนที่แข็งแกร่งเช่นกัน เนื่องจากนักลงทุนมองหาการป้องกันความเสี่ยงจากความผันผวนที่เพิ่มขึ้นและความเสี่ยงเงินเฟ้อที่กลับมา ทองคำปรับตัวขึ้นประมาณ 7% ในไตรมาส โดยได้รับแรงสนับสนุนจากความต้องการสินทรัพย์ปลอดภัยและการเข้าซื้ออย่างต่อเนื่องของธนาคารกลาง โลหะอุตสาหกรรมก็ปรับตัวขึ้นเช่นกัน โดยดัชนี MSCI World Metals & Mining เพิ่มขึ้นประมาณ 10.7% สะท้อนถึงราคาสินค้าโภคภัณฑ์ที่แข็งแกร่งขึ้น และแนวโน้มการลงทุนด้านโครงสร้างพื้นฐานและห่วงโซ่อุปทานที่ยังคงดำเนินต่อไป

ผลการดำเนินงานของสินค้าโภคภัณฑ์ในไตรมาส 1 ปี 2026

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวชี้วัดผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 31 มีนาคม 2026

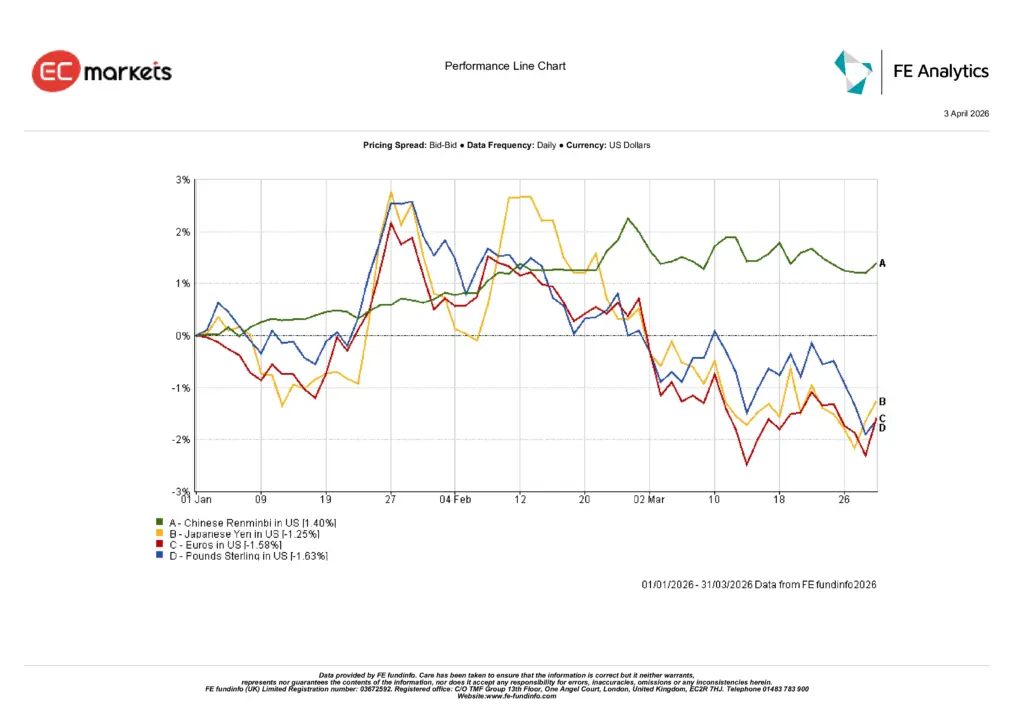

ค่าเงินเคลื่อนไหวจำกัดแต่มีความแตกต่าง:การเคลื่อนไหวของค่าเงินในไตรมาสที่ 1 โดยรวมค่อนข้างจำกัด แต่มีความแตกต่างระหว่างเศรษฐกิจหลัก ค่าเงินหยวนของจีนแข็งค่าขึ้นประมาณ 1.4% โดยได้รับแรงสนับสนุนจากสัญญาณนโยบายที่มีเสถียรภาพและความพยายามในการรักษาเสถียรภาพของค่าเงิน ขณะที่ค่าเงินของประเทศพัฒนาแล้วอ่อนค่าลงเล็กน้อยเมื่อเทียบกับดอลลาร์สหรัฐ โดยยูโรอ่อนค่าประมาณ 1.6% ปอนด์สเตอร์ลิงอ่อนค่าประมาณ 1.6% และเงินเยนอ่อนค่าประมาณ 1.3% ส่วนต่างอัตราดอกเบี้ยและกิจกรรมการทำกำไรจากส่วนต่างอัตราดอกเบี้ยยังคงมีอิทธิพลต่อกระแสเงินในตลาดอัตราแลกเปลี่ยน ส่งผลให้ดอลลาร์สหรัฐยังคงแข็งแกร่งโดยรวมตลอดไตรมาส

พลวัตของค่าเงินในไตรมาส 1 ปี 2026

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวชี้วัดผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 31 มีนาคม 2026

แนวโน้มและการจัดพอร์ต

เมื่อมองไปข้างหน้า ตลาดมีแนวโน้มที่จะยังคงไวต่อการเปลี่ยนแปลงของเงินเฟ้อ ราคาสินค้าโภคภัณฑ์ และนโยบายของธนาคารกลาง การปรับตัวขึ้นอย่างรวดเร็วของราคาพลังงานในไตรมาสที่ 1 ได้เพิ่มความไม่แน่นอนเกี่ยวกับช่วงเวลาและจังหวะของการผ่อนคลายนโยบายการเงิน โดยเฉพาะในสหรัฐฯ และยุโรป แม้ว่าเศรษฐกิจโดยรวมยังคงเติบโตในเชิงบวก แต่สัญญาณการชะลอตัวในหลายเศรษฐกิจหลักชี้ให้เห็นว่าผู้กำหนดนโยบายจะยังคงใช้แนวทางที่ระมัดระวังและอิงตามข้อมูลในช่วงเดือนข้างหน้า

สำหรับนักลงทุน สภาพแวดล้อมในปัจจุบันต้องการความเลือกมากขึ้น การปรับตัวขึ้นของสินทรัพย์เสี่ยงในวงกว้างที่เกิดขึ้นตลอดปี 2025 ได้เปลี่ยนไปสู่สภาวะตลาดที่ไม่สม่ำเสมอมากขึ้น ซึ่งการจัดสรรตามกลุ่มอุตสาหกรรมและภูมิภาคมีบทบาทสำคัญมากขึ้นในการกำหนดผลตอบแทน กลุ่มที่เชื่อมโยงกับสินค้าโภคภัณฑ์และบริษัทที่มีอำนาจในการตั้งราคาอาจยังคงได้รับความสนใจ หากแรงกดดันด้านเงินเฟ้อยังคงอยู่ ขณะที่กลุ่มป้องกันความเสี่ยงอาจยังคงมีความสำคัญหากความผันผวนเพิ่มขึ้น

ในขณะเดียวกัน ตลาดตราสารหนี้กำลังเริ่มกลับมามีความสำคัญในพอร์ตการลงทุนที่มีความหลากหลาย เนื่องจากอัตราผลตอบแทนที่อยู่ในระดับสูงช่วยสร้างรายได้และให้การป้องกันความเสี่ยงด้านขาลง ด้วยความคาดหวังด้านนโยบายที่ยังคงเปลี่ยนแปลงและสภาพเศรษฐกิจมหภาคที่ยังคงมีความไม่แน่นอน การรักษาการกระจายการลงทุนในหลายสินทรัพย์ยังคงเป็นปัจจัยสำคัญสำหรับนักลงทุนในการบริหารพอร์ตตลอดช่วงที่เหลือของปี 2026

บทสรุป

ไตรมาสแรกของปี 2026 เป็นช่วงเวลาที่สะท้อนถึงการเปลี่ยนแปลงของพลวัตในตลาด โดยราคาพลังงานที่สูงขึ้น การหมุนเวียนของกลุ่มอุตสาหกรรม และการเปลี่ยนแปลงของความคาดหวังด้านนโยบาย ได้ปรับเปลี่ยนมุมมองของนักลงทุน ตลาดหุ้นในหลายภูมิภาคเผชิญกับการปรับตัวลดลงเล็กน้อย ขณะที่ความเป็นผู้นำของตลาดเปลี่ยนจากกลุ่มเติบโตไปสู่กลุ่มพลังงานและกลุ่มเชิงป้องกัน ตลาดสินค้าโภคภัณฑ์ โดยเฉพาะน้ำมัน กลายเป็นปัจจัยสำคัญในการขับเคลื่อนผลตอบแทน ขณะที่การเคลื่อนไหวของค่าเงินยังคงอยู่ในระดับที่จำกัด

แม้ความผันผวนยังคงอยู่ ไตรมาสนี้ได้สะท้อนถึงการเปลี่ยนผ่านไปสู่สภาพแวดล้อมการลงทุนที่ต้องใช้ความเลือกมากขึ้น ด้วยแรงกดดันด้านเงินเฟ้อ แนวโน้มสินค้าโภคภัณฑ์ และนโยบายของธนาคารกลางที่ยังคงมีอิทธิพลต่อตลาดโลก นักลงทุนมีแนวโน้มที่จะยังคงให้ความสำคัญกับการกระจายความเสี่ยงและการจัดพอร์ตอย่างรอบคอบในสินทรัพย์ประเภทต่าง ๆ ตลอดช่วงเวลาที่เหลือของปี