Pourquoi les taux d’intérêt réels comptent plus que les taux nominaux

Les taux d’intérêt nominaux dominent souvent les titres financiers. Les investisseurs entendent fréquemment parler du niveau des taux directeurs des banques centrales ou du rendement des obligations d’État, comme le bon du Trésor américain à 10 ans. Cependant, sur les marchés financiers, ce sont souvent les taux d’intérêt réels qui comptent le plus.

Les taux d’intérêt réels ajustent les taux nominaux en fonction de l’inflation, montrant le rendement que les investisseurs reçoivent réellement après prise en compte de la hausse des prix. En termes simples, ils mesurent le pouvoir d’achat réel généré par un investissement. Par exemple, si une obligation d’État offre un rendement de 4 % alors que l’inflation est de 3 %, le rendement réel n’est que d’environ 1 %. Même si le rendement nominal semble relativement élevé, le gain réel après inflation est bien plus faible.

Comprendre cette distinction est important, car de nombreux actifs financiers réagissent plus directement aux variations des taux d’intérêt réels qu’à celles des taux nominaux.

Taux d’intérêt nominaux versus taux d’intérêt réels

Un taux d’intérêt nominal correspond au rendement affiché d’un investissement. Il peut s’agir du rendement d’une obligation d’État ou du taux directeur fixé par une banque centrale. Les taux nominaux ne tiennent pas compte de l’inflation.

À l’inverse, un taux d’intérêt réel est ajusté en fonction de l’inflation et reflète donc l’augmentation réelle du pouvoir d’achat. La relation est relativement simple : le taux d’intérêt réel est approximativement égal au taux nominal moins l’inflation.

Par exemple, si une obligation offre un rendement nominal de 5 % alors que l’inflation est de 2 %, le rendement réel est d’environ 3 %. Mais si l’inflation augmente à 4 %, le rendement réel chute à environ 1 %, même si le taux nominal ne change pas.

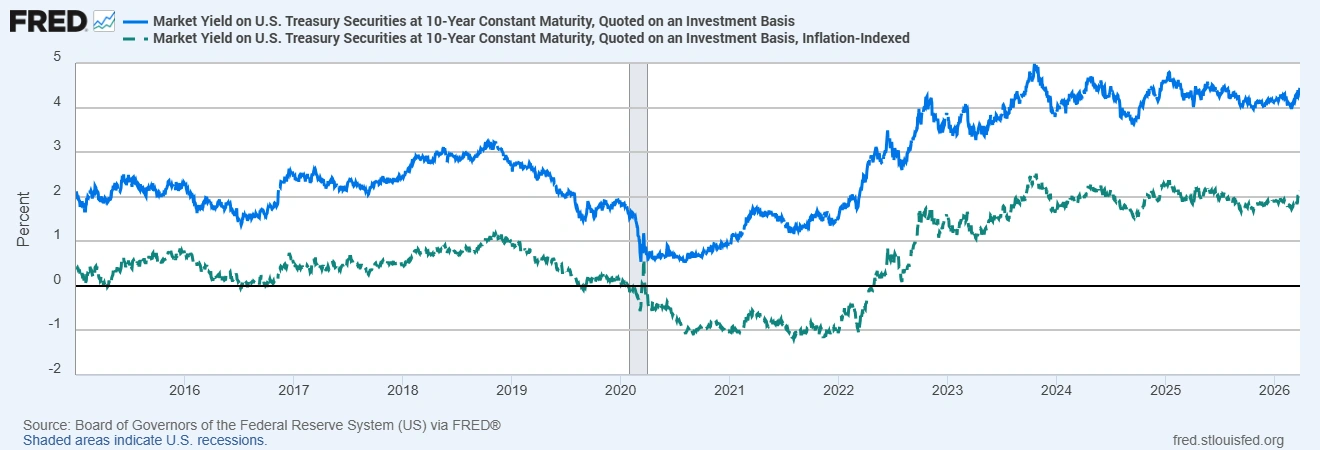

Rendements du Trésor américain à 10 ans : nominal vs réel

Source : Board of Governors of the Federal Reserve System (US) via FRED®. Données au 31 mars 2026.

Début 2026, le rendement nominal du Trésor américain à 10 ans se situe autour de 4,3 % à 4,4 %, tandis que le rendement des TIPS à 10 ans, qui reflète le rendement réel, est plus proche de 2,0 %. Malgré un rendement nominal relativement élevé, le rendement ajusté à l’inflation disponible pour les investisseurs est bien plus faible.

Pourquoi les taux d’intérêt réels influencent les marchés

Les taux d’intérêt réels jouent un rôle central dans la détermination de l’attractivité des différents actifs pour les investisseurs.

Lorsque les rendements réels augmentent, les actifs sûrs tels que les obligations d’État deviennent plus attractifs car ils offrent un rendement plus élevé après inflation. Cela peut détourner les investissements des actions, des matières premières et d’autres actifs risqués. À l’inverse, lorsque les rendements réels sont faibles voire négatifs, les investisseurs cherchent souvent des alternatives capables de préserver leur pouvoir d’achat.

Les banques centrales et les décideurs politiques accordent également une attention particulière aux taux d’intérêt réels lorsqu’ils évaluent l’orientation de la politique monétaire. Même si une banque centrale maintient son taux nominal inchangé, une baisse des anticipations d’inflation peut entraîner une hausse des taux réels. Cela resserre effectivement les conditions financières et peut ralentir l’activité économique.

Impact sur les actions, obligations, or et devises

Les variations des taux d’intérêt réels peuvent influencer plusieurs marchés financiers.

Sur les marchés actions, des rendements réels plus élevés augmentent le taux d’actualisation utilisé pour valoriser les bénéfices futurs des entreprises. Lorsque les taux d’actualisation augmentent, la valeur actuelle de ces bénéfices diminue, ce qui peut peser sur les valorisations boursières.

Sur le marché obligataire, les taux réels déterminent le rendement ajusté à l’inflation des investissements à revenu fixe. Une hausse des rendements réels implique généralement une baisse des prix des obligations, ce qui peut également augmenter les coûts d’emprunt dans l’ensemble de l’économie.

L’or est particulièrement sensible aux taux d’intérêt réels. Comme il ne génère pas de revenu, son attractivité dépend en partie du coût d’opportunité de sa détention. Lorsque les rendements réels augmentent, les investisseurs peuvent obtenir de meilleurs rendements sur les obligations, ce qui tend à réduire la demande d’or. À l’inverse, lorsque les rendements réels baissent ou deviennent négatifs, l’or devient souvent plus attractif en tant que réserve de valeur.

Les marchés des devises peuvent également réagir aux variations des rendements réels. Un pays offrant des rendements réels relativement plus élevés peut attirer des flux de capitaux internationaux, soutenant ainsi sa monnaie. Si les rendements réels diminuent par rapport à ceux d’autres économies, la monnaie peut s’affaiblir, les investisseurs recherchant de meilleurs rendements ajustés à l’inflation ailleurs.

Anticipations d’inflation et rendements réels

Les taux d’intérêt réels sont étroitement liés aux anticipations d’inflation. Si les investisseurs s’attendent à une baisse de l’inflation, les rendements obligataires nominaux peuvent diminuer moins que prévu, entraînant une hausse des rendements réels.

Cette dynamique a été visible ces dernières années. Entre 2021 et 2023, l’inflation a fortement augmenté dans de nombreuses économies, poussant les rendements réels profondément en territoire négatif car les rendements obligataires n’ont pas suivi la hausse des prix. À mesure que l’inflation s’est progressivement calmée les années suivantes, les rendements réels ont commencé à se redresser.

En raison de cette relation, les investisseurs surveillent souvent des indicateurs tels que les rendements des TIPS à 10 ans et les taux d’inflation d’équilibre afin d’évaluer comment les marchés intègrent l’inflation et la politique monétaire future.

Conclusion

Les taux d’intérêt nominaux attirent souvent le plus d’attention, mais les taux réels offrent une mesure plus claire du rendement véritable que les investisseurs obtiennent après inflation.

Les mouvements des rendements réels peuvent influencer les prix des obligations, les valorisations des actions, les flux de devises et la demande de matières premières. Lorsque les taux réels augmentent, les conditions financières ont tendance à se resserrer. Lorsqu’ils baissent, les investisseurs se tournent souvent vers des actifs offrant une protection contre l’inflation.

Pour cette raison, de nombreux acteurs du marché surveillent de près des indicateurs tels que le rendement des TIPS à 10 ans lorsqu’ils évaluent l’environnement économique et d’investissement global.