A força do dólar e a pressão dos rendimentos impulsionam a reprecificação global do risco | Resumo semanal: 23-27 de março de 2026

Visão geral económica

Os mercados iniciaram a semana com uma mudança de foco, afastando-se da narrativa imediata do choque energético para as implicações mais amplas de condições financeiras persistentemente restritivas. Embora as tensões geopolíticas tenham continuado a sustentar preços elevados do petróleo, a atenção dos investidores voltou-se cada vez mais para a interação entre as expectativas de inflação, os rendimentos soberanos e o ritmo a que os bancos centrais poderão eventualmente avançar para o afrouxamento da política monetária.

A sequência macroeconómica manteve-se familiar. A causa foi uma reprecificação contínua do risco de inflação através dos mercados de matérias-primas e de obrigações. O efeito foi um aperto das condições financeiras globais, à medida que rendimentos mais elevados obrigaram os investidores a reavaliar as valorizações das ações e a exposição ao risco.

A comunicação dos bancos centrais manteve-se cautelosa. Os decisores políticos continuaram a enfatizar que, embora o aperto monetário possa ter pausado, o limiar para o afrouxamento permanece elevado. A Reserva Federal (Fed) manteve a sua postura dependente de dados, reforçando a ideia de que a inflação precisa de mostrar sinais mais claros de moderação antes que o apoio de política possa regressar. Mensagens semelhantes vieram do Banco de Inglaterra (BoE) e do Banco Central Europeu (BCE), onde os decisores reiteraram que os custos energéticos e a dinâmica salarial continuam a ser riscos importantes em alta para a inflação.

Na Ásia, o Banco do Japão (BoJ) continuou a equilibrar as pressões inflacionárias importadas com a necessidade de manter a estabilidade financeira interna. A mensagem de política geral entre as principais economias foi consistente: os riscos de inflação não desapareceram e as autoridades monetárias continuam relutantes em sinalizar um afrouxamento iminente.

Ações, obrigações e matérias-primas

As ações refletiram um ambiente financeiro mais restritivo. Os ativos de risco globais enfrentaram dificuldades, uma vez que rendimentos soberanos mais elevados e um dólar americano mais forte pressionaram o sentimento dos investidores.

Os mercados acionistas dos EUA recuaram durante a semana. O S&P 500 e o Nasdaq caíram, uma vez que o aumento dos rendimentos reduziu o apoio aos setores orientados para o crescimento, enquanto o Dow Jones Industrial Average também desceu, à medida que os investidores reduziram a exposição a setores cíclicos. A reprecificação das expectativas de inflação através dos mercados obrigacionistas elevou as taxas de desconto, colocando nova pressão sobre as valorizações das ações.

As ações europeias registaram uma fraqueza generalizada. O STOXX Europe 600 e o DAX alemão recuaram à medida que os investidores reavaliaram as perspetivas de crescimento num contexto de condições financeiras mais restritivas. O FTSE 100 também caiu, uma vez que as preocupações com a inflação impulsionada pela energia continuaram a influenciar as expectativas de política do BoE.

Os mercados obrigacionistas absorveram a mudança através de rendimentos mais elevados. O rendimento das Treasuries dos EUA a 10 anos manteve-se elevado, próximo do topo dos intervalos recentes, enquanto o rendimento a 2 anos refletiu menores expectativas de afrouxamento de política no curto prazo. Na Europa, os rendimentos dos Bunds alemães a 10 anos e dos gilts britânicos também permaneceram firmes, à medida que os investidores reconstruíram os prémios de risco de inflação.

As matérias-primas continuaram a ser um canal de transmissão importante. Os preços do petróleo mantiveram-se elevados no meio de preocupações geopolíticas e incerteza na oferta. No entanto, o ouro recuou durante a semana, uma vez que o aumento dos rendimentos reais e um dólar mais forte reduziram o apelo dos ativos sem rendimento.

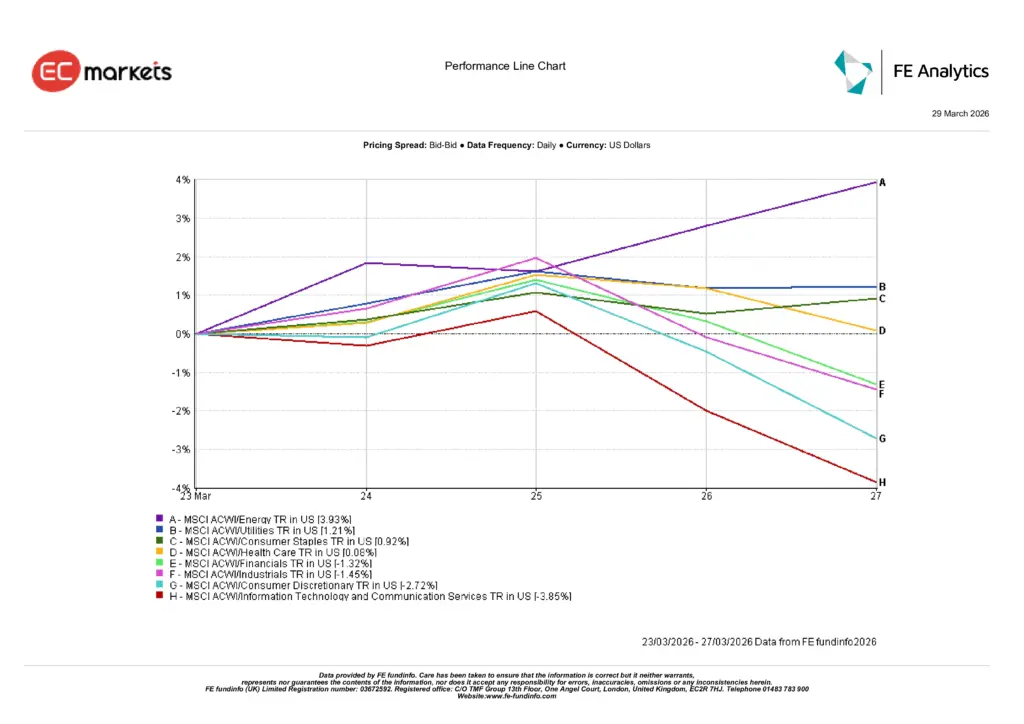

Desempenho setorial

O desempenho dos setores refletiu um posicionamento claro dos investidores em torno da narrativa da inflação.

O setor da energia foi o destaque, com o MSCI ACWI Energy a subir cerca de 3,9% durante a semana, à medida que os preços mais elevados do petróleo reforçaram as expectativas de lucros dos produtores. A causa foi a força contínua dos preços do crude. O efeito foi uma rotação dos investidores para setores com exposição direta a matérias-primas.

Os serviços públicos também registaram ganhos sólidos de cerca de 1,2%, beneficiando das suas características defensivas e fluxos de caixa estáveis. Os bens de consumo essenciais subiram cerca de 0,9%, refletindo uma procura seletiva por ativos defensivos.

Noutros setores, o desempenho mostrou uma fraqueza mais generalizada. O setor financeiro caiu cerca de 1,3%, enquanto o setor industrial recuou cerca de 1,5%, devido a preocupações com o crescimento global e os custos de produção.

O pior desempenho veio dos setores sensíveis às taxas de juro. O consumo discricionário caiu cerca de 2,7%, refletindo preocupações de que os preços mais elevados da energia possam pressionar o consumo das famílias. A tecnologia da informação e os serviços de comunicação registaram a maior queda, cerca de 3,9%, à medida que o aumento dos rendimentos continuou a pressionar as valorizações de crescimento de longo prazo.

A mensagem geral manteve-se consistente com as semanas anteriores: num ambiente marcado por riscos de inflação e rendimentos mais elevados, os investidores favoreceram a exposição a matérias-primas enquanto reduziram a exposição a setores de crescimento e cíclicos.

Desempenho setorial

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados até 27 de março de 2026.

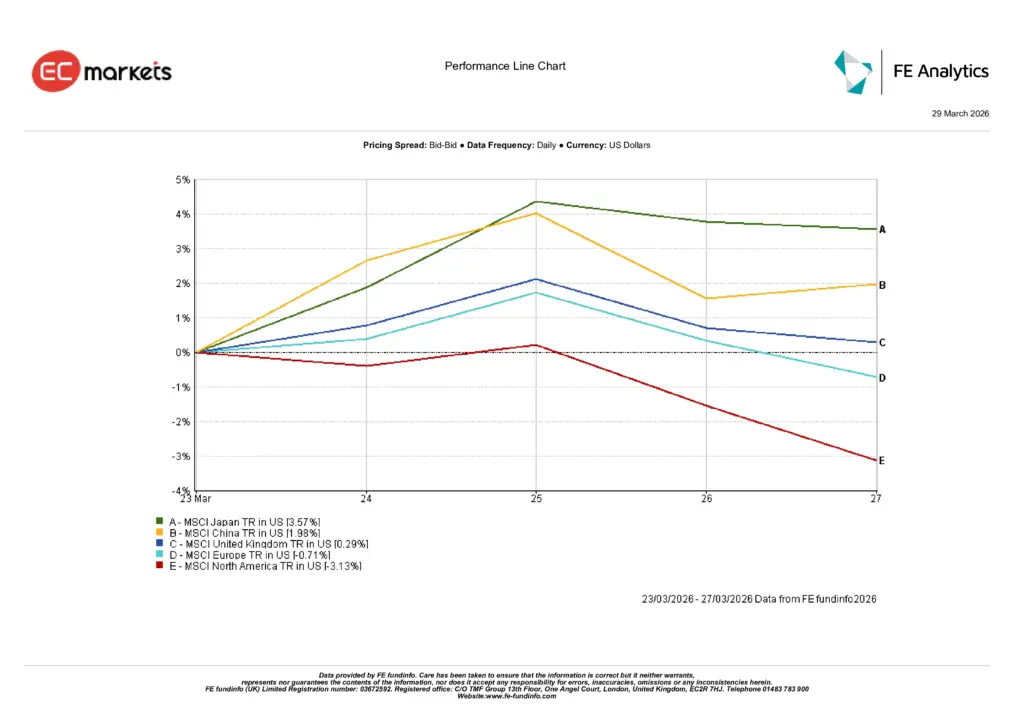

Mercados regionais

O desempenho das ações regionais mostrou divergências significativas entre os mercados globais.

A América do Norte registou a maior queda, com o MSCI North America a cair cerca de 3,1% durante a semana. O movimento refletiu principalmente a fraqueza dos principais índices dos EUA, à medida que rendimentos mais elevados e condições financeiras mais restritivas pressionaram as valorizações.

A Europa também recuou, com o MSCI Europe a cair cerca de 0,7%. A sensibilidade da região aos custos de energia importada e a incerteza contínua em torno do crescimento pesaram sobre o sentimento.

O Reino Unido mostrou relativa resiliência. O MSCI UK subiu cerca de 0,3%, apoiado em parte pela maior exposição do FTSE a setores de energia e defensivos.

A Ásia apresentou o melhor desempenho. O MSCI Japan subiu cerca de 3,6%, beneficiando da dinâmica cambial e de um renovado interesse dos investidores em empresas orientadas para a exportação. O MSCI China subiu cerca de 2,0%, apoiado por expectativas de maior apoio político e melhoria do sentimento doméstico.

O padrão regional sugere que os mercados menos expostos ao impacto imediato do aumento dos rendimentos e dos custos energéticos registaram um desempenho relativamente mais forte.

Desempenho regional

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados até 27 de março de 2026.

Mercados cambiais

Os mercados cambiais refletiram o ambiente financeiro global mais restritivo e a renovada força do dólar.

O EUR/USD enfraqueceu ao longo da semana, caindo de cerca de 1,1613 na segunda-feira para aproximadamente 1,1510 na sexta-feira. O movimento refletiu diferenciais de taxas de juro persistentes a favor dos Estados Unidos, bem como um sentimento cauteloso nos mercados europeus.

A libra esterlina seguiu um caminho semelhante. O GBP/USD caiu de aproximadamente 1,3430 para cerca de 1,3260, destacando a influência da força do dólar e a reavaliação do mercado das expectativas de política monetária do Reino Unido.

O iene enfraqueceu, uma vez que os diferenciais de rendimento continuaram a dominar os fluxos para ativos de refúgio. O USD/JPY subiu de cerca de 158,4 para aproximadamente 160,3, refletindo a divergência contínua entre os rendimentos dos EUA e a postura monetária acomodatícia do Japão.

As taxas cruzadas reforçaram o padrão geral. O GBP/JPY negociou maioritariamente de forma lateral, terminando a semana perto de 212,6 após uma volatilidade moderada, uma vez que a fraqueza da libra face ao dólar foi compensada pela fraqueza contínua do iene.

No geral, os mercados cambiais refletiram um tema macro consistente: rendimentos mais elevados e incerteza persistente sobre a inflação continuam a favorecer o dólar americano.

Perspetiva e semana seguinte

Os mercados enfrentam agora um dilema macroeconómico familiar. Os riscos de inflação permanecem presentes, mas a persistência de rendimentos mais elevados e condições financeiras mais restritivas está a começar a influenciar o posicionamento dos investidores entre classes de ativos.

Se os preços do petróleo estabilizarem e as expectativas de inflação moderarem, os rendimentos soberanos poderão diminuir gradualmente e apoiar os mercados acionistas. Nesse cenário, os investidores poderão começar a reconstruir a exposição ao risco, particularmente em setores que tiveram desempenho inferior recentemente.

No entanto, se as tensões geopolíticas continuarem a sustentar preços energéticos elevados, os mercados poderão continuar a precificar um nível de inflação mais elevado. A causa seria a pressão sustentada das matérias-primas. O efeito seria uma cautela contínua por parte dos bancos centrais e um adiamento das expectativas de afrouxamento da política monetária.

Para os investidores, as variáveis-chave continuam a ser os dados de inflação, a dinâmica salarial e o comportamento do mercado obrigacionista. Estes indicadores irão determinar se o atual aperto das condições financeiras é temporário ou se se tornará uma característica mais persistente do ambiente macroeconómico.