A rotação ganha forma à medida que o ruído político encontra a geopolítica | Resumo semanal: 16–20 de fevereiro de 2026

Visão geral económica

Foi uma semana que convidou os investidores a olhar além das manchetes e a concentrar-se no que realmente importava. Nos EUA, o Supremo Tribunal anulou um conjunto de tarifas ao abrigo de poderes de emergência, aliviando brevemente parte da pressão sobre os custos de importação, mas a administração avançou rapidamente para um novo conjunto de direitos generalizados. O resultado foi um quadro misto, em vez de uma mudança clara, com os mercados a ponderarem a possibilidade de algum alívio agora face ao risco de pressão renovada mais adiante. Ao mesmo tempo, os desenvolvimentos entre os EUA e o Irão oscilaram entre conversações diplomáticas em Genebra e notícias de ativos militares adicionais a caminho da região, uma combinação que manteve um prémio moderado sob os preços do petróleo sem perturbar o sentimento de risco mais amplo.

Na Europa, o BCE manteve o rumo e a presidente Christine Lagarde afastou especulações sobre o seu futuro, ajudando a manter o foco nos dados, nos resultados e no enquadramento macroeconómico mais amplo, em vez do ruído político.

Em suma, uma combinação de notícias sobre tarifas, atualizações geopolíticas e uma orientação estável dos bancos centrais moldou a semana. As yields subiram ligeiramente, o dólar encontrou uma base um pouco mais firme e as matérias-primas dividiram-se segundo linhas familiares: a energia impulsionada pela geopolítica, enquanto o ouro manteve o seu papel como cobertura equilibrada.

Ações, obrigações & matérias-primas

As ações avançaram de forma seletiva, em vez de numa linha reta. Os índices norte-americanos registaram desempenhos semanais de mistos a positivos, com os enviesamentos de estilo a contarem a maior parte da história, mais do que o movimento de um único índice.

As taxas comportaram-se como é habitual quando o risco de política é percecionado como ligeiramente mais inflacionista do que desinflacionista: a yield do Treasury dos EUA a 10 anos terminou perto de 4,08–4,09% em 19–20 de fevereiro, acima de ~4,04% uma semana antes; a parte curta manteve-se estável a ligeiramente mais firme, deixando um tom moderado de “bear-steepening”. Causa → efeito: a incerteza quanto a qualquer enquadramento tarifário alternativo, juntamente com a geopolítica, elevou o prémio de prazo e limitou os ganhos de duration.

As matérias-primas contaram uma história em duas partes. O petróleo fortaleceu-se enquanto o risco EUA–Irão permaneceu ativo: Brent ~US$71,75 e WTI ~US$66,24 até sexta-feira, cerca de +~10% no mês, um vento favorável para as ações de Energia sem quebrar intervalos. O ouro avançou ligeiramente como cobertura equilibrada, ~US$5.106/onça a 20 de fevereiro, apoiado pela procura geopolítica e por uma força do dólar apenas moderada.

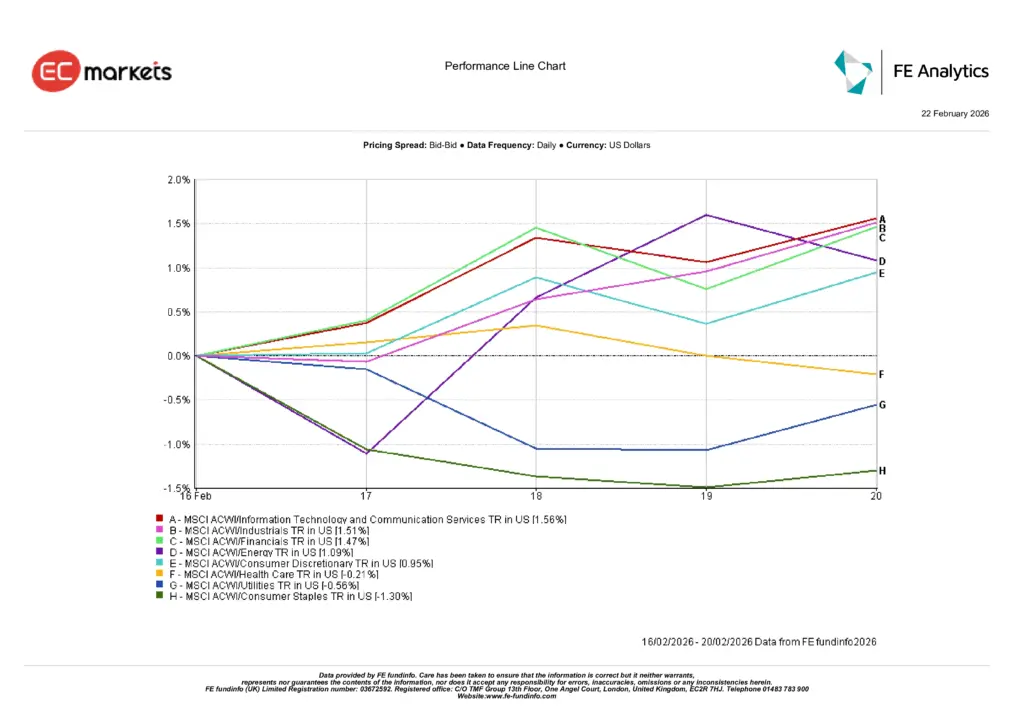

Desempenho setorial

A relação causa-efeito foi clara: a combinação de política e geopolítica direcionou os fluxos dos setores defensivos para a participação.

Tecnologia da Informação & Serviços de Comunicação (+1,56%) lideraram, com os investidores a pagar pela visibilidade dos resultados mesmo com yields um pouco mais elevadas. Industriais (+1,51%) e Financeiros (+1,47%) seguiram, ajudados por um tom de atividade mais firme e por uma curva ligeiramente mais inclinada, enquanto Energia (+1,09%) beneficiou do contexto do crude. Consumo Discricionário (+0,95%) ganhou à medida que os receios sobre o consumo aliviaram marginalmente. Do outro lado, Saúde esteve aproximadamente estável a mais fraca, enquanto Serviços Públicos (-0,56%) e Consumo Básico (-1,30%) ficaram para trás, à medida que o mercado rodou para fora do “seguro e estável”.

No conjunto, a semana recompensou a participação em detrimento da proteção, mas com uma preferência contínua pela qualidade dentro do viés cíclico.

Desempenho setorial

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável do desempenho futuro. Dados a 20 de fevereiro de 2026.

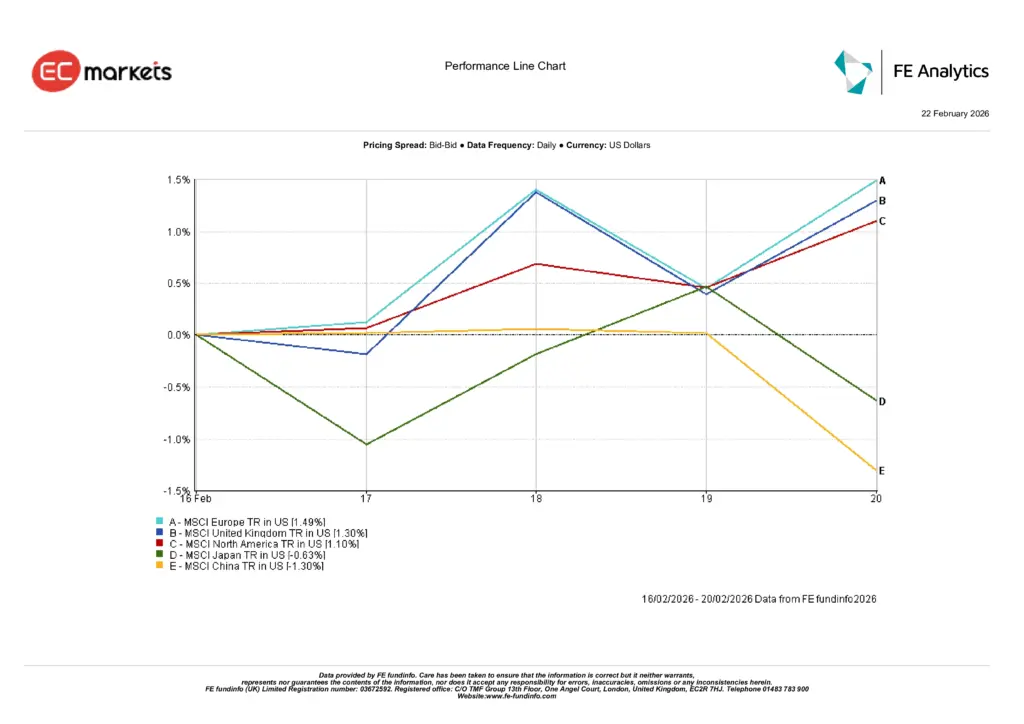

Mercados regionais

Os movimentos regionais refletiram a mesma seletividade. A Europa (+1,49%) e o Reino Unido (+1,30%) lideraram, ajudados pela continuidade da política do BCE e por um suporte da Energia, enquanto a América do Norte (+1,10%) acompanhou a composição setorial descrita acima. O Japão (-0,63%) recuou à medida que dados domésticos e uma oscilação no final da semana limitaram a força recente, e a China (-1,30%) manteve-se como um entrave, mantendo a exposição a mercados emergentes seletiva, e não abrangente. Causa → efeito: uma comunicação de política estável e o apoio da energia favoreceram Europa/Reino Unido; a liderança dos EUA refletiu o viés de crescimento e cíclicos; a Ásia teve desempenho inferior onde os sinais macro foram menos favoráveis.

Desempenho regional

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável do desempenho futuro. Dados a 20 de fevereiro de 2026.

Mercados cambiais

O FX refletiu a mistura de risco e o enviesamento das taxas. EUR/USD recuou de 1,1851 (16 fev.) para 1,1782 (20 fev.); GBP/USD desceu de 1,3628 para 1,3484, movimentos alinhados com yields dos EUA mais firmes e um apoio moderado do dólar, em vez de choques idiossincráticos do euro/libra (conforme os seus screenshots). USD/JPY subiu de 153,51 para 155,07 à medida que yields globais mais elevadas e um tom de risco mais estável pressionaram o iene, enquanto GBP/JPY oscilou perto de 209,10 (vs 209,25), confirmando que a fraqueza da libra foi liderada pelo dólar e não generalizada. Causa → efeito: o bear-steepening e a geopolítica deram apoio ao dólar; a fraqueza do iene acompanhou os diferenciais de taxas.

Perspetiva & a semana seguinte

A próxima semana parece menos focada em surpresas de manchetes e mais em como os mercados absorvem a criação de regras e a precificação do risco. Se a implementação das tarifas passar do drama judicial para enquadramentos mais claros e restritos, e se as manchetes EUA–Irão permanecerem no território de “postura, não ação”, a rotação medida para áreas ligadas ao crescimento pode persistir, especialmente onde a orientação de resultados seja credível.

Por outro lado, uma escalada acentuada ou um caminho de taxas “mais altas por mais tempo” materialmente mais persistente provavelmente reativaria os setores defensivos e testaria a liderança recente.

Na prática, a mensagem mantém-se: manter a paciência, focar-se na qualidade e deixar que a causa e o efeito façam o seu trabalho; usar correções para melhorar o que detém e dimensionar a exposição cíclica ao nível de clareza de política que realmente tem, e não à clareza que gostaria de ter.