สองสัปดาห์ที่ปรับกรอบความคาดหวังใหม่: ข้อมูลเดือนมกราคม–กุมภาพันธ์บอกอะไรเราจริง ๆ

ช่วงเวลาบางช่วงของตลาดดูเหมือนจะดังเป็นพิเศษ ไม่ใช่เพราะพาดหัวข่าวเพียงอย่างเดียว แต่เพราะมีสัญญาณหลายอย่างเกิดขึ้นพร้อมกัน จนทำให้นักลงทุนต้องทบทวนภาพใหญ่ใหม่ ช่วงสัปดาห์สุดท้ายของเดือนมกราคมและสัปดาห์แรกของเดือนกุมภาพันธ์ก็เป็นหนึ่งในช่วงเวลาเช่นนั้น

การประกาศข้อมูลสหรัฐฯ ที่ล่าช้าหลายรายการ ประกอบกับข้อมูลเงินเฟ้อและตลาดแรงงานชุดใหม่ สร้างช่วงเวลาที่ถูกบีบอัด ซึ่งความคาดหวังด้านการเติบโต สมมติฐานเรื่องอัตราดอกเบี้ย และบทบาทผู้นำของภาคส่วนต่าง ๆ ถูกปรับราคาใหม่อย่างเงียบ ๆ ภายนอกอาจดูไม่หวือหวา แต่ภายใต้ผิวน้ำ อารมณ์ตลาดได้เปลี่ยนไปแล้ว นี่คือสิ่งที่เปลี่ยน และเหตุใดจึงสำคัญต่อช่วงถัดไปของปี 2026

ฉากตั้งต้น: ภาคบริการทรงตัว ภาคการผลิตอ่อนแรง

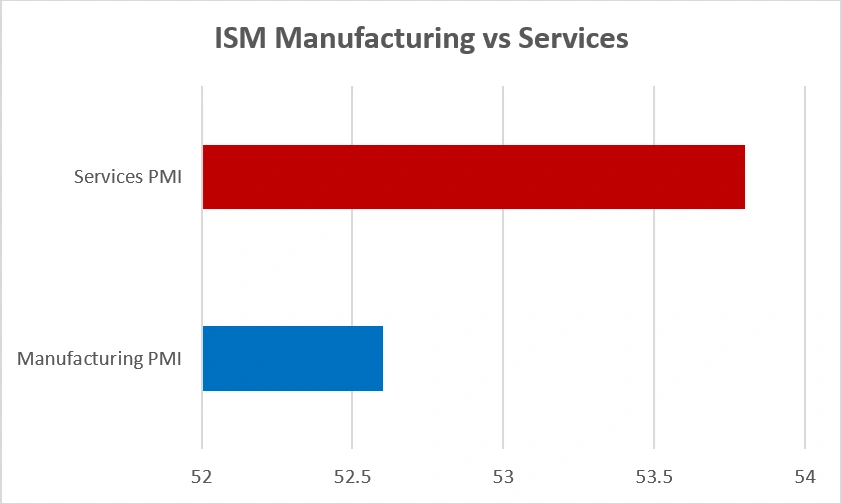

ข้อมูลช่วงต้นเดือนกุมภาพันธ์ตอกย้ำโครงสร้างเศรษฐกิจแบบ “สองราง” ภาคการผลิตเพิ่งกลับเข้าสู่โซนขยายตัว หลังจากหดตัวมาหลายเดือน โดยดัชนี ISM Manufacturing PMI ปรับขึ้นสู่ 52.6 ขณะที่ภาคบริการยังคงแข็งแกร่ง อยู่ที่ 53.8 ในเดือนมกราคม นับเป็นการเติบโตติดต่อกันเป็นเดือนที่ 19

ISM Manufacturing เทียบกับ Services PMI (มกราคม 2026)

แหล่งที่มา: Institute for Supply Management (ISM)

กิจกรรมภาคบริการยังคงแข็งแกร่งกว่าภาคการผลิตในช่วงต้นปี 2026 โดยทั้งสองภาคอยู่เหนือระดับ 50 จุด ซึ่งเป็นเกณฑ์ของการขยายตัว

แนวโน้มตลาดแรงงานสะท้อนการชะลอตัวในลักษณะเดียวกัน ภาคเอกชนเพิ่มการจ้างงานเพียง 22,000 ตำแหน่งในเดือนมกราคม ตัวเลขที่อ่อนแอส่วนหนึ่งมาจากการสูญเสียงานในภาคบริการวิชาชีพ (-57,000) และภาคการผลิต (-8,000) ขณะที่ภาคการศึกษาและบริการสุขภาพเพิ่มงาน 74,000 ตำแหน่ง ช่วยหลีกเลี่ยงการหดตัวของการจ้างงานโดยรวม ความเชื่อมั่นผู้บริโภคปรับดีขึ้นอย่างระมัดระวัง สู่ระดับ 57.3 แต่ยังต่ำกว่าปีก่อนราว 20% สะท้อนความกังวลที่ยังคงอยู่เกี่ยวกับสถานะการเงินและความมั่นคงของงาน

เหตุใดจึงสำคัญ: เศรษฐกิจที่ชะลอแต่ไม่หยุดนิ่ง เปิดพื้นที่ให้ธนาคารกลางสามารถอดทนได้ สำหรับตลาด นั่นมักหมายถึงผู้นำตลาดที่แคบลง และความอ่อนไหวต่อข้อมูลแต่ละจุดที่เพิ่มขึ้น

เงินเฟ้อและอัตราดอกเบี้ย: มือที่คุมพวงมาลัยอย่างเงียบ ๆ

การเติบโตยังคงเป็นฉากหลัง แต่เงินเฟ้อและความคาดหวังด้านอัตราดอกเบี้ยคือผู้กำหนดทิศทางหลัก เงินเฟ้อทั่วไปชะลอลงสู่ 2.7% ขณะที่เงินเฟ้อพื้นฐานอยู่ที่ 2.6% กำลังเย็นลง แต่ยังไม่สม่ำเสมอพอจะให้รู้สึกมั่นใจ การผสมผสานแบบ “เกือบจะถึงแล้ว” นี้กำหนดอารมณ์ตลาดในช่วงต้นกุมภาพันธ์เป็นส่วนใหญ่ เปลี่ยนประเด็นถกเถียงจากคำถามว่าเงินเฟ้อจะลดลงหรือไม่ ไปสู่คำถามว่าจะลดลงอย่างราบรื่นเพียงใด และเฟดอาจต้องคงนโยบายตึงตัวไว้นานแค่ไหนเพื่อให้มั่นใจเช่นนั้น

คำถามเหล่านี้สะท้อนชัดที่สุดในตลาดพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี แกว่งอยู่ราว 4.20–4.29% และแม้การเคลื่อนไหวรายวันที่เล็กน้อย ก็เพียงพอที่จะดึงรั้งมูลค่า โดยเฉพาะในหุ้นที่อ่อนไหวต่ออัตราดอกเบี้ย

อัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปี (ม.ค.–ก.พ. 2026)

แหล่งที่มา: Board of Governors of the Federal Reserve System (US) ผ่าน FRED®

นี่คือเหตุผลที่หุ้นเคลื่อนไหวในลักษณะที่เห็น ไม่ใช่ด้วยความตื่นตระหนก แต่เป็นการปรับสมดุลอย่างเงียบและเป็นระเบียบ เมื่ออัตราผลตอบแทนปรับสูง หุ้นที่อ่อนไหวต่อดอกเบี้ยถอยหลัง เมื่ออัตราผลตอบแทนทรงตัว ตลาดก็กลับมายืนได้อีกครั้ง นี่คือพฤติกรรมช่วงปลายวัฏจักรที่คาดได้ เมื่อเงินเฟ้อกำลังดีขึ้นแต่ยังไม่สม่ำเสมอ และเมื่อตลาดพันธบัตร มากกว่าพาดหัวข่าว กำลังกำหนดโทนอย่างเงียบ ๆ

หุ้น: การหมุนเวียนโดยไร้ความตื่นตระหนก

แม้ปฏิทินข้อมูลจะหนาแน่น หุ้นไม่ได้แตกหัก แต่ปรับตัว ความผันผวนเพิ่มขึ้นเมื่อผู้ลงทุนป้องกันความเสี่ยงรอบการประกาศข้อมูลสำคัญ ทว่าบรรยากาศโดยรวมยังคงเป็นระเบียบ ใต้ผิวน้ำ ผู้นำตลาดยังคงเปลี่ยนผ่าน:

หุ้นเทคโนโลยีเชิงเติบโตและอุตสาหกรรมวัฏจักรอ่อนตัวเมื่ออัตราผลตอบแทนปรับสูง สะท้อนความอ่อนไหวต่ออัตราคิดลดและกำไรที่ผูกกับวัฏจักรเศรษฐกิจ

หุ้นเชิงป้องกันอย่างสาธารณสุขและสินค้าอุปโภคบริโภคจำเป็นได้รับแรงหนุนอย่างสม่ำเสมอ นี่ไม่ใช่การเร่งหนีความเสี่ยง แต่เป็นการตอบสนองอย่างมีเหตุผลต่อความไม่แน่นอนของจังหวะการผ่อนคลายนโยบาย

มองได้ว่าเป็นการเปลี่ยนจากความมองโลกในแง่ดีที่ขับเคลื่อนด้วยอัตราดอกเบี้ย ไปสู่ความเป็นจริงที่ขับเคลื่อนด้วยข้อมูล เป็นอารมณ์ช่วงปลายวัฏจักรที่ให้ความสำคัญกับวินัย ความสมดุล และการกำหนดขนาดการลงทุนอย่างระมัดระวัง

ที่อยู่อาศัยและการบริโภค: สัญญาณอัตราดอกเบี้ยแบบเรียลไทม์

มีสองภาคส่วนที่ให้ภาพชัดเจนว่าการคุมเข้มนโยบายกำลังส่งผ่านสู่เศรษฐกิจจริงอย่างไร

H ภาคที่อยู่อาศัยเริ่มเห็นสัญญาณทรงตัวอย่างระมัดระวัง หลังอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยผ่อนคลายลงในที่สุด สิ่งนี้ไม่ได้หมายถึงการฟื้นตัว แต่บ่งชี้ว่าช่วงที่รุนแรงที่สุดของแรงกระแทกจากดอกเบี้ยอาจผ่านไปแล้ว ซึ่งสำคัญเพราะที่อยู่อาศัยมักนำการเปลี่ยนจุดกลับตัว

การใช้จ่ายค้าปลีกมีความซับซ้อนมากกว่า ผู้บริโภคยังคงใช้จ่าย แต่เลือกสรรมากขึ้น สินค้าจำเป็นยังแข็งแกร่ง ขณะที่การใช้จ่ายตามดุลยพินิจอ่อนไหวต่ออัตราดอกเบี้ยมากกว่า สำหรับกำไรของบริษัท การเอียงไปสู่ความทนทานมากกว่าความใฝ่ฝันนี้มีนัยสำคัญ

เหตุใดสองสัปดาห์นี้จึงสำคัญ

หากมองแยกกัน ไม่มีข้อมูลใดในเดือนกุมภาพันธ์ที่น่าตื่นเต้นเป็นพิเศษ แต่เมื่อรวมกันแล้ว ข้อมูลเหล่านี้ได้รีเซ็ตความคาดหวัง ตลาดเริ่มปีด้วยการคาดการณ์ว่าเงินเฟ้อจะลดลงอย่างราบรื่น การเติบโตมีเสถียรภาพ และอัตราดอกเบี้ยจะค่อย ๆ ลดลง ข้อมูลล่าสุดไม่ได้ล้มล้างมุมมองนั้น แต่ทำให้ดูช้าลง ขรุขระขึ้น และพึ่งพาสิ่งที่จะเกิดขึ้นต่อไปมากขึ้น

ในเชิงปฏิบัติ นั่นหมายความว่า:

- การยืดมูลค่าให้สูงขึ้นทำได้ยาก หากยังไม่เห็นความคืบหน้าชัดเจนของการลดเงินเฟ้อ

- ผู้นำภาคส่วนหมุนเวียน มากกว่าจะเกิดแนวโน้มที่ชัดเจน

- ความผันผวนเพิ่มขึ้น แม้โครงเรื่องระยะยาวยังคงอยู่

ที่สำคัญ ลำดับเหตุการณ์นี้ทำให้ความสนใจพุ่งไปที่การประชุมนโยบายเดือนมีนาคม ซึ่งกลายเป็นจุดตรวจถัดไปของความเชื่อมั่นต่อเส้นทาง “ซอฟต์แลนดิง”

สิ่งนี้หมายความว่าอย่างไรสำหรับนักลงทุน

สองสัปดาห์นี้ไม่ได้มอบดราม่า แต่ให้ความชัดเจน เศรษฐกิจสหรัฐฯ ดูแข็งแกร่งแต่ชะลอ เงินเฟ้อกำลังลดลงแต่ไม่สม่ำเสมอ และความคาดหวังด้านอัตราดอกเบี้ยกำลังปรับตัว ไม่ได้พังทลาย ส่วนผสมเช่นนี้แทบไม่เคยเคลื่อนไหวเป็นเส้นตรง

สำหรับพอร์ตการลงทุน นี่ชี้ไปที่:

- ความสมดุลเหนือความกล้า: จับคู่การเติบโตคุณภาพกับหุ้นป้องกันที่มีความยืดหยุ่น

- คัดเลือกหุ้นวัฏจักร: เน้นบริษัทที่มีอำนาจกำหนดราคาและงบดุลแข็งแกร่ง

- เคารพความเสี่ยงด้านอายุสัญญา: ให้ข้อมูลเป็นตัวกำหนดการจัดพอร์ต แทนการหวังการกลับทิศนโยบายเร็วเกินไป

ช่วงของการเล่าเรื่องแบบง่ายได้สิ้นสุดลงแล้ว สิ่งที่จะตามมาจะขับเคลื่อนด้วยจังหวะพื้นฐานอย่างสม่ำเสมอ มากกว่าพาดหัวข่าว และการเปลี่ยนผ่านที่เงียบเช่นนี้ มักเป็นสิ่งที่สำคัญที่สุด