USD/JPY : Que se passe-t-il vraiment derrière les mouvements du marché ?

Pourquoi les récentes fluctuations tiennent moins aux graphiques qu’à la stratégie. Si vous avez suivi l’USD/JPY récemment, vous avez sans doute remarqué quelque chose d’inhabituel. Après des mois d’un dollar implacablement fort et d’un yen semblant enfermé dans un déclin permanent, la paire a soudainement changé de direction. Le yen s’est fortement renforcé, le dollar a reculé, et les traders du monde entier ont commencé à murmurer la même question : « Quelqu’un intervient-il en coulisses ? »

USD/JPY : Des sommets de plusieurs mois à un net renforcement du yen

Source : TradingView. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 5 février 2026.

L’USD/JPY se replie fortement depuis ses récents sommets proches de 160, alors que la force du yen s’accélère. Ce graphique montre le puissant rallye de l’USD/JPY tout au long de la fin 2025, suivi d’un retournement rapide lorsque les avertissements d’intervention, les rapports de vérification des taux et le resserrement des écarts de rendement ont déclenché une appréciation rapide du yen.

Sur le marché des changes, des mouvements aussi importants signalent souvent un changement des fondamentaux ; mais parfois, ils racontent une histoire plus large. Et cette fois-ci, l’histoire concerne deux grandes économies qui tentent discrètement de résoudre leurs propres problèmes… et découvrent qu’elles ne peuvent le faire qu’ensemble.

Le défi américain : quand un dollar fort cesse d’être utile

À première vue, un dollar fort semble être une bonne chose. Il reflète la confiance dans l’économie américaine, attire les investissements mondiaux et contribue à contenir l’inflation. Mais il existe un point où « fort » devient « trop fort », et c’est là que les choses se compliquent.

Les États-Unis portent désormais plus de 38 000 milliards de dollars de dette nationale, et le coût de son service augmente rapidement. Des taux d’intérêt plus élevés signifient des remboursements plus importants, et un dollar plus fort pousse ces taux encore plus haut. En fait, les projections récentes montrent que les seuls paiements d’intérêts pourraient atteindre 1 000 milliards de dollars d’ici 2026. Un dollar fort rend également les exportations américaines moins compétitives. En 2024, les États-Unis ont exporté 3 200 milliards de dollars mais importé 4 100 milliards de dollars (un déficit conséquent). Lorsque le dollar monte, les produits américains deviennent plus chers à l’étranger, tandis que les biens étrangers deviennent moins chers pour les consommateurs américains.

Ainsi, même si les marchés financiers peuvent apprécier un dollar fort, Washington ne le souhaite pas nécessairement à l’heure actuelle.

Le dilemme japonais : inflation, obligations et un yen trop faible

Le Japon lutte contre un yen devenu trop faible, ce qui renchérit le coût de la vie quotidienne. Un yen faible augmente le coût d’importation de biens essentiels tels que le carburant, l’alimentation et les matières premières, et met la pression sur les ménages.

Pour la première fois depuis des décennies, le Japon est confronté à une hausse des salaires et à une véritable reprise de l’inflation. Cela a donné à la BoJ suffisamment de confiance pour relever les taux d’intérêt autour de 0,75 %, un changement majeur après des années de taux ultra-bas. Le marché des obligations d’État japonaises est immense, et même de faibles hausses de taux peuvent faire baisser les prix des obligations. Si les prix chutent trop rapidement, cela risque de déstabiliser les banques, les fonds de pension et l’ensemble du système financier.

Le Japon a besoin d’un yen plus fort, mais pas au détriment de la stabilité financière.

Un mouvement coordonné ? Ce ne serait pas une première

C’est ici que les intérêts des États-Unis et du Japon commencent à s’aligner.

Le Japon a besoin que le yen se renforce. Les États-Unis ont besoin que le dollar se détende depuis ses sommets. Aucun des deux ne souhaite une volatilité excessive. Alors, que se passe-t-il ? Les marchés se comportent de plus en plus comme si les intérêts de politique économique s’alignaient.

Nous l’avons déjà vu. En 1985, lors des Accords du Plaza, les États-Unis, le Japon et les pays européens ont travaillé ensemble pour faire baisser un dollar excessivement fort. Aujourd’hui, rien n’est annoncé publiquement. Mais les signes sont similaires : une soudaine force du yen, des rapports sur des vérifications des taux américains, le Japon avertissant ouvertement sur les niveaux de la devise, et des mouvements de marché trop ordonnés pour être accidentels.

Le géant silencieux en arrière-plan : le carry trade du yen

Pendant des années, les investisseurs ont emprunté des yens à des taux d’intérêt très bas pour les investir dans des actifs à rendement plus élevé ailleurs. Cette stratégie, connue sous le nom de carry trade, a maintenu le yen faible et soutenu la prise de risque dans le monde entier.

Mais lorsque le yen se renforce soudainement, le carry trade est mis sous pression. Emprunter en yens devient plus coûteux, les coûts de levier augmentent et certains investisseurs sont contraints de déboucler leurs positions. Déboucler signifie racheter des yens, et l’achat de yens pousse encore davantage leur valeur à la hausse.

Cela crée une boucle auto-renforçante de force du yen. L’affaiblissement du carry trade aide le Japon à reprendre le contrôle de sa politique monétaire et à réduire l’inflation importée.

Alors, qu’est-ce qui pilote réellement l’USD/JPY en ce moment ?

L’USD/JPY reflète les inquiétudes américaines concernant le coût de la dette et un dollar trop fort, la nécessité pour le Japon de stabiliser l’inflation et de renforcer le yen, un désir commun d’éviter une volatilité perturbatrice, ainsi que le dénouement du carry trade du yen.

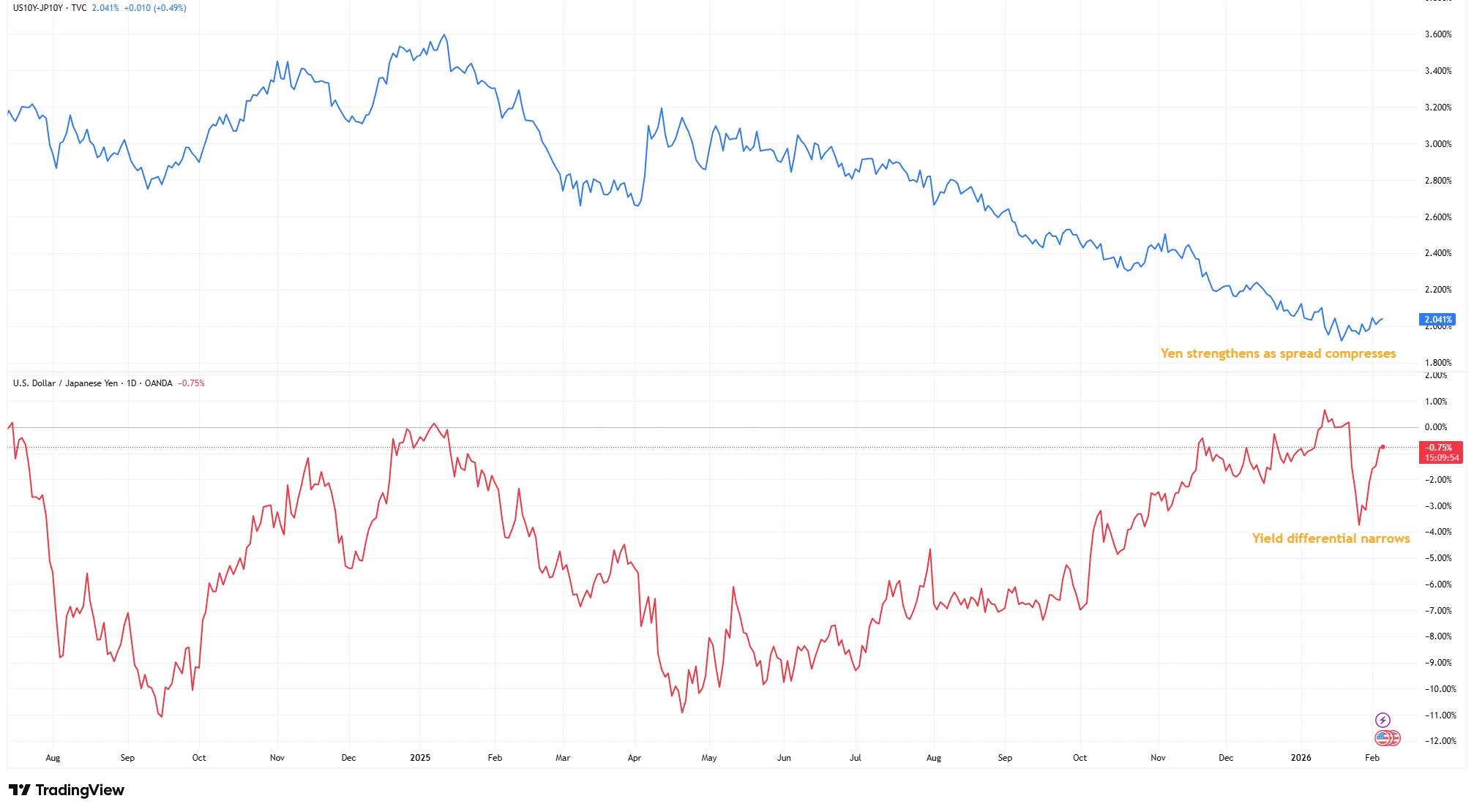

Écart de rendement États-Unis/Japon vs USD/JPY

Source : TradingView. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 5 février 2026.

À mesure que l’écart de rendement entre les États-Unis et le Japon se resserre, la force du yen s’accélère. La courbe supérieure montre l’écart entre le rendement des obligations américaines à 10 ans et celui des obligations japonaises à 10 ans se comprimer progressivement à la fin de 2025 et au début de 2026. La courbe inférieure suit la baisse de l’USD/JPY en parallèle, illustrant comment des différentiels de taux plus étroits réduisent l’attrait du carry trade et soutiennent l’appréciation du yen.

Il ne s’agit pas simplement d’une paire de devises qui s’ajuste à de nouvelles données. Ce sont deux pays qui réalignent discrètement leurs politiques d’une manière bénéfique pour les deux parties. Et lorsque les États-Unis et le Japon avancent de concert, les marchés ont tendance à suivre.