¿Estamos entrando en un ciclo de aterrizaje suave de varios años?

Durante los últimos dos años, los inversionistas han debatido si el crecimiento económico realmente podría mantenerse mientras la inflación disminuye. Los bancos centrales han intentado controlar la inflación sin provocar una recesión y, a medida que las presiones de precios se moderan, los mercados siguen preguntando: ¿será diferente esta vez?

Crecimiento del PIB Real (Mundial)

Fuente: FMI, Perspectivas de la Economía Mundial (octubre 2025), vía IMF DataMapper.

Ganancias Corporativas: Resiliencia y Amplitud

Uno de los pilares del escenario de aterrizaje suave ha sido la sorprendente resiliencia de las ganancias corporativas. Las empresas no solo están resistiendo; muchas están prosperando gracias a márgenes de beneficio estables y mejoras en eficiencia. Las compañías del S&P 500 han mantenido márgenes de beneficio neto por encima del 12% durante cinco trimestres consecutivos. Tras enfrentar la presión inflacionaria en 2022, las empresas se movieron rápido para optimizar operaciones y proteger la rentabilidad. La productividad mejoró y los gastos se mantuvieron bajo control, lo que les permitió preservar su poder de fijación de precios. Para 2025, alrededor del 88% de las empresas utilizan IA en alguna capacidad, generando ganancias de productividad.

Los ingresos también se han mantenido mejor de lo esperado. Muchas empresas superaron las expectativas: cerca del 81% de las compañías del S&P 500 superaron las estimaciones de ganancias e ingresos en el segundo trimestre de 2025. Europa y otras regiones muestran un panorama más mixto, pero las ganancias corporativas han sido relativamente resistentes. Las empresas se han adaptado rápido — reduciendo costos cuando es necesario, invirtiendo cuando genera retorno y adoptando innovación.

El Consumidor: Fuerte, Pero Desigual

Los consumidores han demostrado un comportamiento más fuerte de lo que muchos anticipaban. El desempleo sigue cerca de mínimos históricos en muchos países y los mercados laborales permanecen ajustados. Aunque los salarios ya no suben tan rápido, en muchos lugares el crecimiento salarial supera a la inflación. En Estados Unidos, por ejemplo, los ingresos reales están volviendo a crecer. Además, muchos hogares ingresaron en este período con finanzas sólidas tras refinanciar hipotecas a tasas bajas durante la pandemia.

Aun así, no todo ha sido fácil para todos. Los hogares de menores ingresos han sentido más presión. Las deudas de tarjetas de crédito han aumentado. Aunque el gasto total se mantiene saludable, los beneficios no se distribuyen de manera equitativa. Hay señales de agotamiento, como más impagos y menores niveles de ahorro, pero los datos generales todavía reflejan resiliencia. La confianza del consumidor ha bajado, pero no se ha desplomado. Un aterrizaje suave no significa que todos aterricen cómodamente, pero sigue siendo un resultado mucho mejor que una recesión fuerte.

El Giro de los Bancos Centrales

Tal vez la parte más interesante de este ciclo es lo que los bancos centrales están por hacer. Típicamente, las reducciones de tasas ocurren cuando la economía se debilita. Esta vez podría ser diferente: podríamos ver recortes en un contexto de fortaleza. La mitad de los años 90 es un buen precedente: en 1995, la Reserva Federal realizó una serie de recortes “a mitad de ciclo” que ayudaron a prolongar la expansión económica. Podríamos ver algo similar hoy. Si la inflación continúa bajando mientras el crecimiento solo se modera, los bancos centrales podrían recortar tasas hacia niveles neutrales. Algunos ya han comenzado esa transición. Con la presión inflacionaria reduciéndose, el argumento para normalizar la política gana fuerza.

Tasas más bajas reducirían gradualmente los costos de financiamiento, ofreciendo alivio a hogares y empresas. Para las compañías con grandes vencimientos de deuda en 2025-2026, la refinanciación podría ser menos costosa. Aun así, cualquier ciclo de recortes probablemente será lento y guiado por datos. Si la inflación sigue bajando y la producción se mantiene estable, una relajación gradual podría apoyar una expansión económica más duradera.

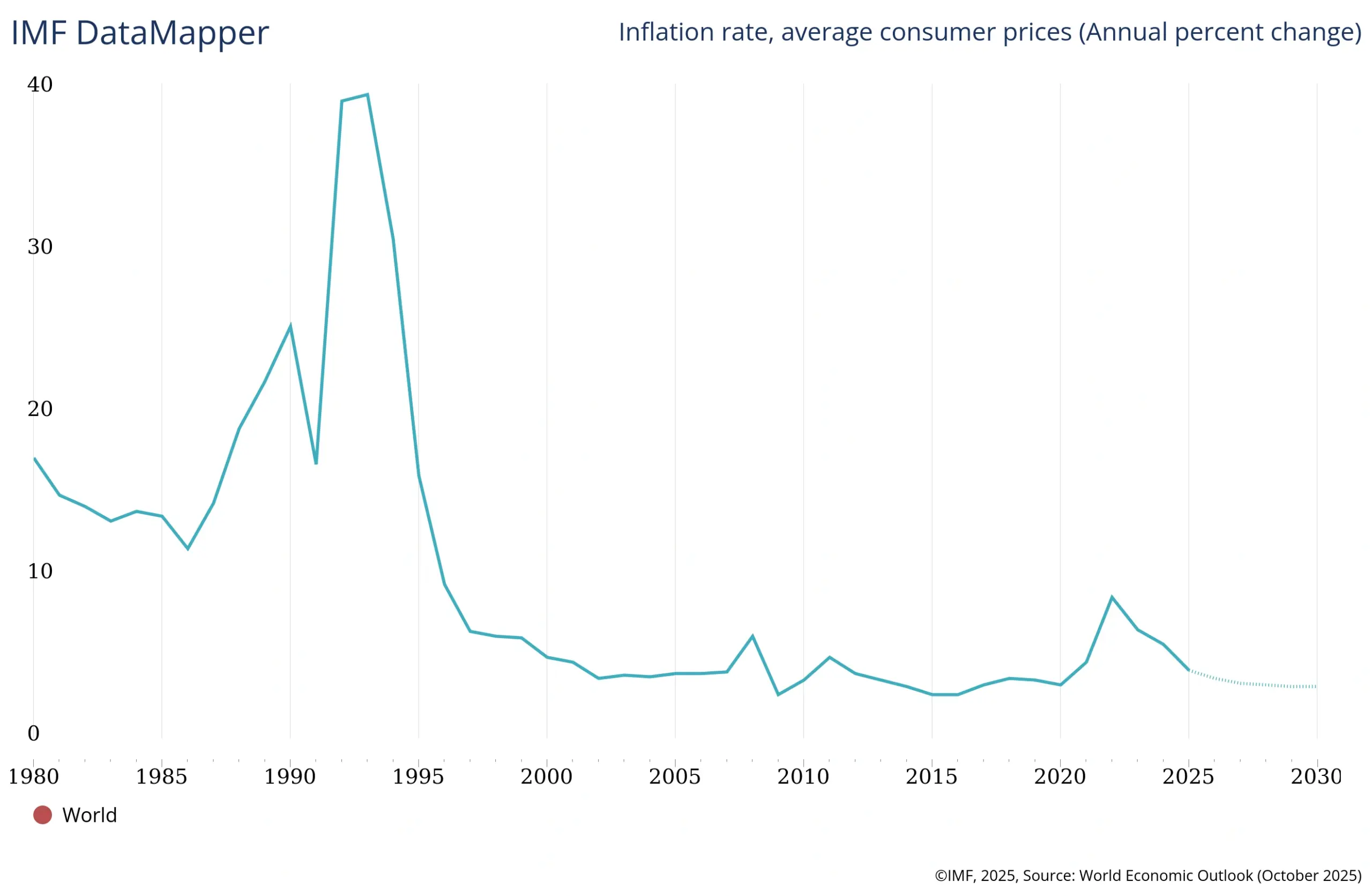

Inflación Global (Precios al Consumidor Promedio)

Fuente: FMI, Perspectivas de la Economía Mundial (octubre 2025), vía IMF DataMapper.

Cómo Reaccionan los Mercados

Un aterrizaje suave suele ser el escenario ideal para los mercados. Cuando la inflación baja sin llevar a una recesión, las acciones tienden a reaccionar positivamente. Ya hemos visto subidas en los mercados bursátiles conforme la inflación ha ido enfriándose. Los inversionistas están menos preocupados por alzas de tasas agresivas y las ganancias corporativas no han mostrado deterioros bruscos.

Mientras tanto, los mercados de bonos entran en una nueva fase. Los rendimientos suelen caer cuando se detienen las subidas de tasas y comienzan los recortes, lo que impulsa los precios de los bonos. Si los bancos centrales adoptan una postura más neutral, la renta fija podría beneficiarse, especialmente en los tramos de mayor duración. Si la relajación se basa en un crecimiento estable y no en una crisis, el repunte de los bonos podría ser moderado pero constante.

Los mercados de divisas también se están ajustando. Los tipos de cambio reflejan frecuentemente los diferenciales de tasas y el apetito global por riesgo. A medida que la Fed se acerca al fin de su ciclo de alzas, el dólar ha comenzado a perder fuerza. Si los recortes en EE. UU. llegan antes que en Europa o el Reino Unido, esa tendencia podría intensificarse. Los operadores vigilarán de cerca las señales de política monetaria, especialmente cuando los caminos comiencen a divergir. Algunos de los movimientos bruscos en divisas de los últimos dos años podrían empezar a revertirse.

Riesgos Persistentes

Un aterrizaje suave no está garantizado. La inflación podría mantenerse más de lo esperado, especialmente en el sector de servicios, lo que podría llevar a los bancos centrales a retrasar los recortes. Las tensiones geopolíticas podrían resurgir y alterar los mercados. Y con costos de deuda más altos, algunas empresas o gobiernos podrían tener dificultades para refinanciarse.

¿Una Nueva Fase?

Las sólidas ganancias corporativas, el gasto del consumidor estable y la posibilidad de recortes de tasas graduales apuntan a un aterrizaje suave prolongado. No es seguro, pero las condiciones parecen alinearse. Si llega a concretarse, recordará que las expansiones económicas no terminan solo porque han durado mucho tiempo.