Les marchés oscillent entre espoirs de baisse des taux et inquiétudes de croissance | Revue hebdomadaire : 1–5 décembre 2025

Aperçu économique

Avec des données longtemps retardées enfin publiées après la fermeture du gouvernement, les investisseurs ont accueilli positivement les signes d’un ralentissement de l’inflation ; le PCE de base n’a progressé que de +0,3 % en septembre. Les enquêtes de sentiment début décembre se sont améliorées, mais la faiblesse du marché du travail a persisté. Les marchés s’attendent à ce que la Fed baisse les taux de 25 pb lors de la réunion des 9–10 décembre. L’optimisme reste fragile, mais la plupart des opérateurs anticipent désormais une troisième baisse consécutive, la Fed cherchant à soutenir une économie en ralentissement.

L’inflation dans la zone euro a légèrement augmenté à 2,2 %, avec un cœur autour de 2,4 %, renforçant la prudence de la BCE. Les marchés n’attendent aucun changement de taux lors de la réunion du 18 décembre. Le ralentissement de la croissance des salaires et la baisse des prix de l’énergie indiquent une désinflation continue, offrant une marge de manœuvre aux décideurs. Au Royaume-Uni, la BoE a maintenu les taux à 4,00 % après un vote serré (5 contre 4). L’inflation d’octobre s’est établie à 3,8 %, et le nouveau budget du chancelier Reeves comprend des hausses d’impôts pour contenir la dette, ouvrant potentiellement la voie à des baisses de taux début 2026. La croissance reste faible, avec un chômage proche de 5 %.

L’économie chinoise a montré de nouveaux signes de tension, l’activité manufacturière reculant et les entreprises réduisant emplois et stocks. Les exportations se sont légèrement améliorées grâce à un climat commercial sino-américain plus favorable, mais la demande intérieure est restée faible. Les marchés attendent maintenant des signaux de relance lors de la prochaine conférence économique. La banque centrale maintient les taux mais augmente la liquidité. Parallèlement, la banque centrale japonaise a surpris avec un virage plus restrictif, suggérant une possible hausse des taux, soulignant le contraste entre l’assouplissement chinois et le resserrement japonais.

Les discussions de cessez-le-feu en Ukraine ont progressé, avec des implications possibles pour les marchés de l’énergie. Les tensions dans le détroit de Taïwan sont restées calmes, et l’OPEP+ a décidé de maintenir les niveaux de production actuels, contribuant à stabiliser les prix du pétrole. Globalement, les conditions macroéconomiques s’améliorent modestement, bien que les inquiétudes liées à la croissance persistent.

Actions, obligations & matières premières

Les actions mondiales ont reculé la semaine dernière, les investisseurs réduisant leur exposition aux valorisations élevées, avant de progresser modérément. Le S&P 500 a gagné +0,3 %, enregistrant une deuxième semaine de hausse, et le Nasdaq a surperformé avec +0,8 %, porté par la technologie et le regain d’appétit pour le risque. Le STOXX Europe 600 est resté stable (+0,4 %), tandis que le DAX allemand a gagné +0,8 % grâce à de bons chiffres industriels. Le FTSE 100 a reculé d’environ –0,5 %, pénalisé par la force de la livre et la prudence post-budget. Le Nikkei 225 japonais a terminé légèrement en hausse (+0,5 %), malgré un recul en fin de semaine lié au BoJ. Les actions chinoises ont rebondi après des pertes en milieu de semaine, aidées par l’optimisme technologique et les attentes de relance.

Les marchés obligataires ont été partagés. Le rendement américain à 10 ans est resté proche de 4,13 %, tandis que le 2 ans est resté autour de 3,56 %, la baisse de la Fed étant largement intégrée. Les Bunds allemands et les Gilts britanniques sont restés stables, la BCE et la BoE demeurant prudentes. Les projecteurs étaient braqués sur le Japon : les rendements des JGB ont bondi à des plus hauts de plusieurs années après que le BoJ a évoqué une possible hausse des taux. Cette envolée a déclenché des débouclements de carry trade et de la volatilité sur le yen, entraînant des achats de valeurs refuges ailleurs.

Les matières premières ont divergé. Le Brent est remonté vers ~64 $ après avoir touché 62 $ en début de semaine, l’OPEP+ maintenant ses réductions de production. Le WTI est resté au-dessus de 60 $. L’or est resté autour de 4 200 $/oz, stable sur la semaine, tandis que l’argent a bondi de +2 % à 58,4 $/oz.

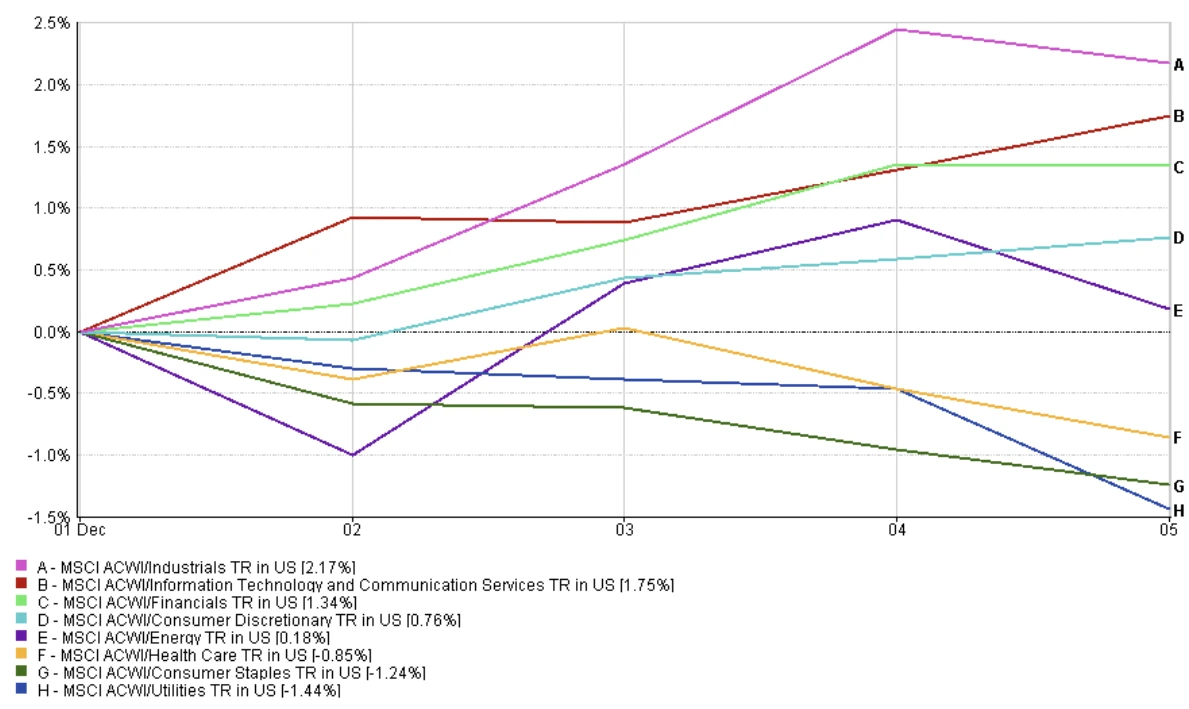

Performance sectorielle

La direction sectorielle est revenue vers les valeurs de croissance et cycliques. Technologies de l’information (+1,75 %), industriels (+2,17 %) et financières (+1,34 %) ont mené la hausse, soutenus par les attentes de baisse des taux et la vigueur des fabricants de puces et du logiciel. La consommation discrétionnaire a augmenté de +0,76 %, avec un léger rebond. L’énergie n’a progressé que de +0,18 % malgré le redressement du pétrole en fin de semaine.

Les secteurs défensifs ont sous-performé. Services publics (-1,44 %) et biens de consommation de base (-1,24 %) ont été les plus faibles, les investisseurs se détournant des secteurs sensibles aux taux. La santé a baissé de -0,85 %, moins que les 2–3 % suggérés auparavant.

Dans l’ensemble, l’appétit des investisseurs a favorisé les titres à bêta élevé, alors que les rendements se stabilisaient et que le sentiment de risque s’améliorait.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 5 décembre 2025.

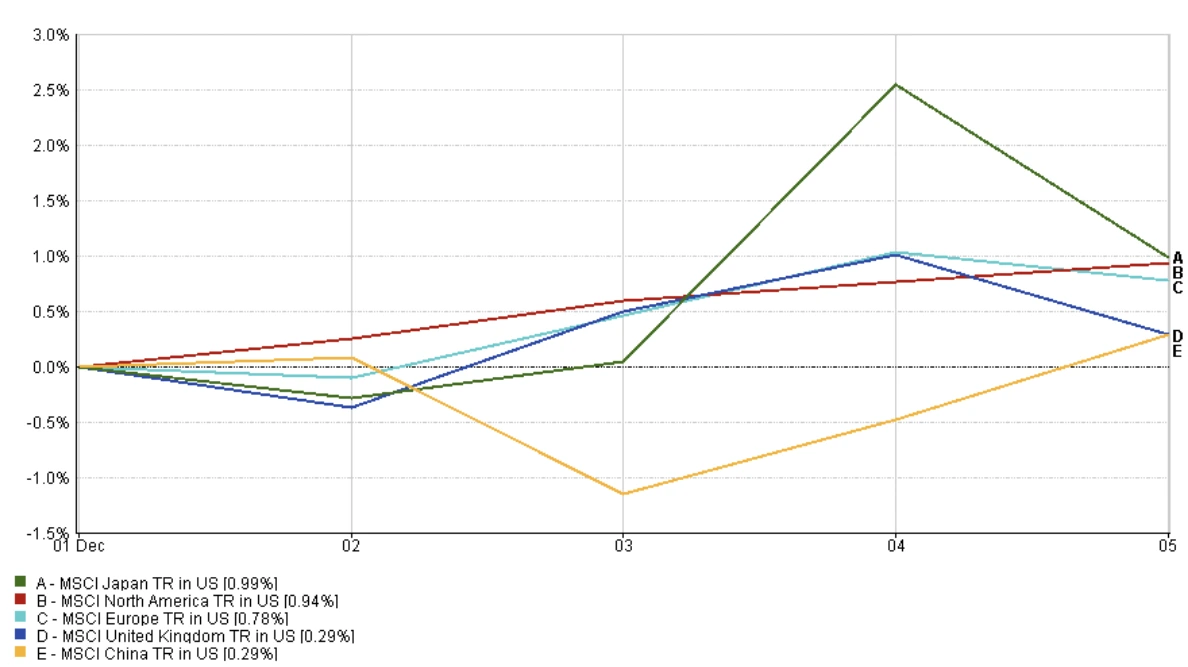

Marchés régionaux

Les actions régionales ont enregistré des gains modestes mais généralisés. Le Japon a mené (+0,99 %) sur fond de faiblesse du yen et de BoJ accommodante. L’Amérique du Nord a suivi de près (+0,94 %) grâce au dynamisme technologique. L’Europe a progressé de +0,78 %, tandis que le Royaume-Uni a avancé de +0,29 %, contredisant les suggestions précédentes de sous-performance. La Chine a également gagné +0,29 %, reflétant un rebond tardif après les pertes du milieu de semaine.

Dans l’ensemble, la dynamique des actions mondiales s’est améliorée, menée par le Japon et les États-Unis, tandis que le Royaume-Uni et la Chine ont affiché des rendements plus modestes mais positifs.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 5 décembre 2025.

Marchés des changes

Le dollar s’est encore affaibli, l’indice DXY tombant à 99,0 (son plus bas niveau depuis début 2024) alors que les opérateurs ont intégré une baisse des taux en décembre par la Fed. L’euro est monté à 1,16 $, aidé par des différentiels de taux plus faibles et un contexte excédentaire. La livre a progressé vers le milieu de 1,24 $, portée par le resserrement budgétaire et les spéculations de baisse des taux de la BoE. Le yen s’est renforcé, inversant des mois de faiblesse à la faveur des signaux hawkish du BoJ, déclenchant des débouclements de carry trade en yen.

Perspectives & semaine à venir

Les marchés se tournent désormais vers la réunion des 9–10 décembre de la Fed, où une baisse de 25 pb est largement attendue. Les indications du président Powell seront cruciales. Laissera-t-il entendre un nouvel assouplissement en 2026 ou adoptera-t-il un ton plus prudent ? Les données à venir, longtemps retardées par la fermeture, pourraient influencer le sentiment. Le rapport sur l’emploi de novembre et les ventes au détail d’octobre/novembre fourniront de nouveaux éclairages sur le marché du travail et la vigueur du consommateur. L’IPC de novembre sera particulièrement important ; une lecture faible pourrait renforcer les attentes accommodantes.

À l’échelle mondiale, l’attention se portera aussi sur les réunions de la BoE et de la BCE du 18 décembre. La BoE fait face à la possibilité d’une baisse, selon les futurs chiffres de croissance et d’inflation du Royaume-Uni. La BCE devrait maintenir les taux, mais pourrait reconnaître que l’inflation se rapproche de la cible et laisser entrevoir des baisses en 2026.

Autres éléments à surveiller : les résultats d’entreprises, la réaction du prix du pétrole à la politique de production de l’OPEP+, les négociations de cessez-le-feu en Ukraine et le suivi commercial Chine-États-Unis. La livre et les gilts pourraient réagir à toute contestation du budget britannique. Les spéculations concernant un nouveau président de la Fed – Kevin Hassett serait pressenti – ont commencé à accentuer la pente de la courbe américaine. Avec des actions proches de leurs sommets et des rendements bas, les investisseurs se préparent à une semaine clé qui pourrait valider ou remettre en cause le scénario d’« atterrissage en douceur ».