Les marchés mondiaux rebondissent alors que l’optimisme concernant une baisse des taux revient | Récapitulatif hebdomadaire : 24–28 novembre 2025

Analyse Économique & Macroéconomique

Les marchés ont terminé la dernière semaine de novembre sur une base plus solide, les investisseurs intégrant une probabilité croissante d’une baisse des taux de la Réserve fédérale lors de la réunion des 9–10 décembre. Des données américaines plus faibles après l’arriéré lié à la fermeture du gouvernement, ainsi que la baisse des rendements obligataires, ont contribué à orienter le sentiment vers une perspective plus accommodante.

En Europe, le sentiment s’est amélioré en début de semaine à mesure que l’inflation continuait de diminuer, tandis que les investisseurs attendaient la communication de la BCE prévue pour décembre. Par ailleurs, le contexte géopolitique est resté calme et des avancées diplomatiques concernant l’Ukraine ont soutenu l’appétit pour le risque.

En Asie, les dynamiques ont divergé. Le Japon a attiré l’attention après que le gouverneur de la Banque du Japon, Kazuo Ueda, a indiqué que la BOJ envisagerait « les avantages et les inconvénients » d’une hausse des taux lors de la réunion des 18–19 décembre, ce qui a poussé le yen et les rendements obligataires japonais à la hausse. La Chine est restée atone, les investisseurs attendant les nouveaux PMI et surveillant la faiblesse persistante du secteur immobilier.

Globalement, le contexte macroéconomique a légèrement penché vers un climat de risque prudent, soutenu par de meilleures attentes en matière d’assouplissement monétaire et des données mondiales plus stables.

Actions, Obligations & Matières Premières

Les marchés actions américains ont enregistré un fort rebond. Le S&P 500 a gagné 3,7% (sa meilleure performance lors de la semaine de Thanksgiving depuis 2008), le Nasdaq a progressé de 4,9%, et le Dow Jones a ajouté 3,2% (~289 points). Les petites capitalisations ont nettement surperformé, avec le Russell 2000 en hausse de 5,5%, soutenu par la baisse des rendements et les attentes de baisse des taux. Les actions européennes ont été plus modérées ; le STOXX 600 a terminé la semaine globalement stable après l’atténuation de l’optimisme de mi-semaine. L’Asie a affiché des résultats mitigés, le Japon étant légèrement en hausse et la Chine demeurant faible.

Les marchés obligataires se sont renforcés à mesure que les rendements diminuaient. Le Treasury américain à 10 ans s’est rapproché du seuil des 4%, reflétant le ralentissement des données et la montée des attentes d’une baisse des taux. Les spreads de crédit se sont légèrement resserrés avec l’amélioration de l’appétit pour le risque.

Les prix de l’or se sont stabilisés après avoir atteint un plus haut de six semaines en début de semaine. L’or au comptant est monté à 4 235,59 $/oz, tandis que l’argent a touché un record de 57,86 $ avant de revenir vers 56,99 $. Les prix du pétrole sont restés stables avant la réunion de l’OPEP+, les traders attendant davantage de clarté concernant les orientations en matière d’offre.

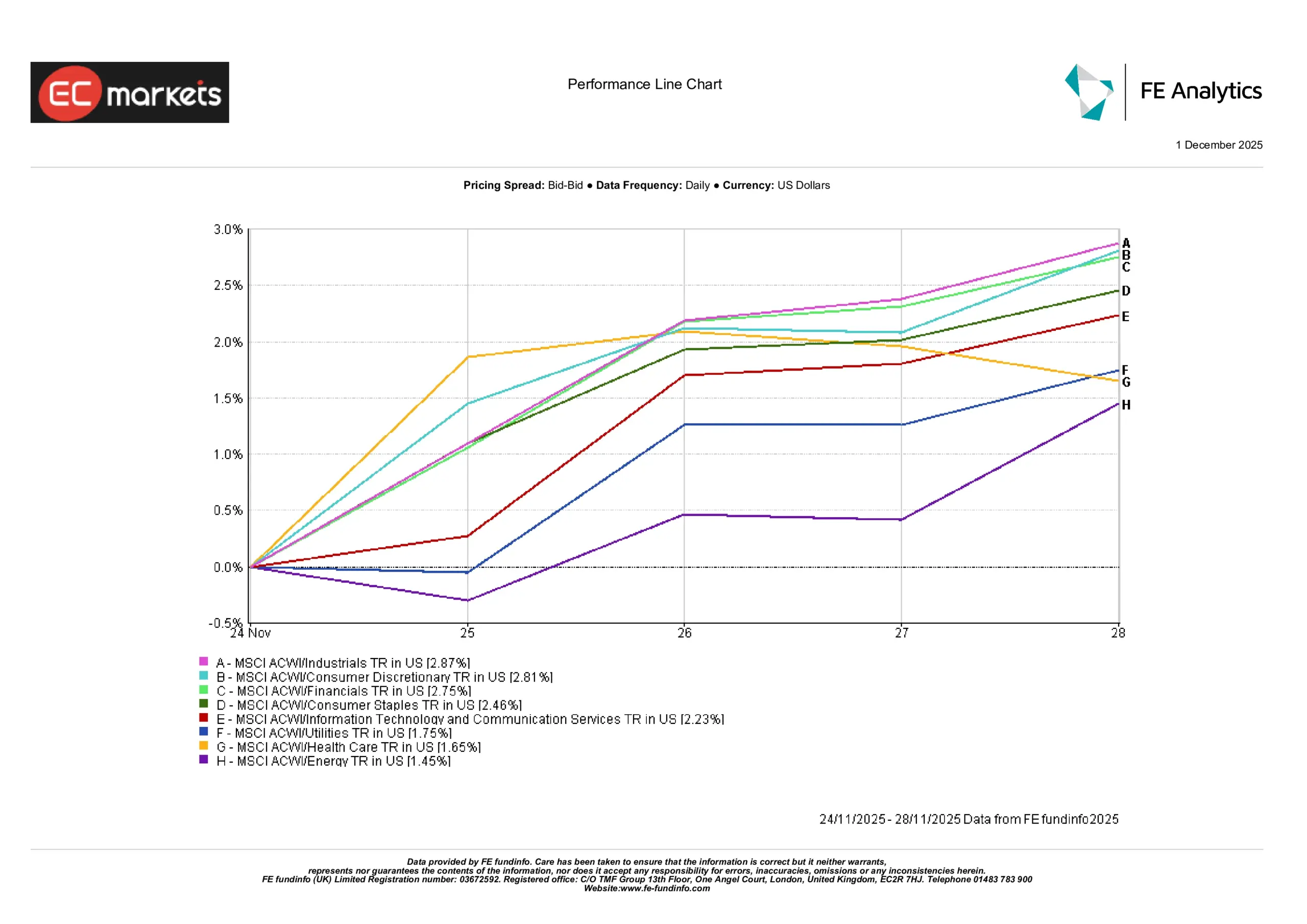

Performance des Secteurs

La performance sectorielle a favorisé les valeurs défensives et orientées revenu, bien que les gains aient été relativement larges. Selon les secteurs MSCI ACWI, l’industrie a mené la semaine, progressant de 2,87%, suivie de près par la consommation discrétionnaire (+2,81%) et la finance (+2,75%). Les biens de consommation de base ont également affiché une solide hausse de 2,46%, tandis que la technologie et les services de communication ont augmenté de 2,23%.

Les services publics ont gagné 1,75%, la santé 1,65%, tandis que l’énergie est restée à la traîne mais a tout de même enregistré une hausse de 1,45%. Globalement, les données montrent une nette amélioration de l’appétit pour le risque, les secteurs cycliques et sensibles à la croissance rebondissant aux côtés de l’intérêt continu pour les valeurs défensives.

Source : FE Analytics. Tous les indices en rendement total USD. Les performances passées ne préjugent pas des performances futures. Données au 1er décembre 2025.

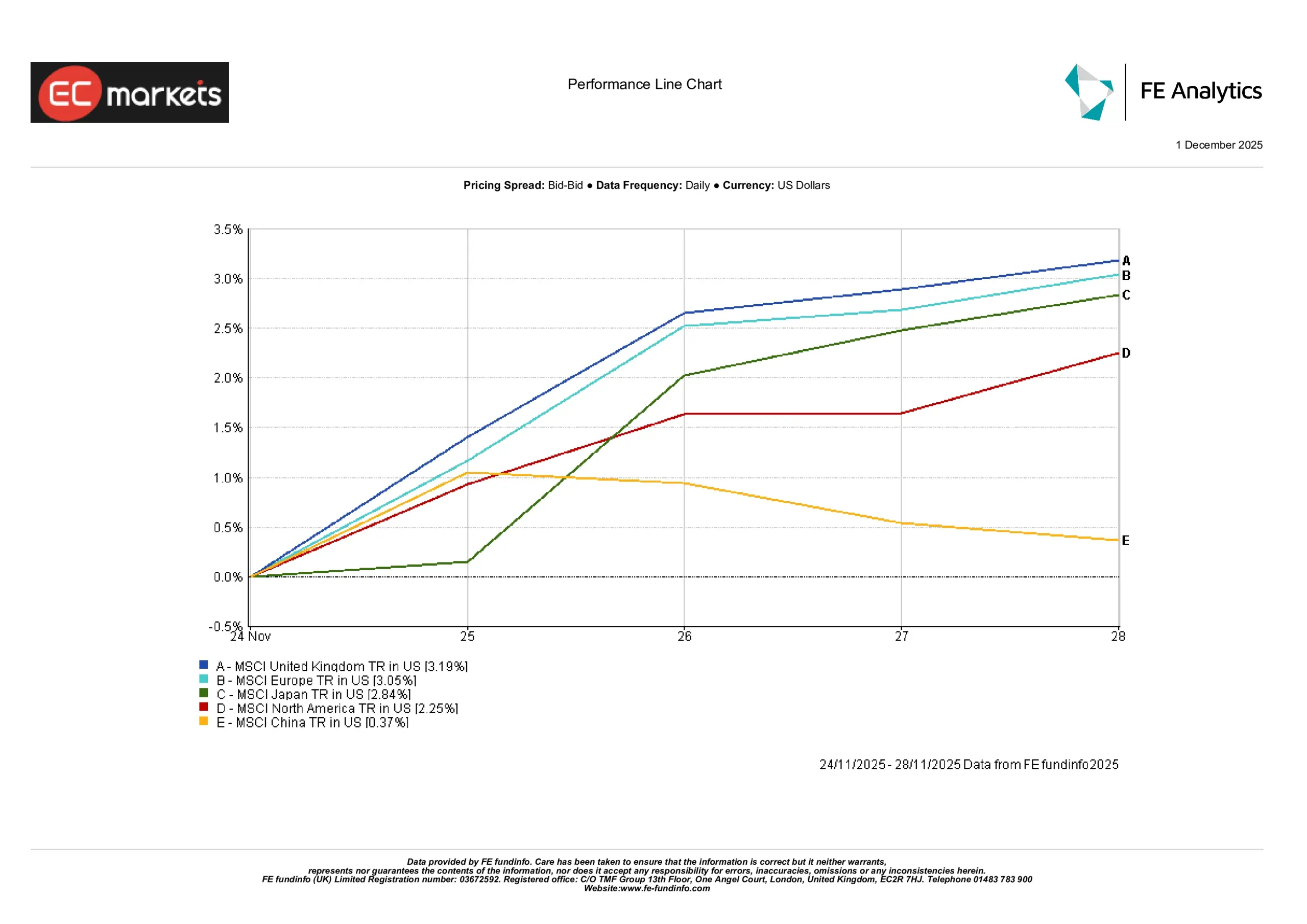

Marchés Régionaux

La performance régionale a été globalement positive la semaine dernière. Le MSCI UK a mené les gains avec une hausse de 3,19%, soutenu par un appétit pour le risque plus fort et par la baisse des rendements des gilts britanniques. Le MSCI Europe a suivi avec une augmentation de 3,05%, malgré des données industrielles plus faibles dans la région. Le Japon a également progressé, avec le MSCI Japan en hausse de 2,84%, aidé par les mouvements du yen et des attentes plus fermes concernant la politique de la BOJ. En Amérique du Nord, le MSCI North America a ajouté 2,25%, porté par un meilleur sentiment macroéconomique et la baisse des rendements du Trésor. Pendant ce temps, le MSCI China n’a gagné que 0,37%, reflétant la faiblesse persistante de la demande intérieure et la prudence des investisseurs.

Source : FE Analytics. Tous les indices en rendement total USD. Les performances passées ne préjugent pas des performances futures. Données au 1er décembre 2025.

Marchés des Devises

Le dollar américain a enregistré sa pire performance hebdomadaire depuis fin juillet, les traders augmentant leurs paris sur une baisse des taux en décembre. L’indice du dollar a reculé d’environ 0,6% sur la semaine malgré un rebond tardif vendredi. Le billet vert a brièvement touché un plus bas de deux semaines alors que la faiblesse du marché du travail renforçait les attentes dovish.

Un incident notable s’est produit au milieu de la semaine lorsqu’un problème de refroidissement dans les centres de données CyrusOne du CME Group a interrompu le trading des devises et des contrats à terme pendant plus de 11 heures. Les marchés sont toutefois restés largement stables après la reprise du trading dans des conditions allégées après Thanksgiving.

L’euro a évolué autour de 1,1585 $, le yen s’est légèrement raffermi à environ ¥156,25 par dollar, et la livre sterling est restée autour de 1,3211 $, se dirigeant vers sa meilleure performance hebdomadaire depuis début août. Le dollar canadien s’est renforcé, soutenu par un PIB du troisième trimestre meilleur que prévu.

Les cryptomonnaies se sont également appréciées, avec le bitcoin en hausse d’environ 1,4% à 92 680 $.

Perspectives & Semaine à Venir

L’attention se tourne désormais vers les PMI de novembre, les données américaines retardées (y compris la production manufacturière, les services et l’emploi), ainsi que les chiffres de l’inflation de la zone euro. La publication de l’indicateur d’inflation préféré de la Fed, le PCE de base, sera probablement le principal déterminant de la direction du marché avant la réunion du FOMC de mi-décembre.

Avec des attentes de taux de plus en plus dovish et des données économiques mondiales mitigées, les marchés pourraient connaître une volatilité accrue alors que les investisseurs réévaluent les tendances macroéconomiques à l’approche de la fin de l’année.