Les géants du pétrole ont-ils trouvé leur plancher ? L’efficacité plutôt que l’expansion

Les actions énergétiques ont connu une progression remarquable ces dernières années, surtout après le Covid-19. Le secteur de l’énergie du S&P 500 a bondi de près de 50 % en 2021 et de 55 % en 2022, surpassant largement le marché global. Ce rallye a été soutenu par une explosion des bénéfices et des flux de trésorerie disponibles, que les entreprises pétrolières et gazières ont redirigés vers des distributions record aux actionnaires. Même si les prix du pétrole ont baissé depuis leurs sommets de 2022, les sociétés énergétiques en 2025 continuent d’engranger des profits presque historiques. C’est la preuve d’une nouvelle discipline du capital. Les majors pétrolières gagnent presque autant avec un baril à 80 $ qu’avec un baril à plus de 100 $, signe d’une nette amélioration de l’efficacité et du contrôle des coûts.

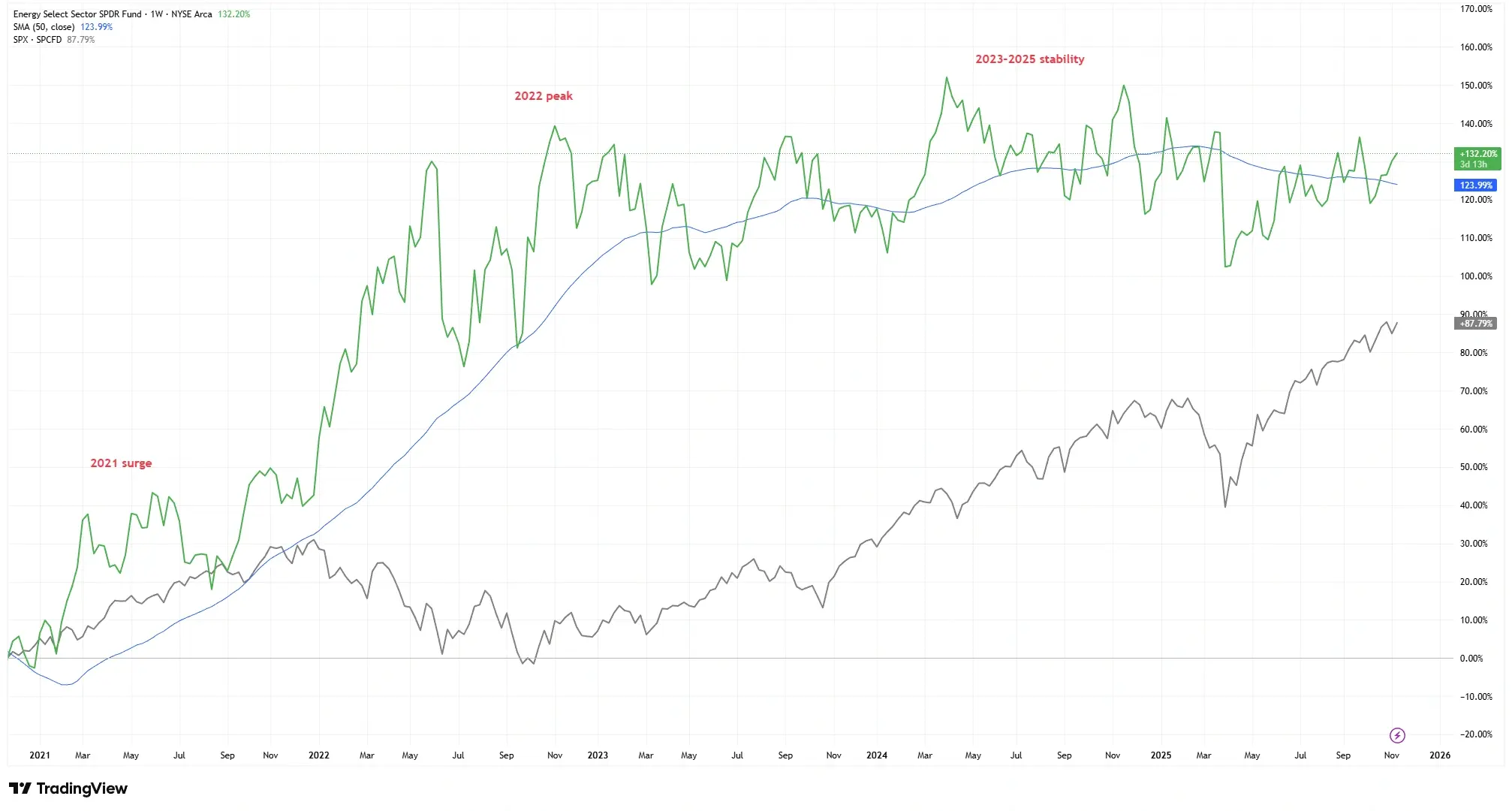

Rallye historique du secteur de l’énergie vs performance du marché

Source : TradingView. Tous les indices sont exprimés en dollars américains en rendement total. Les performances passées ne préjugent pas des performances futures. Données au 11 novembre 2025.

Le fonds Energy Select Sector SPDR (XLE) a bondi de plus de 120 % entre le début de 2021 et la fin de 2022, surperformant largement le S&P 500 avant de se stabiliser en 2025.

Mais avec un marché pétrolier désormais relativement stable, les investisseurs se demandent : sommes-nous au sommet de ce cycle de bénéfices ou les sociétés énergétiques deviennent-elles simplement plus intelligentes pour gagner de l’argent ?

L’histoire de l’efficacité : la discipline avant l’expansion

Il y a dix ans, les acteurs du pétrole cherchaient la croissance à tout prix. Le boom du schiste des années 2010 s’est accompagné de forages agressifs et de dépenses en capital massives, souvent sans retour sur investissement. Cette époque de cycles d’expansion et de crise a laissé place à une nouvelle philosophie : la discipline avant l’expansion. Aujourd’hui, les majors limitent leurs investissements et privilégient les rendements aux actionnaires. Beaucoup d’entreprises pétrolières cotées ne réinvestissent qu’environ 50 % de leur flux de trésorerie dans de nouveaux projets — un niveau historiquement bas — et restituent le reste aux actionnaires. Le résultat : une croissance de la production plus faible, mais une rentabilité bien supérieure par baril.

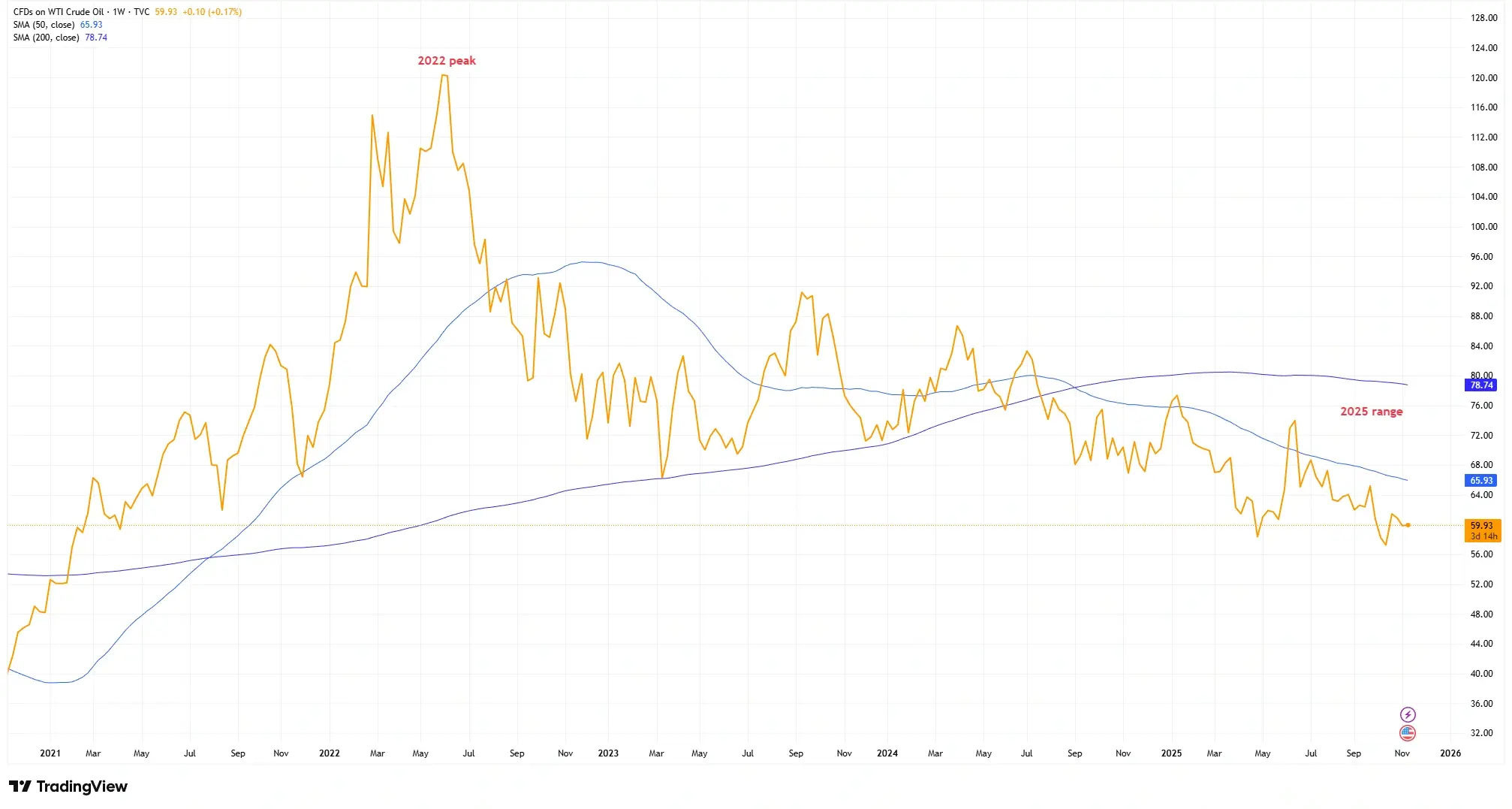

Prix du pétrole brut : des sommets de 2022 à une nouvelle normalité

Source : TradingView. Tous les indices sont exprimés en dollars américains en rendement total. Les performances passées ne préjugent pas des performances futures. Données au 11 novembre 2025.

Les prix du pétrole ont culminé près de 120 $ en 2022 avant de reculer dans la fourchette de 70 $ à 80 $, mais les grands groupes énergétiques restent très rentables grâce aux gains d’efficacité.

Les seuils de rentabilité ont chuté : les majors pétrolières visent désormais des projets rentables dès 30 $ le baril, soit environ la moitié du niveau d’il y a dix ans. Les avancées technologiques et les réductions de coûts signifient qu’à 70–80 $, de nombreux producteurs dégagent désormais des profits solides là où ils peinaient auparavant.

Les investisseurs sous-estiment-ils à quel point la rentabilité dépend désormais de l’exécution et de l’efficacité, plutôt que du simple prix du pétrole ?

Résilience des bénéfices et tendances de flux de trésorerie

Malgré un léger repli des prix du pétrole et du gaz depuis leurs sommets de 2022, les bénéfices des grands groupes énergétiques mondiaux sont restés étonnamment solides. BP, Chevron, ExxonMobil, Shell et TotalEnergies ont tout de même engrangé 123 milliards $ de bénéfice net en 2023. Surtout, les flux de trésorerie libres demeurent robustes. Ces sociétés ont collectivement restitué un record de 111 milliards $ aux actionnaires en 2023, malgré des prix des matières premières plus bas que les années précédentes.

Les marges bénéficiaires se maintiennent malgré la baisse des prix (signe d’une amélioration structurelle). Les divisions de raffinage et de négoce ont pris le relais. TotalEnergies a vu son bénéfice en aval bondir de 76 % sur un an. Les géants intégrés tirent parti de leurs activités diversifiées pour rester rentables. Beaucoup ont également réduit leur dette, abaissant les coûts d’intérêts et gagnant en flexibilité.

Si les profits du secteur énergétique tiennent bon même dans un environnement de prix plus doux, cela indique-t-il un nouveau « plancher » pour les bénéfices du secteur ?

Valorisation, dividendes et perception du marché

Même avec des flux de trésorerie abondants, les actions énergétiques se négocient comme si des difficultés se profilaient. Le secteur s’échange sur des multiples de P/E prospectifs d’environ 8 à 10×, soit la moitié des 20 à 22× du marché global. Les rendements de dividendes autour de 4 % pour de nombreuses majors dépassent largement les ~1,5 % du S&P 500. De nombreuses actions pétrolières et gazières affichent désormais des rendements de flux de trésorerie libres élevés, soutenant des dividendes et des rachats d’actions solides.

Pourquoi cette décote ? Les souvenirs des années 2010, les préoccupations ESG et la baisse du poids du secteur dans les indices (de ~14 % à ~4 %) y contribuent. Les faibles multiples traduisent peut-être du scepticisme : « Nous ne croyons pas que ces bénéfices soient durables. » Ou bien les investisseurs manquent-ils un changement structurel ?

Le marché valorise-t-il le secteur de l’énergie comme s’il déclinait alors que ses fondamentaux montrent une réelle résilience ?

Conclusion

L’évolution du secteur de l’énergie semble aller bien au-delà d’un simple cycle haussier. En mettant l’accent sur la discipline du capital et l’efficacité des coûts, les sociétés pétrolières et gazières ont amélioré leur solidité financière de manière fondamentale. Au cours de la dernière décennie, de nombreuses entreprises en amont ont réussi à renforcer leur rentabilité malgré la volatilité des prix du pétrole. C’est un accomplissement qui souligne un progrès structurel plutôt qu’une tendance passagère.

Même avec un pétrole à 70–80 $, de nombreux producteurs prospèrent. Si la demande se stabilise et que les prix diminuent, les meilleurs opérateurs pourraient continuer à générer un fort flux de trésorerie. Peut-être que l’histoire ne parle pas d’un pic des bénéfices, mais plutôt d’une réinvention.

Les géants du pétrole ont-ils enfin appris à récolter des profits même lorsque le soleil brille un peu moins fort ?