กระแส AI ปะทะภาวะขาดแคลนข้อมูล | สรุปประจำสัปดาห์: 3–7 พฤศจิกายน 2025

ภาพรวมเศรษฐกิจ

ตลาดเผชิญกับสัญญาณเศรษฐกิจที่หลากหลายและข้อมูลที่ขาดหายไปเมื่อสัปดาห์ที่แล้ว เนื่องจากการปิดหน่วยงานรัฐบาลสหรัฐฯ ชั่วคราวทำให้รายงานสำคัญล่าช้า นักลงทุนได้รับข้อมูลที่ขัดแย้งกันเกี่ยวกับตลาดแรงงาน – การจ้างงานภาคเอกชนเพิ่มขึ้น +42,000 ตำแหน่งในเดือนตุลาคมตามรายงานของ ADP แต่แบบสำรวจอีกฉบับหนึ่งพบว่าการเลิกจ้างพุ่งขึ้นถึง 153,000 ราย ซึ่งเป็นระดับสูงสุดต่อเดือนตั้งแต่ปี 2003 การไม่มีข้อมูลทางการเกี่ยวกับการจ้างงานนอกภาคเกษตรหรืออัตราเงินเฟ้อเนื่องจากการปิดหน่วยงาน ทำให้ผู้เข้าร่วมตลาดต้อง “ตัดสินใจแบบมืดบอด” และเพิ่มความไม่แน่นอน

ในขณะเดียวกัน ธนาคารกลางหลายแห่งมีท่าทีระมัดระวัง ธนาคารกลางสหรัฐ (Fed) เพิ่งประกาศลดอัตราดอกเบี้ยลง 0.25% ซึ่งเป็นการปรับทิศทางนโยบายครั้งแรก ทำให้อัตราดอกเบี้ยนโยบายอยู่ที่ 3.75–4.00% เจ้าหน้าที่เฟดใช้เวลาทั้งสัปดาห์เน้นย้ำมุมมองที่อิงกับข้อมูล โดยผู้ว่าการบางรายเตือนว่าการลดดอกเบี้ยเร็วเกินไปอาจทำให้อัตราเงินเฟ้อยังคงสูงกว่ากรอบเป้าหมาย ขณะที่อีกหลายฝ่ายเห็นว่าควรผ่อนคลายเพิ่มเติมเพื่อพยุงตลาดแรงงานที่เริ่มชะลอตัว

ในสหราชอาณาจักร ธนาคารแห่งอังกฤษ (BoE) คงอัตราดอกเบี้ยไว้ที่ 4.00% โดยมีกรรมการเสียงส่วนน้อยต้องการลดทันที เนื่องจากแรงกดดันเงินเฟ้อเริ่มลดลง ความเห็นที่แตกต่างนี้สะท้อนว่าผู้กำหนดนโยบายกำลังพยายามสร้างสมดุลระหว่างความคืบหน้าของภาวะเงินเฟ้อที่ลดลงกับการเติบโตทางเศรษฐกิจที่ยังไม่แน่นอน

โดยสรุป การเปลี่ยนทิศทางนโยบายได้เริ่มต้นขึ้นแล้ว แต่การขาดแคลนข้อมูลทำให้ตลาดยังคงคาดเดาว่าเศรษฐกิจจะสามารถลงจอดแบบ “นุ่มนวล” ได้หรือไม่

ตลาดหุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นปรับตัวลดลงเมื่อต้นเดือนพฤศจิกายน เนื่องจากนักลงทุนประเมินมูลค่าหุ้นเทคโนโลยีใหม่ ดัชนี S&P 500 ลดลง 1.6% ซึ่งเป็นสัปดาห์ที่แย่ที่สุดตั้งแต่เดือนสิงหาคม ขณะที่ Nasdaq ร่วงราว 3.0% ท่ามกลางแรงขายทำกำไรในหุ้นที่เชื่อมโยงกับ AI อย่างไรก็ตาม ปัจจัยพื้นฐานของบริษัทจดทะเบียนยังแข็งแกร่ง ราว 85–90% ของบริษัทในดัชนี S&P รายงานผลประกอบการไตรมาส 3 แล้ว โดยมากกว่า 80% มีกำไรสูงกว่าคาดการณ์ และมีกำไรเติบโตเมื่อเทียบรายปี +12% แต่ความกังวลด้านมูลค่ายังคงกดดันให้เกิดความผันผวน

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ แกว่งตัว โดยพันธบัตรอายุ 10 ปีแตะระดับ 4.17% ช่วงกลางสัปดาห์ก่อนปิดที่ประมาณ 4.10% ใกล้เคียงกับสัปดาห์ก่อนหน้า ส่วนพันธบัตรอายุ 2 ปีทรงตัวที่ 3.55% ตลาดตราสารหนี้ยังคงระมัดระวัง โดยคาดว่าเฟดจะยุติมาตรการลดงบดุล (QT) ภายในวันที่ 1 ธันวาคม แต่ยังไม่แน่ใจถึงจังหวะการลดดอกเบี้ยในอนาคต โดยเฉพาะหากเงินเฟ้อยังคงดื้อรั้น

ราคาสินค้าโภคภัณฑ์เคลื่อนไหวผสมผสาน ราคาน้ำมันทรงตัว โดยเบรนท์อยู่ในช่วงกลาง 60 ดอลลาร์ต่อบาร์เรล ขณะที่ OPEC+ ชะลอการเพิ่มกำลังการผลิต สต็อกน้ำมันดิบสหรัฐฯ เพิ่มขึ้นเกินคาดช่วงกลางสัปดาห์ กดดันราคาในระยะสั้น แต่ความมีวินัยของกลุ่มผู้ผลิตช่วยพยุงตลาดได้ ราคาทองคำทรงตัวใกล้ระดับ 2,000 ดอลลาร์ต่อออนซ์ เนื่องจากนักลงทุนแสวงหาความปลอดภัยผ่านการเข้าซื้อของธนาคารกลางและความเสี่ยงทางภูมิรัฐศาสตร์ โลหะอุตสาหกรรมเปลี่ยนแปลงเล็กน้อย ขณะที่ก๊าซธรรมชาติเพิ่มขึ้นจากความต้องการตามฤดูกาล ทำให้เป็นหนึ่งในสินทรัพย์ที่ให้ผลตอบแทนดีที่สุดในสัปดาห์

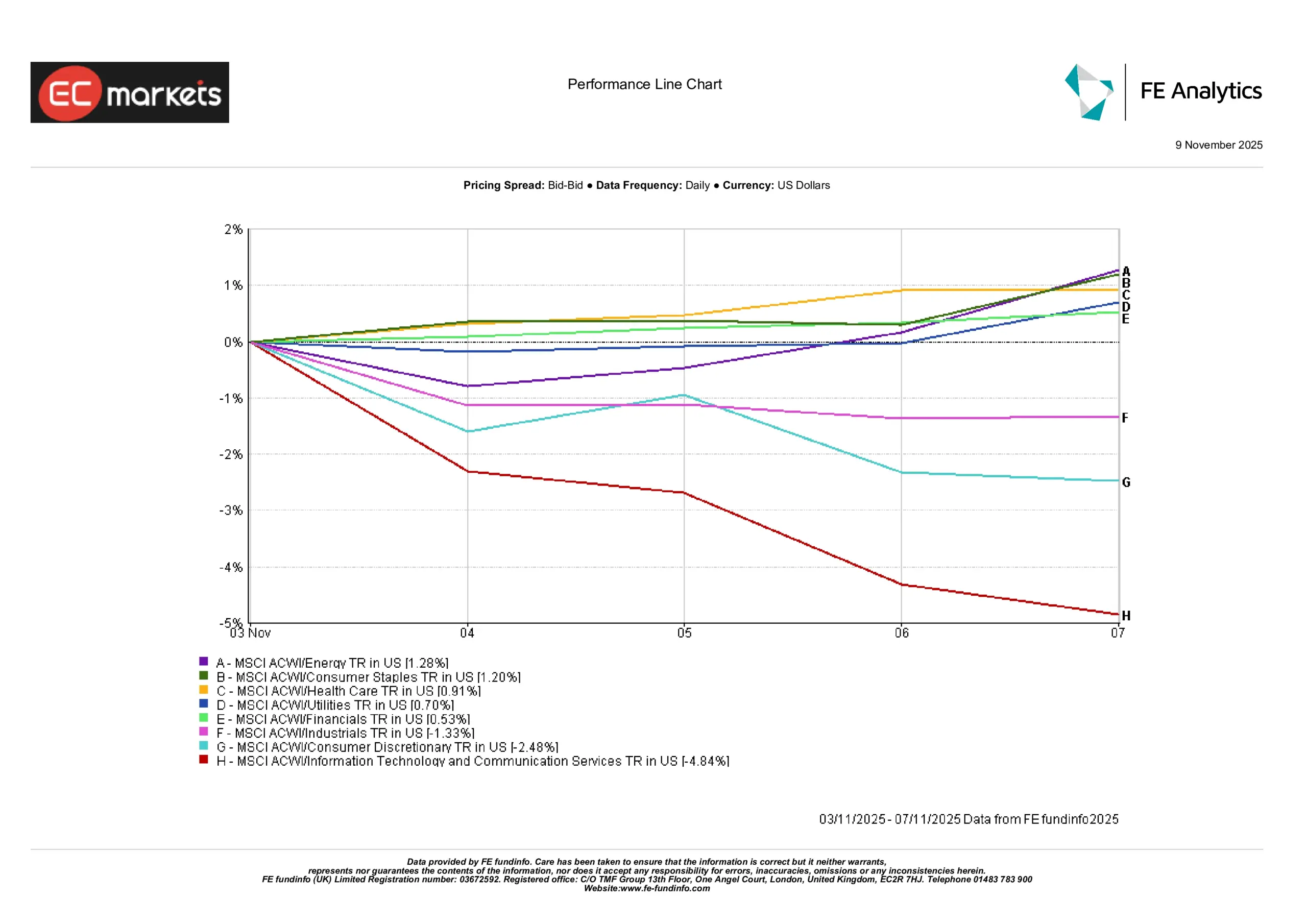

ผลการดำเนินงานของแต่ละกลุ่มอุตสาหกรรม

การหมุนเวียนกลุ่มอุตสาหกรรม (Sector Rotation) เป็นประเด็นหลัก นักลงทุนขายหุ้นกลุ่มเติบโตสูงและหันไปหากลุ่มป้องกันความเสี่ยง ดัชนีพลังงาน MSCI ACWI เพิ่มขึ้น +1.28% จากราคาน้ำมันที่ทรงตัวและวินัยด้านอุปทานของ OPEC+

กลุ่มสินค้าอุปโภคบริโภคจำเป็น (+1.20%) สาธารณสุข (+0.91%) สาธารณูปโภค (+0.70%) และการเงิน (+0.53%) ต่างให้ผลตอบแทนที่ดี สะท้อนการเคลื่อนไหวของตลาดสู่หุ้นคุณค่าและหุ้นที่สร้างรายได้สม่ำเสมอ

ในทางกลับกัน กลุ่มอุตสาหกรรม (-1.33%) สินค้าอุปโภคบริโภคไม่จำเป็น (-2.48%) และโดยเฉพาะเทคโนโลยีสารสนเทศและบริการสื่อสาร (-4.84%) ลดลงแรง กลุ่มเทคโนโลยีเผชิญแรงขายทำกำไรอย่างหนักช่วงกลางสัปดาห์ โดยเฉพาะหุ้นที่เกี่ยวข้องกับ AI และชิป

ความแตกต่างของผลตอบแทนรายสัปดาห์สะท้อนการเปลี่ยนกลุ่มลงทุนออกจากหุ้นเติบโตระยะยาวไปยังหุ้นป้องกันความเสี่ยง นักลงทุนเริ่มสงสัยต่อมูลค่าสูงในหุ้นเทคโนโลยี และหันมามองหากำไรที่มั่นคงในกลุ่มที่สร้างกระแสเงินสดต่อเนื่อง

ผลการดำเนินงานของแต่ละกลุ่มอุตสาหกรรม

แหล่งที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดคำนวณเป็นสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถบ่งชี้ผลในอนาคตได้ ข้อมูล ณ วันที่ 7 พฤศจิกายน 2025

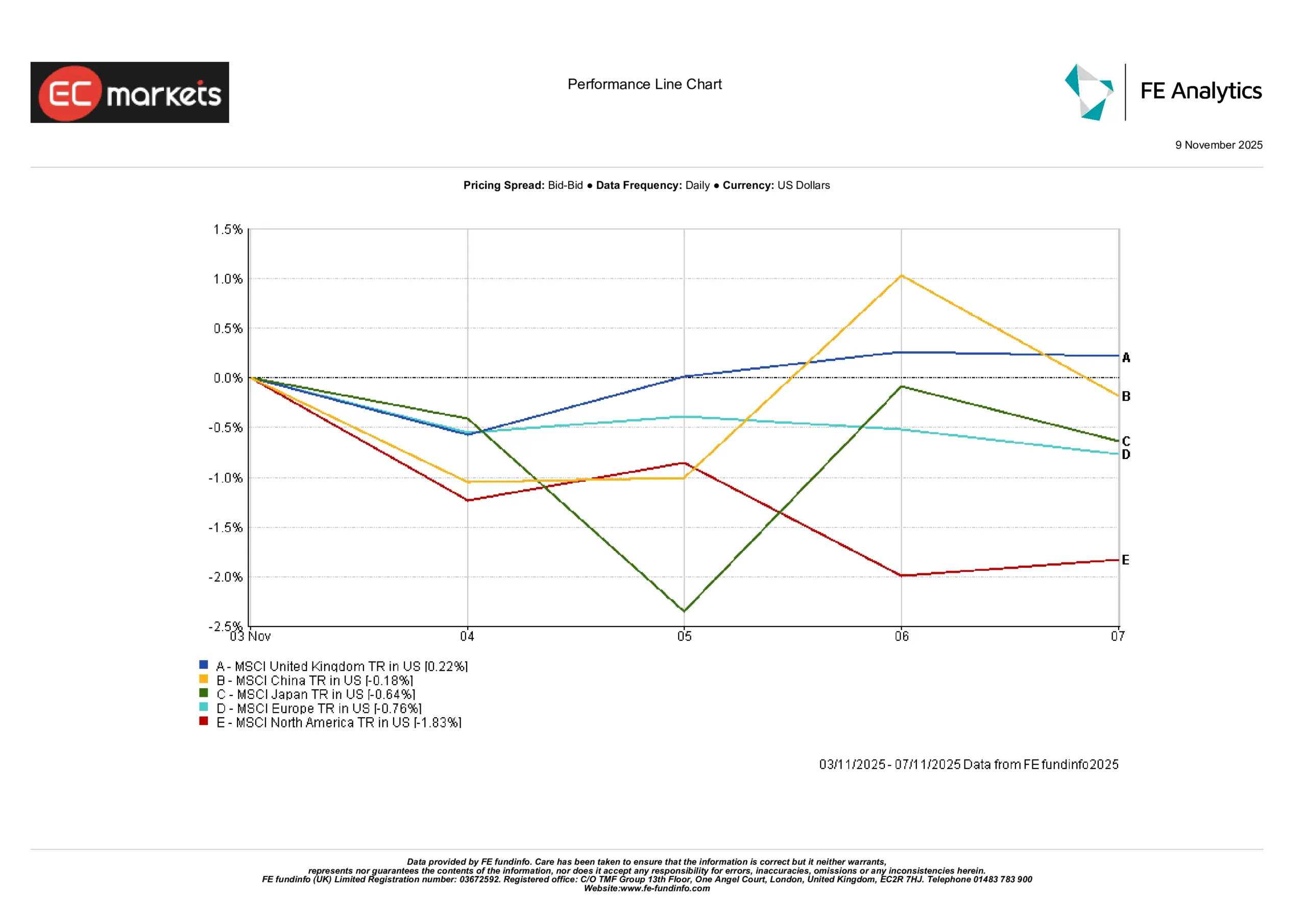

ตลาดในภูมิภาคต่าง ๆ

ตลาดหุ้นทั่วโลกให้ผลตอบแทนผสมผสานในสัปดาห์ที่ผ่านมา โดยมีความแตกต่างอย่างชัดเจนระหว่างภูมิภาค ดัชนี MSCI สหราชอาณาจักรเพิ่มขึ้นเล็กน้อย +0.22% ซึ่งโดดเด่นกว่าภูมิภาคอื่น เนื่องจากหุ้นอังกฤษได้รับแรงหนุนจากภาวะเศรษฐกิจที่ระมัดระวังและหุ้นกลุ่มป้องกันที่แข็งแกร่ง

จีนปิดสัปดาห์เกือบทรงตัวที่ -0.18% หลังจากฟื้นตัวจากแรงขายต้นสัปดาห์ โดยได้รับแรงหนุนจากความหวังเกี่ยวกับมาตรการสนับสนุนภาคเทคโนโลยีในประเทศช่วงปลายสัปดาห์ ญี่ปุ่นปิดที่ -0.64% โดยมีความผันผวนระหว่างสัปดาห์ ส่วนหนึ่งอาจเกี่ยวข้องกับค่าเงินเยนและความเชื่อมั่นทางเศรษฐกิจที่ไม่แน่นอน

ยุโรปลดลง -0.76% จากผลประกอบการของบริษัทที่อ่อนแอและความระมัดระวังของนักลงทุน หลังจาก ECB ยังคงท่าทีรอดูสถานการณ์

อเมริกาเหนืออ่อนตัวลงชัดเจน -1.83% เนื่องจากภาคเทคโนโลยีของสหรัฐฯ กดดันดัชนีหลักให้ร่วงลง ท่ามกลางแรงขายทำกำไรและความกังวลด้านมูลค่า

ความแตกต่างของผลตอบแทนในแต่ละภูมิภาคสะท้อนความเชื่อมั่นของนักลงทุนที่แตกต่างกัน ขณะที่ตลาดอังกฤษและจีนเริ่มทรงตัวระยะสั้น ตลาดสหรัฐฯ และยุโรปเผชิญแรงขายหนัก โดยเฉพาะในกลุ่มหุ้นเติบโต

ผลการดำเนินงานของแต่ละภูมิภาค

แหล่งที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดคำนวณเป็นสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถบ่งชี้ผลในอนาคตได้ ข้อมูล ณ วันที่ 7 พฤศจิกายน 2025

ตลาดสกุลเงิน

การซื้อขายค่าเงินสะท้อนถึงความเสี่ยงและทิศทางของธนาคารกลาง

ดอลลาร์สหรัฐฯ แข็งค่าขึ้นเป็นสัปดาห์ที่สามติดต่อกัน แม้ตลาดหุ้นผันผวน ขณะที่ยูโรอ่อนค่าลงใกล้ระดับ 1.07 ดอลลาร์ จากข้อมูลเศรษฐกิจยูโรโซนอ่อนแอและความคาดหวังว่า ECB จะไม่ขึ้นดอกเบี้ยเพิ่ม ปอนด์อ่อนค่าช่วงกลางสัปดาห์จากความไม่แน่นอนทางการคลังของสหราชอาณาจักร แต่ทรงตัวใกล้ 1.22 ดอลลาร์หลัง BoE คงอัตราดอกเบี้ย เยนเคลื่อนไหวผันผวนแต่กลับมาอ่อนค่าทะลุระดับ ¥150 เนื่องจาก BoJ ยังคงไม่เปลี่ยนนโยบาย ขณะที่เงินหยวนจีนยังอยู่ภายใต้แรงกดดันจากกระแสเงินทุนไหลออก ส่วนสกุลเงินสินค้าโภคภัณฑ์ทรงตัวตามราคาน้ำมันที่มีเสถียรภาพ

แนวโน้มและสัปดาห์ข้างหน้า

ในสัปดาห์นี้ นักลงทุนจะจับตาความชัดเจนเกี่ยวกับข้อมูลเศรษฐกิจที่ล่าช้าและทิศทางนโยบาย หากการปิดหน่วยงานรัฐบาลสหรัฐฯ สิ้นสุดลง ความสนใจจะมุ่งไปที่ตัวเลข CPI และ PPI เดือนตุลาคม ซึ่งเป็นปัจจัยสำคัญในการประเมินทิศทางถัดไปของเฟด หากการปิดหน่วยงานยังดำเนินต่อ ตลาดอาจต้องพึ่งพาข้อมูลทางเลือก เช่น ตัวชี้วัดการจ้างงานเอกชนหรือประกาศเลิกจ้างของบริษัท

ฤดูกาลรายงานผลประกอบการใกล้สิ้นสุดแล้ว รายงานจาก Walt Disney, Applied Materials และ Cisco Systems จะถูกจับตามองอย่างใกล้ชิดในภาวะดอกเบี้ยสูง ช่วงปลายสัปดาห์ ผลประกอบการของ SoftBank ในญี่ปุ่น และบริษัทยุโรปอย่าง Siemens และ Deutsche Telekom อาจส่งผลต่อทิศทางตลาดภูมิภาค

ในด้านนโยบาย การกล่าวสุนทรพจน์ของเจ้าหน้าที่เฟดจะเป็นจุดสนใจ นักลงทุนจะจับสัญญาณเกี่ยวกับการลดดอกเบี้ยเดือนธันวาคมหรือการคงนโยบาย หลังจากเฟดเริ่มมีท่าทีผ่อนคลายมากขึ้น ในเอเชีย จีนคาดว่าจะรายงานข้อมูลการค้าระหว่างประเทศและเงินเฟ้อเดือนตุลาคม หากการส่งออกสูงกว่าคาดหรือมีสัญญาณลดภาวะเงินฝืด จะเป็นปัจจัยบวกต่อนักลงทุนทั่วโลก

ตลาดน้ำมันอาจได้รับอิทธิพลจากการประชุมติดตามผลของ OPEC+ กลางสัปดาห์ ขณะที่ยุโรปจะให้ความสนใจกับการคาดการณ์เศรษฐกิจล่าสุดของคณะกรรมาธิการยุโรปและการอัปเดตเกี่ยวกับงบประมาณฤดูใบไม้ร่วงของสหราชอาณาจักร

โดยสรุป ตลาดกำลังมองหาความมั่นใจ การยุติการปิดหน่วยงานรัฐบาลสหรัฐฯ หรือผลประกอบการที่สดใสอาจช่วยกระตุ้นความต้องการลงทุนในสินทรัพย์เสี่ยง แต่หากความไม่แน่นอนยังดำเนินต่อไป การซื้อขายอาจยังคงผันผวนแม้มีแนวโน้มเชิงบวก ตารางข้อมูลที่เบาลงในสัปดาห์นี้ให้ช่วงพักสั้น ๆ ก่อนที่ความสนใจจะกลับไปที่ข้อมูลเงินเฟ้อและกำลังซื้อผู้บริโภค ขณะที่ตลาดพยายามประเมินว่าภาวะ “โกลดิล็อกส์” จะดำรงอยู่ได้ถึงสิ้นปีหรือไม่