งานจ้างชะลอ จีนถ่วง ทองคำเปล่งประกาย | สรุปรายสัปดาห์: 1–5 ก.ย. 2025

ภาพรวมเศรษฐกิจ

กันยายนเริ่มต้นด้วยนักลงทุนชั่งน้ำหนักข้อมูลที่อ่อนลง ธนาคารกลางที่ระมัดระวัง และความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงอยู่

ในสหรัฐ รายงานการจ้างงานเดือนสิงหาคมเป็นตัวกำหนดบรรยากาศ การจ้างงานเพิ่มขึ้น 165,000 ต่ำกว่าที่คาดไว้ ขณะที่ อัตราการว่างงานขยับขึ้นสู่ 4.3% สูงสุดตั้งแต่ปี 2023 ค่าแรงชะลอเหลือ 3.9% YoY บ่งชี้แรงกดดันเงินเฟ้อที่ลดลงแต่ความต้องการแรงงานก็อ่อนแอ ภาคการผลิตยังหดตัวที่ 47.8 บนดัชนี ISM แต่บริการทรงตัวที่ 52.7 ประกอบกับท่าทีผ่อนคลายของพาวเวลที่ Jackson Hole ทำให้ตลาดมั่นใจขึ้นเกี่ยวกับการลดดอกเบี้ย Fed เดือนกันยายน

สหราชอาณาจักรเผชิญจุดเปลี่ยนของตนเอง BoE ลดดอกเบี้ยสู่ 4.0% ในเดือนสิงหาคมแบบฉิวเฉียด และผู้ว่าการ Bailey เตือนให้ระวังไม่เคลื่อนไหวเร็วเกินไป เงินเฟ้อยังคงสูงที่ 3.7% โดยค่าแรงยังแข็งแกร่ง ดัชนีบริการ PMI ลดลงสู่ 50.5 บ่งชี้โมเมนตัมที่ชะลอ แต่ข้อมูลที่อยู่อาศัยและสินเชื่อผู้บริโภคยังคงแข็งแกร่ง ทำให้เงินปอนด์ทรงตัว ตลาดคาดว่าจะมีการลดดอกเบี้ยอีกครั้งในปีนี้

ยูโรโซนมีภาพผสม CPI เดือนสิงหาคมลดลงสู่ 2.1% แสดงความก้าวหน้าในการลดเงินเฟ้อ ขณะที่ Composite PMI ทรงตัวที่ 51.0 แต่คำสั่งซื้อโรงงานเยอรมันน่าผิดหวัง และการเมืองฝรั่งเศสสร้างแรงกดดันเมื่อ PM Bayrou เผชิญการลงมติไว้วางใจ ทำให้พันธบัตรสั่นคลอนและเกิดความกังวลทางการคลัง

จีนยังคงล้าหลัง PMI อ่อนแอ บริการชะลอตัว และมาตรการกระตุ้นไม่สามารถยกระดับความเชื่อมั่นได้ ค่าเงินหยวนเคลื่อนไหวใกล้ระดับต่ำสุดในรอบหลายปี หุ้นร่วง และอินเดียก็เผชิญแรงกดดันหลังสหรัฐประกาศภาษีใหม่

หุ้น พันธบัตร & สินค้าโภคภัณฑ์

ตลาดหุ้นสัปดาห์นี้ผันผวน ในสหรัฐ S&P 500 ลดลง 0.3% Nasdaq ลดลง 0.4% สิ้นสุดสตรีคกำไร 3 สัปดาห์ติดต่อกัน ขณะที่ Dow ทรงตัว โดยหุ้นวัฏจักรแข็งแกร่งชดเชยหุ้นป้องกันที่อ่อนแอ ข้อมูลการจ้างงานที่อ่อนหนุนความหวังลดดอกเบี้ยแต่ก็ทำให้กังวลว่าเศรษฐกิจอาจชะลอเร็วกว่าคาด

ยุโรปทำผลงานแย่ STOXX 600 ร่วง 1.1% นำโดยธนาคารและอุตสาหกรรม FTSE 100 ลดลง 0.9% เนื่องจากเงินปอนด์แข็งกดดันผู้ส่งออกและค้าปลีก Nikkei ญี่ปุ่นลดลง 0.7% จากเงินเยนแข็งค่า จีนร่วงแม้มีนโยบายใหม่ ส่งผลให้ตลาดเกิดใหม่โดยรวมอยู่ในแดนลบ

พันธบัตรมีแรงซื้อสม่ำเสมอ อัตราผลตอบแทนพันธบัตรสหรัฐ 10 ปี ลดลง 9 bps สู่ 4.14% ขณะที่พันธบัตร 2 ปี ลดลงสู่ 3.53% ความต้องการประมูลแข็งแกร่งสะท้อนเสน่ห์สินทรัพย์ปลอดภัยของ Treasuries แม้จะมีเสียงรบกวนทางการเมือง พันธบัตรอังกฤษลดลงสู่ 4.28% เมื่อการคาดการณ์ BoE easing ลดลง

สินค้าโภคภัณฑ์เคลื่อนไหวต่างกัน น้ำมันดิบ Brent แตะ $69 ก่อนปิดเพิ่มขึ้น 1.2% ใกล้ $68.5; WTI ปิดที่ $64.7 และทองคำขยายการปรับขึ้น เพิ่ม 1.5% สู่ $3,495/ออนซ์

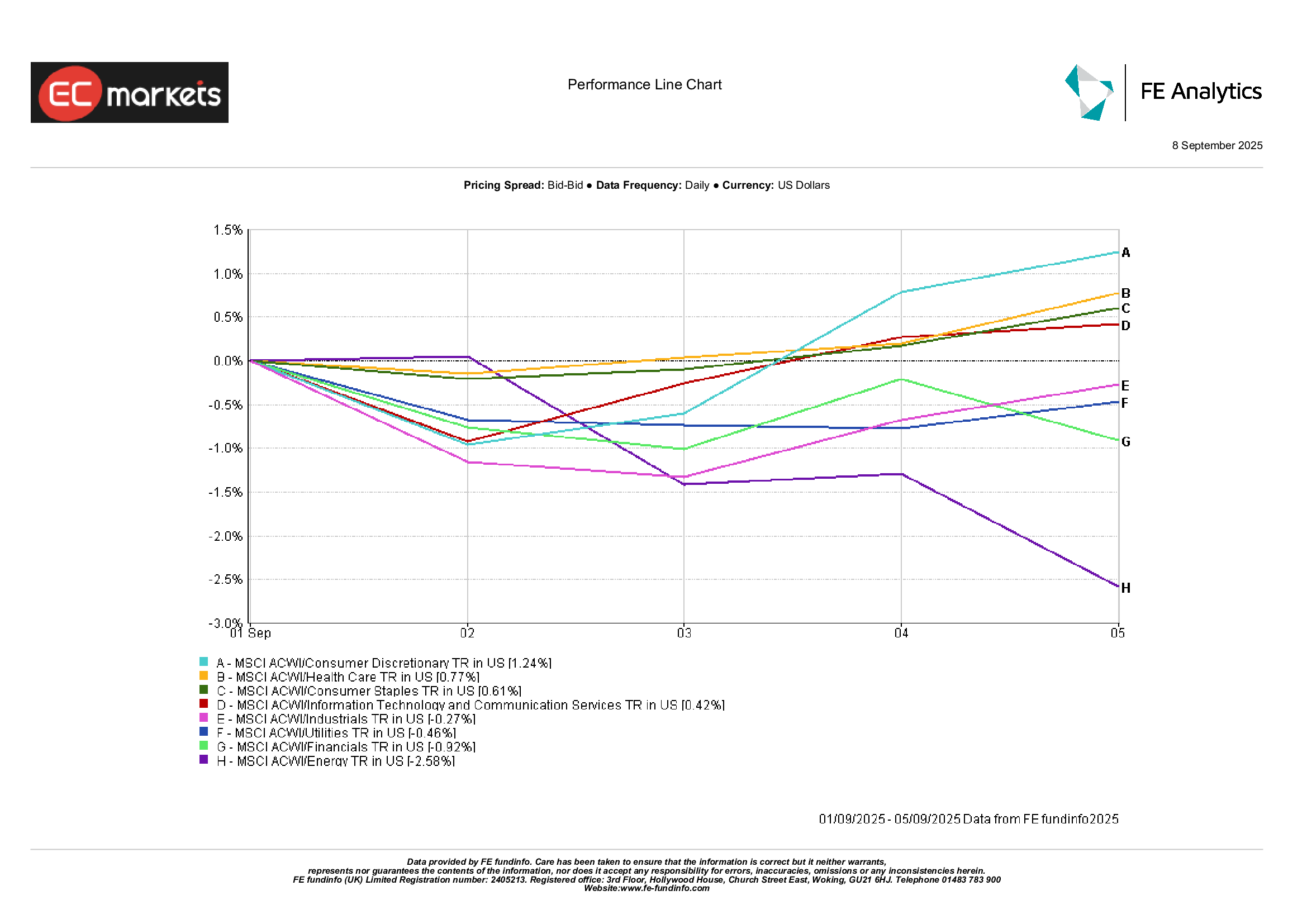

ผลการดำเนินงานรายภาคส่วน

การนำตลาดหมุนเวียนอีกครั้ง

กลุ่มสินค้าอุปโภคบริโภคไม่จำเป็น (Consumer Discretionary) นำตลาด เพิ่มขึ้น 1.2% จากผลประกอบการค้าปลีกสหรัฐที่แข็งแกร่งและความหวังว่าครัวเรือนจะรับมือกับต้นทุนการกู้ยืมที่สูงขึ้นได้ ต่อมาคือ Healthcare เพิ่มขึ้น 0.8% จากข่าวบวกของการทดลองทางการแพทย์และชื่อเสียงในฐานะสินทรัพย์ที่ปลอดภัยแต่ยังเติบโตได้ กลุ่ม Consumer Staples เพิ่มขึ้น 0.6% จากผลลัพธ์ที่มั่นคงของผู้ผลิตอาหาร

ในทางกลับกัน กลุ่มพลังงานลดลง 2.6% แม้น้ำมันดีดตัวปลายสัปดาห์ เนื่องจากยังมีข้อสงสัยต่อความยั่งยืนของอุปสงค์ Utilities ลดลง 0.5% จากอัตราผลตอบแทนที่สูงขึ้นที่ยังลดความน่าสนใจของเงินปันผล Industrials ลดลง 0.3% จากภาคโลจิสติกส์และขนส่ง แม้อุตสาหกรรมการบินยังแข็งแกร่ง

รูปแบบสัปดาห์นี้แสดงการแบ่งแยก: หุ้นที่เกี่ยวข้องกับผู้บริโภคโดดเด่น ในขณะที่พลังงานและหุ้นป้องกันแบบดั้งเดิมตามไม่ทัน

ที่มา: FE Analytics. ดัชนีทั้งหมดคิดเป็นผลตอบแทนรวมในสกุล USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 5 กันยายน 2025

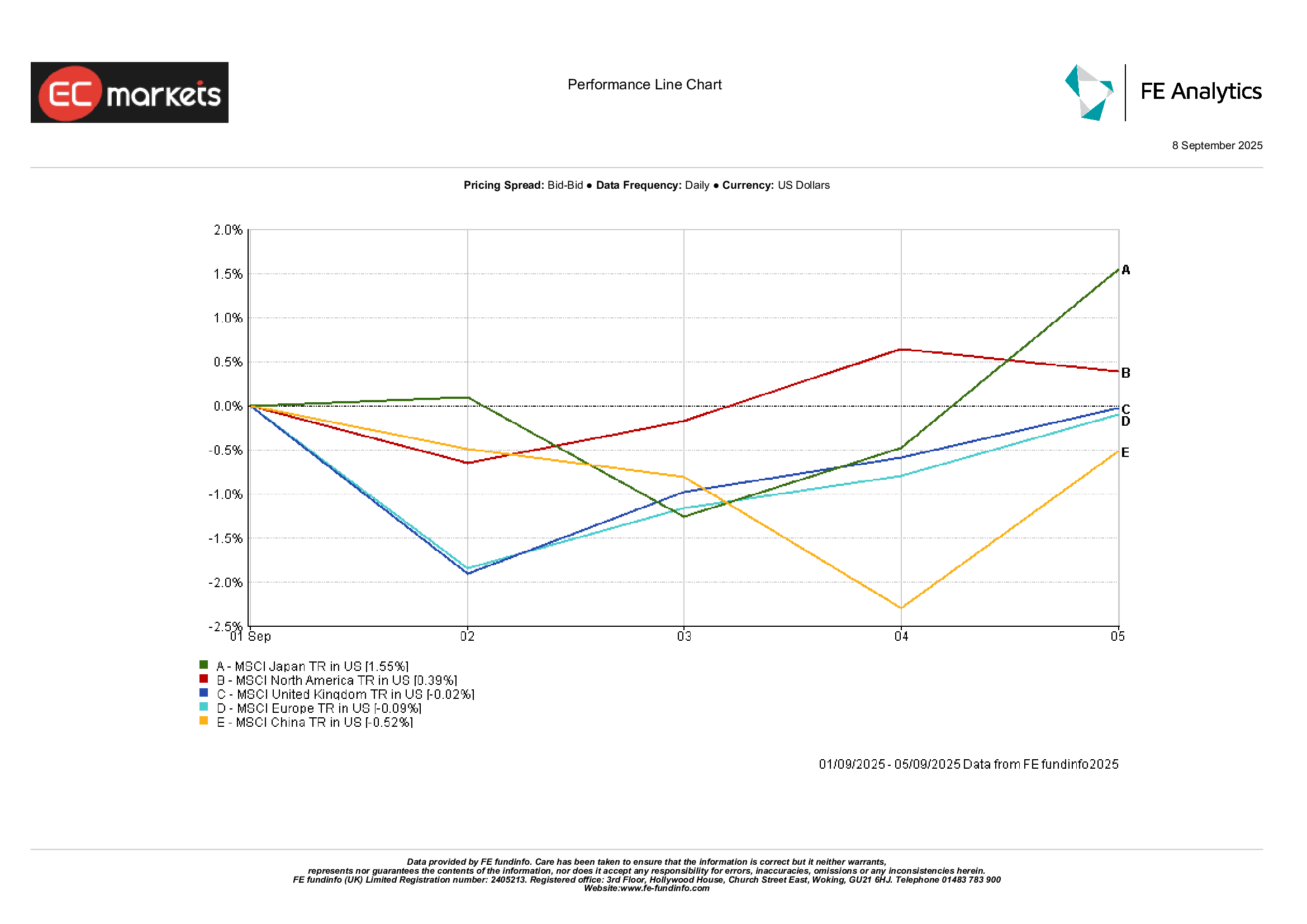

ตลาดตามภูมิภาค

ความเคลื่อนไหวระดับภูมิภาคสะท้อนภาพที่หลากหลาย

ญี่ปุ่นทำผลงานดีกว่า MSCI Japan เพิ่มขึ้น 1.6% จากค่าเงินเยนแข็งและความเชื่อมั่นบริษัทที่ดีขึ้น อเมริกาเหนือก็ปรับขึ้น โดย MSCI เพิ่ม 0.4% จากข้อมูลสหรัฐที่แข็งแกร่ง ยุโรปอ่อนกว่า MSCI Europe ลดลง 0.1% สหราชอาณาจักรลดลง 0.02% จากแรงกดดันการเมืองและค่าเงินที่แข็ง จีนยังคงเป็นตลาดหลักที่อ่อนสุด MSCI China ลดลง 0.5% เมื่อนักลงทุนยังสงสัยในมาตรการเชิงนโยบาย

ที่มา: FE Analytics. ดัชนีทั้งหมดคิดเป็นผลตอบแทนรวมในสกุล USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 5 กันยายน 2025

ตลาดเงินตรา

ดอลลาร์อ่อนลงเล็กน้อย โดยดัชนี DXY ลดลง 0.3% สู่ 97.8 หลังรายงานการจ้างงานอ่อนหนุนความคาดหวังการลดดอกเบี้ย EUR/USD ปิดทรงตัวที่ 1.171 แกว่งระหว่าง 1.164–1.172 จากความก้าวหน้าเงินเฟ้อที่ชดเชยข้อมูลอุปทานเงินที่อ่อนก่อนหน้า GBP/USD ปิดใกล้ 1.354 ลดลงเพียง 0.2% จากข้อมูลสหราชอาณาจักรที่ทรงตัว

เงินเยนแข็งค่า USD/JPY ลดจาก 148.5 สู่ 148.2 เมื่ออัตราผลตอบแทนสหรัฐลดลงหนุนความต้องการสินทรัพย์ปลอดภัย GBP/JPY ขยับขึ้น ปิดเหนือ 200 เป็นครั้งแรกตั้งแต่ปี 2016 เพิ่มราว 0.7% จากความแข็งแรงของปอนด์ สกุลสินค้าโภคภัณฑ์ทำได้ดีกว่า: AUD/USD เพิ่มขึ้น 0.4% พร้อมกับน้ำมันและโลหะที่แข็งค่า หยวนทรงตัวหลังมาตรการ PBoC ขณะที่รูปีอ่อนใกล้ระดับต่ำสุดในรอบสามสัปดาห์

แนวโน้ม & สัปดาห์ข้างหน้า

มองไปยังสัปดาห์หน้า ปฏิทินอัดแน่น สหรัฐจะประกาศ CPI วันพุธ และ PPI วันพฤหัสบดี เป็นตัวหลักที่ชี้ว่าการลดเงินเฟ้อยังเดินหน้าหรือไม่ ยอดค้าปลีกและความเชื่อมั่น Michigan จะช่วยเติมภาพรวมผู้บริโภค การประชุม Fed ใกล้เข้ามา ทุกข้อมูลจะถูกจับตามองอย่างใกล้ชิด

ยุโรปจะประกาศ GDP และข้อมูลเงินเฟ้อ ขณะที่การเมืองยังเป็นประเด็น โดยฝรั่งเศสมีการลงมติไว้วางใจ สหราชอาณาจักรจะประกาศข้อมูลที่อยู่อาศัยและการใช้จ่าย นักลงทุนจับตาสัญญาณความเปราะบางของครัวเรือน

ในเอเชีย จีนจะเผยข้อมูลการค้าและสินเชื่อ ซึ่งอาจยืนยันการชะลอหรือแสดงสัญญาณการทรงตัว ญี่ปุ่นจะเผยคำสั่งซื้อเครื่องจักร และ BoJ จะเผยสรุปความคิดเห็นซึ่งนักลงทุนใช้ประเมินการเปลี่ยนแปลงท่าที

ฝั่งสินค้าโภคภัณฑ์ การประชุม OPEC+ จะเป็นกุญแจสำคัญเมื่อตลาดมองหาความชัดเจนเรื่องอุปทานไตรมาส 4 ความเสี่ยงภูมิรัฐศาสตร์ยังคงอยู่ – ตั้งแต่ยูเครนจนถึงข้อพิพาทการค้าสหรัฐ–อินเดีย

ด้วยฤดูกาลกันยายนและปริมาณการซื้อขายที่กลับมา ความผันผวนอาจเพิ่มขึ้น นักลงทุนยังคงระมัดระวังแต่มีความหวังในช่วงกลางเดือน อย่างไรก็ตามด้วยมูลค่าที่สูงอยู่แล้ว ความประหลาดใจใด ๆ อาจจุดชนวนการเคลื่อนไหวที่แรงขึ้นได้