วัฏจักรเงินเฟ้อรอบถัดไป: สิ่งที่ตลาดกำลังมองข้ามเกี่ยวกับราคาที่มีความเหนียวตัว

เงินเฟ้อทั่วไปได้ชะลอลงแล้ว แต่ช่วงสุดท้ายแทบไม่เคยเคลื่อนที่เป็นเส้นตรง ดัชนี CPI ของสหรัฐชะลอลงสู่ 2.4% เมื่อเทียบรายปีในเดือนมกราคม 2026 จาก 2.7% ในเดือนธันวาคม 2025; ส่วน CPI พื้นฐานชะลอลงสู่ 2.5% จาก 2.6% ตัวเลขเหล่านี้ยังคงสูงกว่าเป้าหมาย เนื่องจากองค์ประกอบที่กำลังมีบทบาทหลักในขณะนี้เคลื่อนไหวอย่างช้า ระยะถัดไปจะเกี่ยวข้องกับบริการ ค่าจ้าง และแรงเสียดทานด้านอุปทานมากกว่าสินค้า ซึ่งหมายความว่าราคามักจะค่อย ๆ ปรับลดลงเป็นช่วง ๆ แทนที่จะลดลงอย่างรวดเร็ว

เงินเฟ้อภาคบริการ

บริการมีพฤติกรรมแตกต่างจากสินค้า เนื่องจากขับเคลื่อนโดยบุคลากร สถานประกอบการ และสัญญา “บริการไม่รวมพลังงาน” อยู่ใกล้ระดับ 3% เมื่อเทียบรายปี และหมวดที่อยู่อาศัยอยู่สูงกว่าเล็กน้อย ความเหนียวตัวเกิดจากค่าเช่าและค่าเช่าโดยนัยที่ปรับใหม่เมื่อสัญญาเช่าครบกำหนด การดูแลสุขภาพและประกันภัยดำเนินตามสัญญาหลายปี ขณะที่การขนส่งและการศึกษาใช้แรงงานเข้มข้นและมักถูกจำกัดด้วยกำลังการผลิต ส่งผลให้ราคาบริการปรับตัวอย่างค่อยเป็นค่อยไป ซึ่งทำให้ช่วงสุดท้ายของการชะลอเงินเฟ้อช้าลง แม้ว่าราคาสินค้าจะกลับสู่ภาวะปกติแล้วก็ตาม เนื่องจากบริการมีสัดส่วนในตะกร้า CPI มากกว่าสินค้า การปรับตัวที่ช้านี้จึงส่งผลกระทบต่อเส้นทางเงินเฟ้อโดยรวมอย่างมีนัยสำคัญ

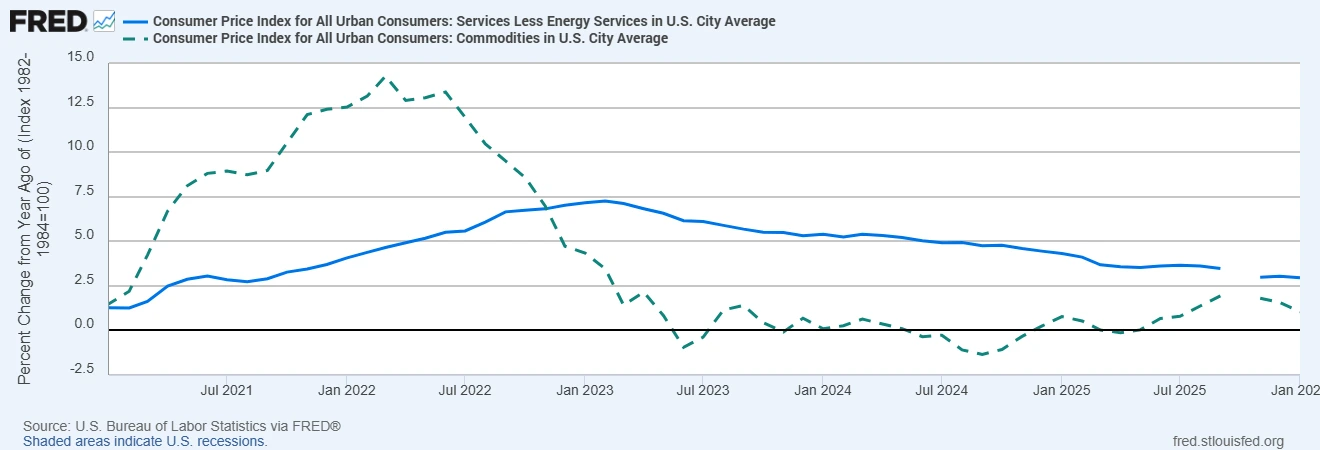

พลวัตนี้เห็นได้ชัดในข้อมูล โดยเงินเฟ้อภาคบริการยังคงแข็งแกร่งกว่าเงินเฟ้อภาคสินค้าอย่างมีนัยสำคัญ

เงินเฟ้อบริการพื้นฐานยังคงแข็งแกร่ง ขณะที่เงินเฟ้อสินค้าปรับลดลง

แหล่งที่มา: สำนักงานสถิติแรงงานสหรัฐ ผ่าน FRED®

การเติบโตของค่าจ้าง

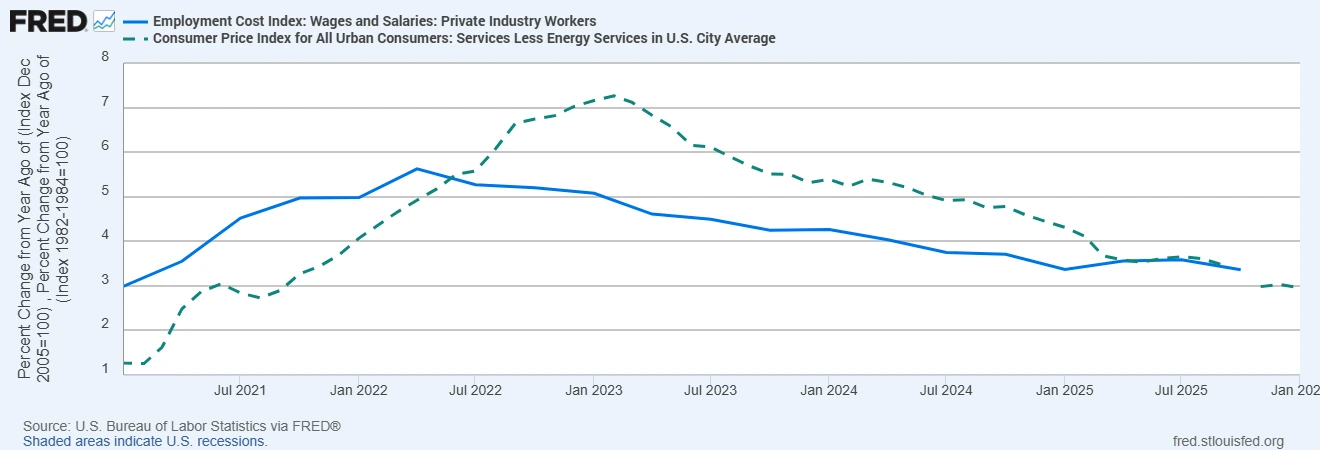

ค่าจ้างอยู่ที่ศูนย์กลางของราคาบริการ เนื่องจากแรงงานเป็นต้นทุนปัจจัยการผลิตหลัก ดัชนีต้นทุนการจ้างงานแสดงให้เห็นว่าค่าจ้างและเงินเดือนอยู่สูงกว่า 3% เล็กน้อยเมื่อเทียบรายปี และค่าตอบแทนของพนักงานที่ยังทำงานอยู่ยังคงแข็งแกร่ง การเติบโตของค่าจ้างมักล่าช้ากว่าการชะลอตัวของตลาดแรงงาน เนื่องจากบริษัทกักเก็บแรงงานหลังจากรอบการจ้างงานที่ยากลำบาก การปรับขึ้นค่าแรงขั้นต่ำยกระดับฐานค่าจ้าง และช่องว่างทักษะสร้างแรงกดดันต่อบางตำแหน่ง ดังนั้น การชะลอเงินเฟ้อด้านค่าจ้างจึงใช้เวลา ซึ่งทำให้เงินเฟ้อบริการพื้นฐานยังคงอยู่ในระดับสูง แม้ว่า CPI ทั่วไปจะอ่อนตัวลง นี่คือเหตุผลที่พลวัตของค่าจ้างมักกำหนดว่า ธนาคารกลางสามารถปรับลดอัตราดอกเบี้ยได้เร็วหรือช้าเพียงใด

การเติบโตของค่าจ้างกำลังทำให้เงินเฟ้อบริการพื้นฐานอยู่ในระดับสูง

แหล่งที่มา: สำนักงานสถิติแรงงานสหรัฐ ผ่าน FRED®

ข้อจำกัดด้านอุปทาน

ห่วงโซ่อุปทานมีความแข็งแรงมากกว่าช่วงการระบาดใหญ่ แต่แรงเสียดทานเชิงโครงสร้างยังคงอยู่ ต้นทุนพลังงานมีความอ่อนไหวต่อภูมิรัฐศาสตร์และการลงทุนที่ไม่เพียงพอ ซึ่งสร้างฐานรองรับต้นทุนการขนส่งและการผลิต เส้นทางการขนส่งอาจถูกรบกวนจากความขัดแย้งในภูมิภาคหรือเหตุการณ์ด้านสภาพภูมิอากาศ และการย้ายฐานการผลิตกลับประเทศหรือการกระจายแหล่งผลิตก่อให้เกิดต้นทุนช่วงเปลี่ยนผ่าน แรงกดดันเหล่านี้ไม่ได้รับประกันว่าเงินเฟ้อจะสูงขึ้น แต่จำกัดขอบเขตและความเร็วที่ราคาจะลดลงในหมวดที่เชื่อมโยงกับพลังงานและโลจิสติกส์ ซึ่งช่วยอธิบายว่าทำไมมาตรวัดพื้นฐานยังคงสูงกว่าเป้าหมาย

สิ่งที่ตลาดกำลังมองข้าม

ตลาดมักสมมติว่าเมื่อ CPI ทั่วไปเริ่มปรับลดลง เงินเฟ้อจะค่อย ๆ กลับสู่เป้าหมายอย่างราบรื่น ผู้กำหนดนโยบายมีความระมัดระวังมากกว่า เนื่องจากบริการและค่าจ้างปรับตัวช้า เมื่อเงินเฟ้อบริการพื้นฐานยังคงแข็งแกร่ง และการเติบโตของค่าจ้างชะลอลงเพียงอย่างค่อยเป็นค่อยไป เงินเฟ้ออาจทรงตัวใกล้ 2.5% ถึง 3.0% ในช่วงระยะเวลาหนึ่ง แทนที่จะกลับสู่ 2.0% อย่างรวดเร็ว ความคาดหวังเงินเฟ้อของผู้บริโภคยังคงอยู่ในระดับค่อนข้างสูง ซึ่งมีอิทธิพลต่อการตั้งราคาและการเจรจาค่าจ้าง และทำให้การกลับสู่เป้าหมายช้าลง ส่วนผสมนี้สนับสนุนให้การปรับลดอัตราดอกเบี้ยเป็นไปอย่างค่อยเป็นค่อยไป และตั้งเกณฑ์ที่สูงขึ้นก่อนจะประกาศชัยชนะ เนื่องจากบริการและค่าจ้างเคลื่อนไหวช้า ตลาดอาจประเมินระยะเวลาที่เงินเฟ้อจะกลับสู่เป้าหมายอย่างสมบูรณ์ต่ำเกินไป

ผลกระทบต่อ FX และสินทรัพย์ทั่วโลก

ในตลาด FX สกุลเงินที่ได้รับการสนับสนุนจากอัตราดอกเบี้ยที่แท้จริงเป็นบวกสามารถคงความแข็งแกร่งได้ เนื่องจากการชะลอเงินเฟ้อที่ช้าลงบ่งชี้ถึงการปรับลดอัตราดอกเบี้ยที่ช้าหรือเลื่อนออกไป ซึ่งเอื้อให้กับกลยุทธ์ carry trade แบบคัดเลือก แต่ก็เพิ่มความอ่อนไหวต่อข้อมูลค่าจ้างและบริการที่อาจเปลี่ยนเส้นทางได้อย่างรวดเร็ว ในตลาดหุ้น เงินเฟ้อบริการที่เหนียวตัวทำให้ความแตกต่างระหว่างภาคส่วนกว้างขึ้น เนื่องจากบริษัทที่มีอำนาจในการกำหนดราคาและมีความเข้มข้นด้านค่าจ้างต่ำสามารถดูดซับต้นทุนได้ง่ายกว่า ขณะที่ธุรกิจที่ใช้แรงงานเข้มข้นหรืออ่อนไหวต่ออัตราดอกเบี้ยเผชิญแรงกดดันมากขึ้นหากการลดดอกเบี้ยล่าช้า ในตลาดตราสารหนี้ ความเสี่ยงอยู่ที่อายุเฉลี่ยตราสาร เนื่องจากการลดดอกเบี้ยที่ช้าลงจะผลักดันให้เบี้ยประกันระยะยาวและอัตราคิดลดสูงขึ้น ซึ่งกดดันสินทรัพย์ระยะยาว

บทสรุป สิ่งที่นักลงทุนควรติดตาม

วัฏจักรเงินเฟ้อรอบถัดไปถูกกำหนดโดยบริการ ค่าจ้าง และแรงเสียดทานด้านอุปทาน เนื่องจากปัจจัยเหล่านี้เคลื่อนไหวช้าและกำหนดจังหวะของการชะลอเงินเฟ้อ ในการติดตามเส้นทาง ควรให้ความสำคัญกับแนวโน้มบริการพื้นฐานและที่อยู่อาศัยใกล้ 3% เมื่อเทียบรายปี ตัวชี้วัดค่าจ้างที่สูงกว่า 3% เล็กน้อยเมื่อเทียบรายปี และมาตรวัดพื้นฐาน เช่น core PCE ใกล้ 3% เมื่อเทียบรายปี ทิศทางกำลังลดลง แต่เส้นทางไม่ราบรื่น การจัดพอร์ตที่คำนึงถึงองค์ประกอบเงินเฟ้อที่เหนียวตัวเหล่านี้ และความเป็นไปได้ที่นโยบายจะยังคงเข้มงวดนานขึ้น สอดคล้องกับหลักฐานมากกว่าการมองว่าเงินเฟ้อจะลดลงเป็นเส้นตรง

สาระสำคัญนั้นเรียบง่าย: การชะลอเงินเฟ้อยังคงดำเนินต่อไป แต่ในจังหวะที่ขับเคลื่อนโดยองค์ประกอบที่เคลื่อนไหวช้าของเศรษฐกิจ