การหมุนเวียนแบบคัดเลือกกำหนดสัปดาห์ที่เงียบสงบ ขณะที่อัตราผลตอบแทนทรงตัว | สรุปรายสัปดาห์: 12-16 มกราคม 2026

ภาพรวมเศรษฐกิจ

ธนาคารกลางรายใหญ่ส่วนใหญ่ยังคงดำเนินนโยบายอย่างมั่นคงท่ามกลางเงินเฟ้อที่ผ่อนคลายลงในวงกว้าง ข้อมูลราคาของสหรัฐฯ ยังอยู่ในระดับที่ไม่รุนแรง โดย CPI ทั่วไปในเดือนธันวาคมอยู่ที่ประมาณ 2.7% เมื่อเทียบรายปี ใกล้เคียงกับเดือนพฤศจิกายน ซึ่งสนับสนุนความคาดหวังว่าธนาคารกลางสหรัฐฯ (Fed) อาจลดอัตราดอกเบี้ยในช่วงปลายปี 2026 มากกว่าจะเร่งปรับลดในเร็ว ๆ นี้

ในยุโรป ธนาคารกลางยุโรป (ECB) ก็เห็นเงินเฟ้ออยู่ใกล้เป้าหมาย 2% และการเติบโตยังทรงตัว ทำให้ตัดสินใจพักการปรับนโยบาย โดยฟิลิป เลน หัวหน้านักเศรษฐศาสตร์ของ ECB ระบุว่า “จะไม่มีการถกเถียงเรื่องดอกเบี้ยในระยะใกล้” ตราบใดที่แนวโน้มพื้นฐานยังคงเดิม

ในทางตรงกันข้าม ธนาคารกลางจีนปรับทิศทางไปสู่การผ่อนคลาย โดยธนาคารประชาชนจีน (PBoC) ลดอัตราดอกเบี้ยสินเชื่อเฉพาะภาคส่วนลง 25bps และส่งสัญญาณว่ายังมีพื้นที่สำหรับการสนับสนุนเพิ่มเติมในปีนี้

ในญี่ปุ่น ธนาคารกลางญี่ปุ่น (BoJ) ประกาศว่าจะเริ่มทยอยขายการถือครอง ETF และ REIT บางส่วนอย่างค่อยเป็นค่อยไปเพื่อปรับนโยบายเข้าสู่ภาวะปกติ (ซึ่งเป็นการเคลื่อนไหวที่ตลาดตอบรับในเชิงบวก)

ที่น่าสังเกตคือ ผู้กำหนดนโยบายจากธนาคารกลางต่างประเทศซึ่งเป็นเพื่อนร่วมงานของประธาน Fed เจอโรม พาวเวลล์ ได้ออกมายืนยันต่อสาธารณะถึงการสนับสนุนความเป็นอิสระของเขา หลังมีข่าวเกี่ยวกับหมายเรียกจากกระทรวงยุติธรรม สะท้อนให้เห็นถึงความสำคัญของความเป็นอิสระของธนาคารกลาง

โดยรวมแล้ว ส่วนผสมของเงินเฟ้อที่ทรงตัวและสัญญาณนโยบายที่ชัดเจนทำให้นักลงทุนระมัดระวัง แต่ก็สร้างความมั่นใจว่านโยบายการเงินในแต่ละภูมิภาคยังอยู่บนพื้นฐานที่มั่นคง

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นมีความผันผวนแบบผสมผสานตลอดสัปดาห์ ในสหรัฐฯ ดัชนี S&P 500 ปิดวันศุกร์ที่ประมาณ 6,940 จุด (จาก 6,977 ในวันจันทร์) ลดลงราว –0.5% ขณะที่ดัชนีหุ้นขนาดเล็ก Russell 2000 ปรับขึ้นประมาณ +1.6% ในระดับโลก ดัชนี MSCI World แทบไม่เปลี่ยนแปลง (ลดลงราว -0.2%)

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ทรงตัวใกล้ระดับสูงล่าสุด แต่ขยับเพียงเล็กน้อย โดยอัตราผลตอบแทนพันธบัตร 2 ปีอยู่ที่ประมาณ 3.54% ณ วันที่ 12 ม.ค. และ 3.56% ณ วันที่ 15 ม.ค. ส่วนพันธบัตร 10 ปีอยู่ที่ราว ~4.19% ในวันที่ 12 ม.ค. และ 4.17% ในวันที่ 15 ม.ค. ขณะที่พันธบัตร 30 ปีลดลงเล็กน้อย จากประมาณ 4.83% เหลือ 4.79%

ในตลาดสินค้าโภคภัณฑ์ น้ำมัน (WTI) ปิดที่ประมาณ $59.4/บาร์เรลทั้งวันจันทร์และวันศุกร์ (แทบไม่เปลี่ยนแปลงในสัปดาห์) ราคาทองคำก็ทรงตัวเช่นกัน โดยแทบไม่เปลี่ยนแปลงอยู่ใกล้ระดับ $4,595 (สะท้อนราคาในสัญญาที่อ้างอิงเป็นดอลลาร์) ส่วนเงินมีการเคลื่อนไหวมากที่สุด โดยพุ่งขึ้นประมาณ +5.8% (จาก $84.98 เป็น $89.94 ต่อออนซ์)

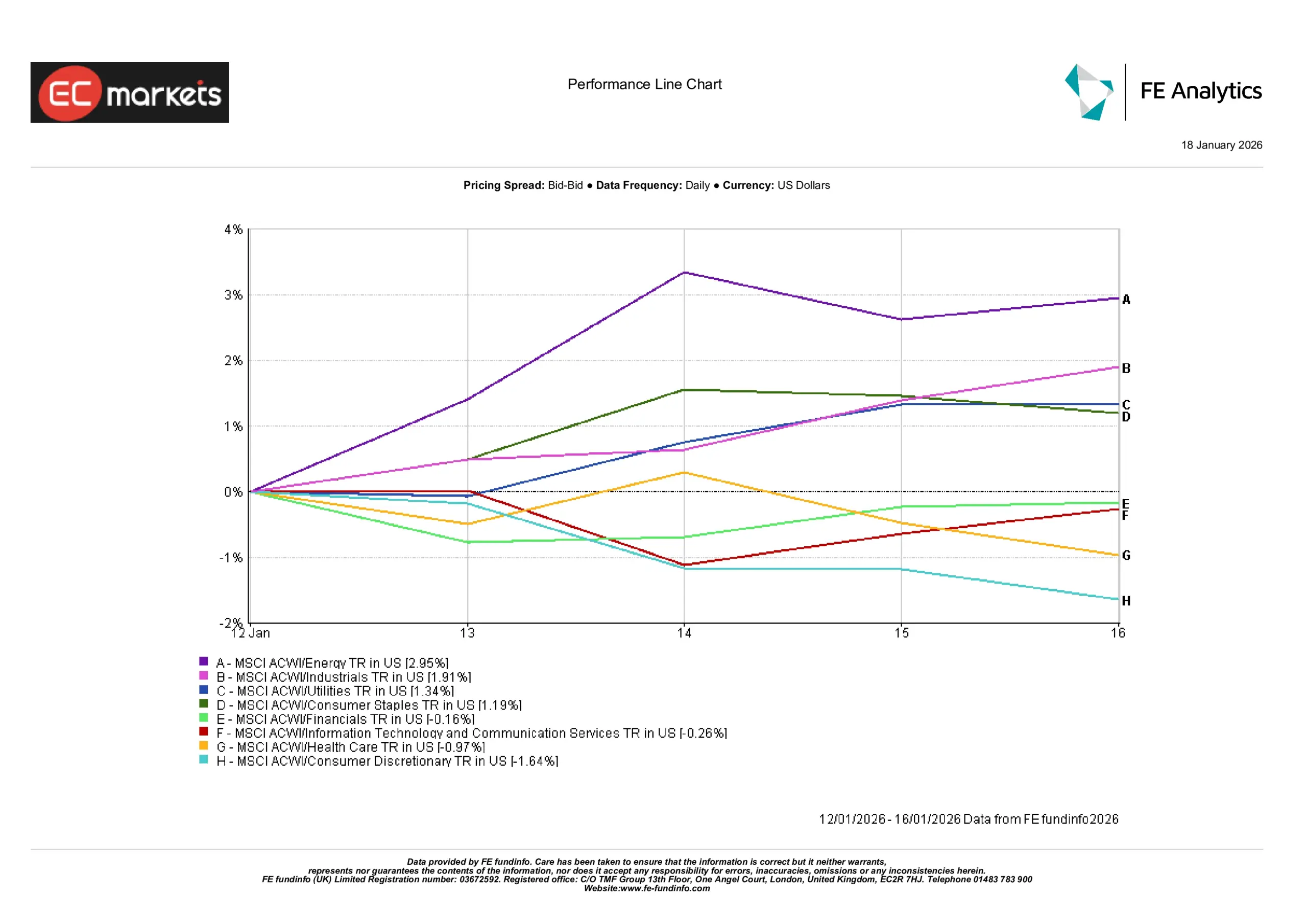

ผลตอบแทนรายกลุ่มอุตสาหกรรม

หุ้นกลุ่มพลังงานเป็นผู้นำการปรับขึ้นของกลุ่มอุตสาหกรรมในสัปดาห์นี้ โดย MSCI ACWI Energy เพิ่มขึ้นประมาณ +2.95% (ได้แรงหนุนจากราคาน้ำมันที่ทรงตัวแข็งแกร่ง) กลุ่มอุตสาหกรรม (+1.91%) สาธารณูปโภค (+1.34%) และสินค้าอุปโภคบริโภคจำเป็น (+1.19%) ก็ปรับขึ้นเช่นกัน เนื่องจากนักลงทุนหันไปเน้นกลุ่มที่มักถูกมองว่าเป็นแนวรับเชิงป้องกันหรือช่วยป้องกันเงินเฟ้อ ในอีกด้านหนึ่ง กลุ่มสินค้าอุปโภคบริโภคไม่จำเป็นร่วงลงราว -1.64% และกลุ่มเฮลท์แคร์ลดลงประมาณ -0.97% หุ้นกลุ่มเทคโนโลยีและการสื่อสารติดลบเล็กน้อย (ประมาณ -0.3%) ขณะที่กลุ่มการเงินแทบทรงตัว (ประมาณ -0.2%)

ภาพรวมสุทธิสะท้อนความ “เลือกเป็นรายกลุ่ม” โดยความแข็งแกร่งกระจุกตัวอยู่ในพลังงานและกลุ่มที่มีเสถียรภาพ ขณะที่กลุ่มเติบโตสูงและกลุ่มที่อิงกับการบริโภคกลับล้าหลัง รูปแบบนี้บ่งชี้ว่านักลงทุนกำลังหมุนเวียนออกจากกลุ่มเติบโตและกลุ่มวัฏจักรอย่างพอประมาณ ไปสู่ธีมเชิงป้องกัน มากกว่าจะเป็นการปรับขึ้นแบบเสี่ยงรับเต็มรูปแบบทั่วทั้งตลาด

ผลตอบแทนรายกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวม (Total Return) ในสกุล USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต. ข้อมูล ณ วันที่ 16 มกราคม 2026.

ตลาดรายภูมิภาค

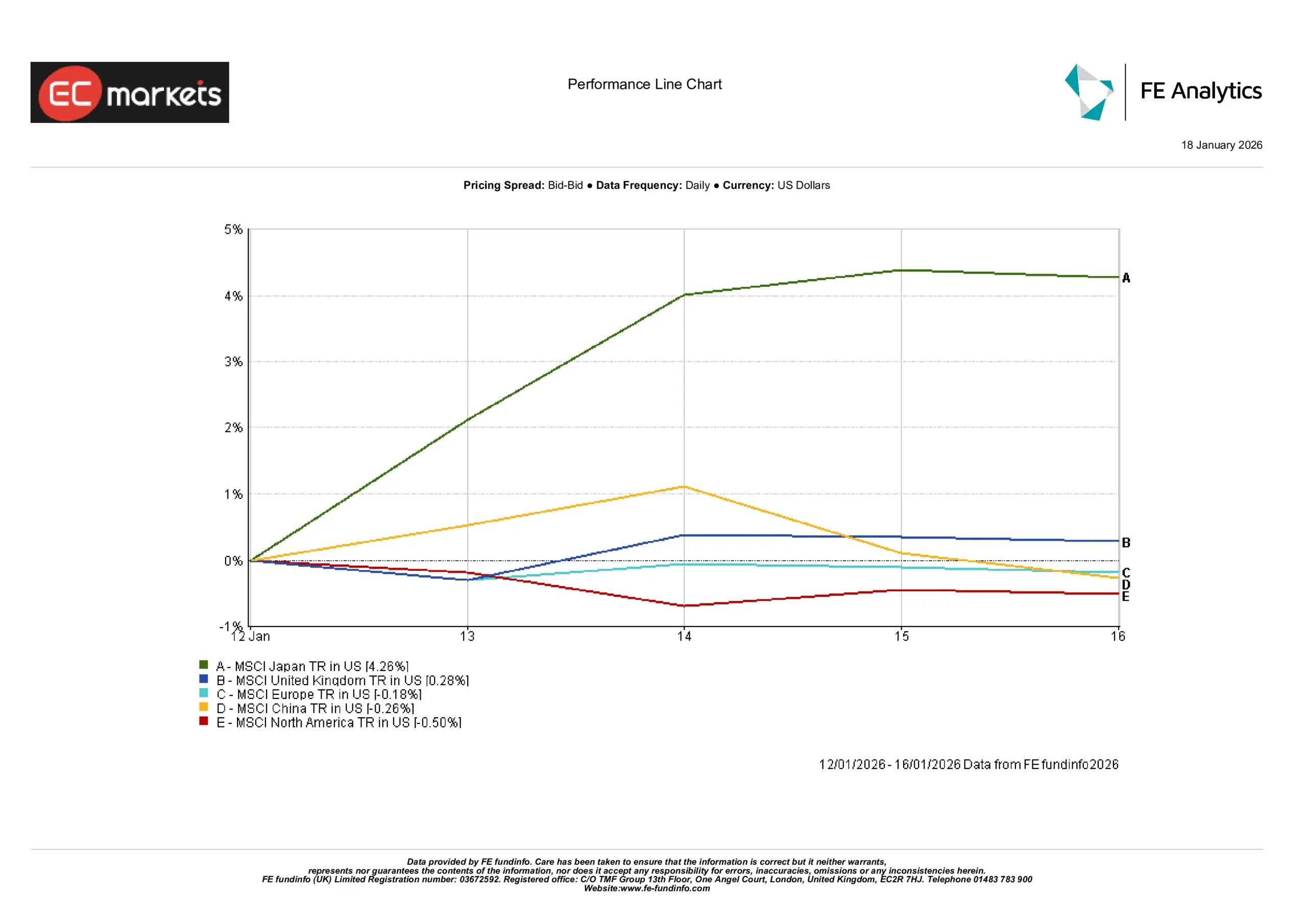

ผลตอบแทนหุ้นในแต่ละภูมิภาคแตกต่างกัน ในเอเชียแปซิฟิก ญี่ปุ่นเป็นผู้นำการปรับขึ้น (MSCI Japan เพิ่มขึ้นมากกว่า +4% ในสัปดาห์นี้) ขณะที่จีนลดลงเล็กน้อย ส่วนในยุโรป ตลาดสหราชอาณาจักรและยุโรปแผ่นดินใหญ่แทบทรงตัว และดัชนีในอเมริกาเหนือปรับลงเล็กน้อย ขณะเดียวกันภาพของภาคอุตสาหกรรมชี้ชัดว่า หุ้นพลังงานเป็นผู้นำการปรับขึ้น โดยกลุ่ม MSCI ACWI/Energy เพิ่มขึ้นราว +2.9% ในสัปดาห์นี้ (ขับเคลื่อนด้วยความแข็งแกร่งต่อเนื่องของหุ้นน้ำมันและก๊าซ) ตามมาด้วยอุตสาหกรรม (+1.9%) และกลุ่มเชิงป้องกันอื่น ๆ (สาธารณูปโภค +1.3%, สินค้าจำเป็น +1.2%) ส่วนกลุ่มที่อิงการเติบโตอยู่ท้ายตาราง โดยสินค้าอุปโภคบริโภคไม่จำเป็นลดลงราว –1.6% และเฮลท์แคร์ลดลงประมาณ –1.0% สะท้อนการหมุนเวียนออกจากกลุ่ม “เติบโต” ที่ไวต่ออัตราดอกเบี้ย โดยรวมแล้ว กลุ่มวัฏจักรในวงกว้างทำผลงานดีกว่ากลุ่มเชิงป้องกัน สนับสนุนการขยับขึ้นเล็กน้อยของดัชนี Value ทั่วโลก

ผลตอบแทนรายภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวม (Total Return) ในสกุล USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต. ข้อมูล ณ วันที่ 16 มกราคม 2026.

ตลาดอัตราแลกเปลี่ยน

EUR/USD เคลื่อนไหวในกรอบและแทบไม่เปลี่ยนแปลง โดยปิดสัปดาห์อ่อนค่าลงเล็กน้อย (ประมาณ -0.1%) ยูโรซื้อขายอยู่ระหว่างประมาณ 1.159 ถึง 1.166 ดอลลาร์ ซึ่งโดยรวมใกล้เคียงกับระดับของสัปดาห์ก่อน

GBP/USD ก็ปิดสัปดาห์แทบไม่เปลี่ยนแปลง (+0.01%) อยู่ราวโซนกลาง 1.34 ปอนด์เคลื่อนไหวระหว่างประมาณ 1.338 ถึง 1.346 ดอลลาร์ สะท้อนข้อมูลเศรษฐกิจสหราชอาณาจักรที่ค่อนข้างอ่อนและดอลลาร์สหรัฐฯ ที่ยังแข็งแกร่งในภาพรวม USD/JPY ลดลงประมาณ -0.3% (เยนแข็งค่า) ซื้อขายอยู่ในกรอบราว ~158.1–159.1 ความแข็งแกร่งของเยนเกิดขึ้นท่ามกลางอัตราผลตอบแทนญี่ปุ่นที่สูงขึ้นและข่าวเศรษฐกิจสหรัฐฯ ที่อ่อนลง แม้ก่อนหน้านี้ BoJ จะมีการปรับนโยบายแล้วก็ตาม GBP/JPY ก็ลดลงราว ~-0.3% โดยปอนด์เคลื่อนไหวในกรอบประมาณ 211.6–213.6 เยน

สรุปแล้ว ดอลลาร์และปอนด์อ่อนค่าลงเล็กน้อยเมื่อเทียบกับเยน ขณะที่ EUR และ GBP แทบไม่เปลี่ยนแปลงเมื่อเทียบกับดอลลาร์ ความเคลื่อนไหวส่วนใหญ่สะท้อนการเปลี่ยนแปลงรายภูมิภาคและส่วนต่างของอัตราผลตอบแทน โดยดอลลาร์แข็งค่าโดยรวมเมื่อเทียบกับยุโรป แต่กลับอ่อนลงเมื่อเทียบกับสกุลเงินญี่ปุ่น

แนวโน้มและประเด็นติดตามสัปดาห์หน้า

ในสัปดาห์ถัดไป ตลาดจะมองหาข้อมูลใหม่เพื่อหาเบาะแสเกี่ยวกับแนวโน้มเศรษฐกิจและนโยบาย ตัวชี้วัดสำคัญของสหรัฐฯ (เช่น ยอดค้าปลีก เงินเฟ้อ หรือจำนวนผู้ขอรับสวัสดิการว่างงาน) จะถูกจับตาอย่างใกล้ชิด เพื่อดูว่าทิศทางการเติบโตและราคาจะเอนเอียงไปทางใด รายงานกิจกรรมของจีน (ตัวเลขการค้าและ PMI) ก็จะถูกติดตามอย่างใกล้ชิด เพื่อดูสัญญาณโมเมนตัมหลังการผ่อนคลายนโยบายล่าสุด

ในด้านนโยบาย คำกล่าวของเจ้าหน้าที่ Fed, ECB และ BoE อาจส่งผลต่อความคาดหวังของตลาด แม้จะไม่มีการประชุมธนาคารกลางตามกำหนดการก็ตาม ในระยะนี้ เมื่อทิศทางนโยบายส่งสัญญาณชัดเจนแล้ว เราคาดว่าตลาดจะยังคงค่อนข้างสงบ หากไม่มีข้อมูลที่สร้างความประหลาดใจอย่างมีนัยสำคัญ นักลงทุนมีแนวโน้มจะยังระมัดระวังแต่มีมุมมองเชิงบวกในระดับหนึ่ง โดยให้ความสำคัญกับการจัดวางสถานะการลงทุนมากกว่าการรอปัจจัยกระตุ้นใหม่เพื่อขับเคลื่อนการเคลื่อนไหวระยะสั้น