สถิติทำลายสถิติเมื่อการคาดการณ์การลดดอกเบี้ยของเฟดมีอิทธิพลเหนือการปิดหน่วยงานรัฐบาลสหรัฐ | บทสรุปรายสัปดาห์: 29 ก.ย. – 3 ต.ค. 2025

ภาพรวมทางเศรษฐกิจ

ตลาดเริ่มต้นไตรมาสที่ 4 อย่างมั่นคง แม้รัฐบาลสหรัฐจะปิดทำการในวันที่ 1 ตุลาคม ซึ่งทำให้การเผยแพร่ข้อมูลสำคัญ รวมถึงรายงานการจ้างงานเดือนกันยายนต้องหยุดชะงัก นักลงทุนมองว่าสถานการณ์นี้เป็นเพียงชั่วคราวและยังคงให้ความสนใจกับทิศทางถัดไปของเฟด

การปรับลดอัตราดอกเบี้ยของเฟดเป็นครั้งแรกในรอบเกือบหนึ่งปี ยังคงเป็นประเด็นหลัก ข้อมูลการจ้างงานที่อ่อนลงและคำกล่าวอย่างระมัดระวังจากเจ้าหน้าที่เฟด ช่วยรักษาความคาดหวังว่าการลดดอกเบี้ยอีกครั้งอาจเกิดขึ้นก่อนสิ้นปี เนื่องจากข้อมูลมีจำกัด นักลงทุนจึงสรุปว่ารอบการผ่อนคลายทางการเงินยังคงดำเนินอยู่

ธนาคารกลางอังกฤษ (BoE) คงอัตราดอกเบี้ยไว้ที่ 4% โดยอัตราเงินเฟ้ออยู่ที่ 3.8% ซึ่งเป็นระดับสูงสุดในกลุ่ม G7 ดัชนี PMI ภาคบริการของสหราชอาณาจักรลดลงเหลือ 50.8 สะท้อนถึงอุปสงค์ที่อ่อนตัว รองผู้ว่าการ Ben Broadbent ระบุว่านโยบายจะยังคงเข้มงวดจนกว่าเงินเฟ้อจะกลับสู่ระดับปกติ ค่าเงินปอนด์แข็งค่าจากการอ่อนตัวของดอลลาร์

ในยูโรโซน อัตราเงินเฟ้อเพิ่มขึ้นเป็น 2.2% และดัชนี PMI รวมปรับตัวดีขึ้นเป็น 51.3 จากกิจกรรมที่แข็งแกร่งในเยอรมนีและฝรั่งเศส ประธาน ECB คริสติน ลาการ์ด กล่าวว่าสถาบันจะยังคงอดทน เนื่องจากเงินเฟ้อเข้าใกล้เป้าหมายและการเติบโตมีเสถียรภาพมากขึ้น

จีนกลับมาเปิดตลาดหลังเทศกาล Golden Week โดย PMI ภาคการผลิตอยู่ที่ 49.8 และภาคบริการที่ 50.0 ธนาคารกลางจีน (PBoC) ให้คำมั่นว่าจะใช้ “เครื่องมือหลายรูปแบบ” เพื่อสนับสนุนการเติบโต แต่หลีกเลี่ยงการลดดอกเบี้ยเพื่อปกป้องค่าเงินหยวน ปริมาณการซื้อขายเบาบางเนื่องจากสัปดาห์ที่สั้นลงจากวันหยุด

ตลาดหุ้น พันธบัตร และสินค้าโภคภัณฑ์

วอลล์สตรีทยังคงขยับขึ้นต่อเนื่องแม้ข้อมูลเศรษฐกิจจะมีจำกัด ดัชนี S&P 500 ทำสถิติสูงสุดใหม่ใกล้ 6,750 จุด ดัชนีดาวโจนส์เพิ่มขึ้น 1.5% สู่ระดับ 47,000 จุด และแนสแด็กเพิ่มขึ้น 1.7% นำโดยหุ้นกลุ่มเซมิคอนดักเตอร์และ AI

ยุโรปทำผลงานเหนือกว่า ดัชนี STOXX 600 เพิ่มขึ้น 2.8% และ FTSE 100 เพิ่มขึ้นเกือบ 2% จากแรงหนุนของหุ้นกลุ่มการเงินและพลังงาน เอเชียขยับตาม โดย MSCI Asia ex-Japan เพิ่มขึ้น 2.7% และนิกเกอิของญี่ปุ่นเพิ่มขึ้น 1.5% จากการอ่อนค่าของเงินเยน

อัตราผลตอบแทนพันธบัตรลดลง: พันธบัตรรัฐบาลสหรัฐอายุ 10 ปีอยู่ที่ 4.10%, อายุ 2 ปีที่ 3.53%, บุนด์เยอรมันใกล้ 2.4% และพันธบัตรอังกฤษราว 4.3% ขณะที่อัตราผลตอบแทนของญี่ปุ่นขยับขึ้นเล็กน้อยจากการคาดการณ์ด้านการคลัง

ราคาน้ำมันลดลงกว่า 8% สู่ระดับ 64.50 ดอลลาร์ หลัง OPEC+ ส่งสัญญาณเพิ่มการผลิตและสต็อกน้ำมันสหรัฐเพิ่มขึ้น ขณะที่ราคาทองคำพุ่งขึ้น 2.5% สู่ระดับ 3,845 ดอลลาร์ ต่อเนื่องเป็นสัปดาห์ที่เจ็ดจากแรงหนุนของอัตราผลตอบแทนและดอลลาร์ที่อ่อนค่า

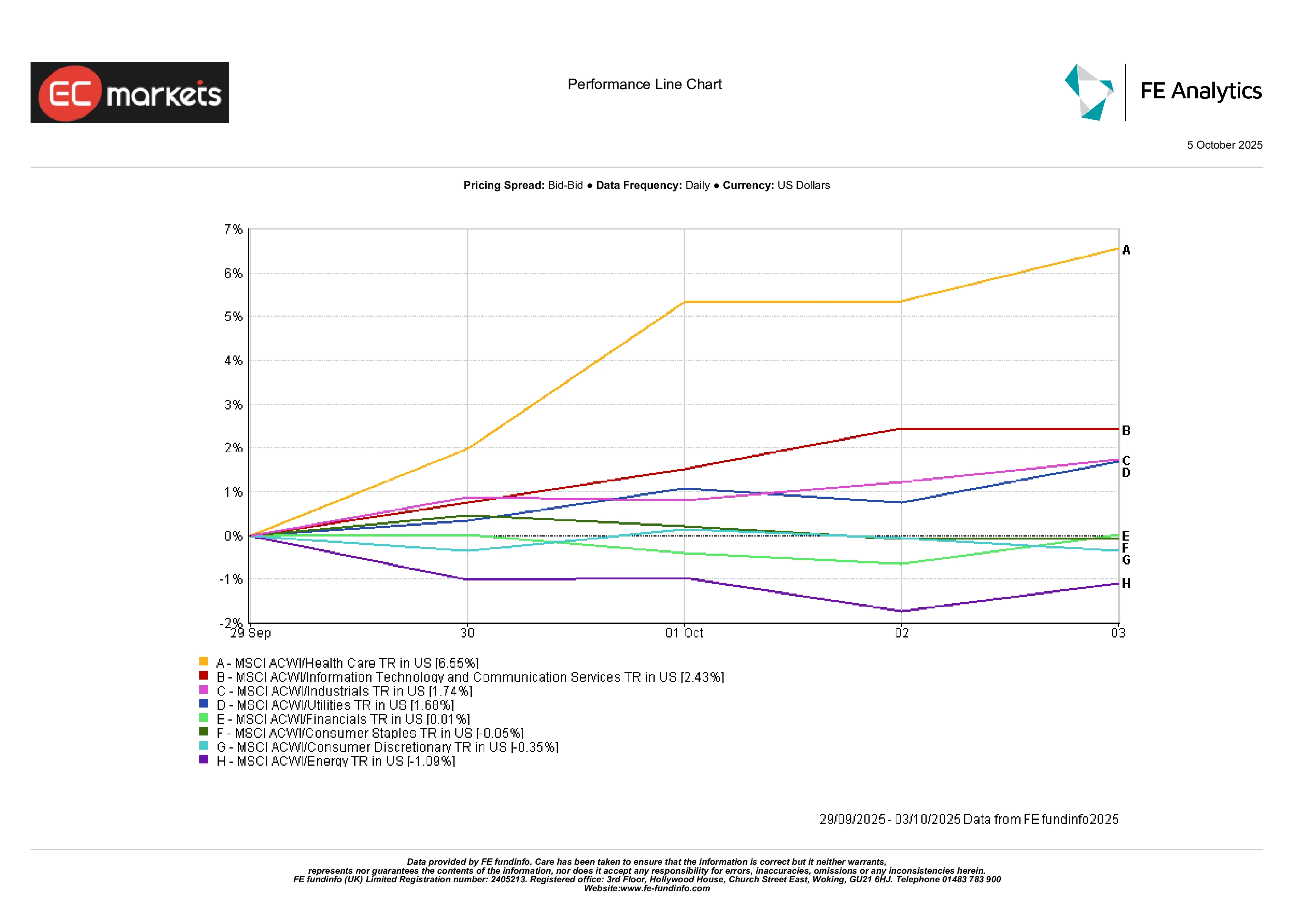

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

การหมุนเวียนกลับเข้าสู่หุ้นกลุ่มเติบโตทั่วโลกโดดเด่นที่สุด กลุ่มสาธารณสุขนำตลาดด้วยการเพิ่มขึ้น 6.6% ได้แรงหนุนจากแรงกดดันด้านกฎระเบียบที่ลดลงและความสนใจใหม่ในหุ้นป้องกันความเสี่ยงหลังจากช่วงฤดูร้อนที่ผันผวน กลุ่มเทคโนโลยีเพิ่มขึ้น 2.4% จากความคาดหวังเกี่ยวกับการลดดอกเบี้ยและแรงหนุนจากหุ้นชิปและ AI กลุ่มอุตสาหกรรมเพิ่มขึ้น 1.7% ตาม PMI ที่แข็งแกร่งและความคาดหวังด้านโครงสร้างพื้นฐาน

กลุ่มพลังงานเป็นกลุ่มที่อ่อนแอที่สุด (-1.1%) จากการร่วงของราคาน้ำมัน กลุ่มสินค้าฟุ่มเฟือยลดลง 0.3% จากการขายทำกำไรในหุ้นค้าปลีก ส่วนกลุ่มสินค้าอุปโภคบริโภคพื้นฐานทรงตัว กลุ่มการเงินและสาธารณูปโภคเคลื่อนไหวใกล้จุดคุ้มทุน เนื่องจากอัตราผลตอบแทนที่ต่ำชดเชยแนวโน้มกำไรที่อ่อนตัว โดยรวมแล้ว นักลงทุนกลับมาซื้อหุ้นวัฏจักรอีกครั้ง โดยเดิมพันว่านโยบายผ่อนคลายสามารถขยายวัฏจักรเศรษฐกิจออกไปได้อีกเล็กน้อย

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถบ่งชี้ถึงผลลัพธ์ในอนาคตได้ ข้อมูล ณ วันที่ 3 ตุลาคม 2025

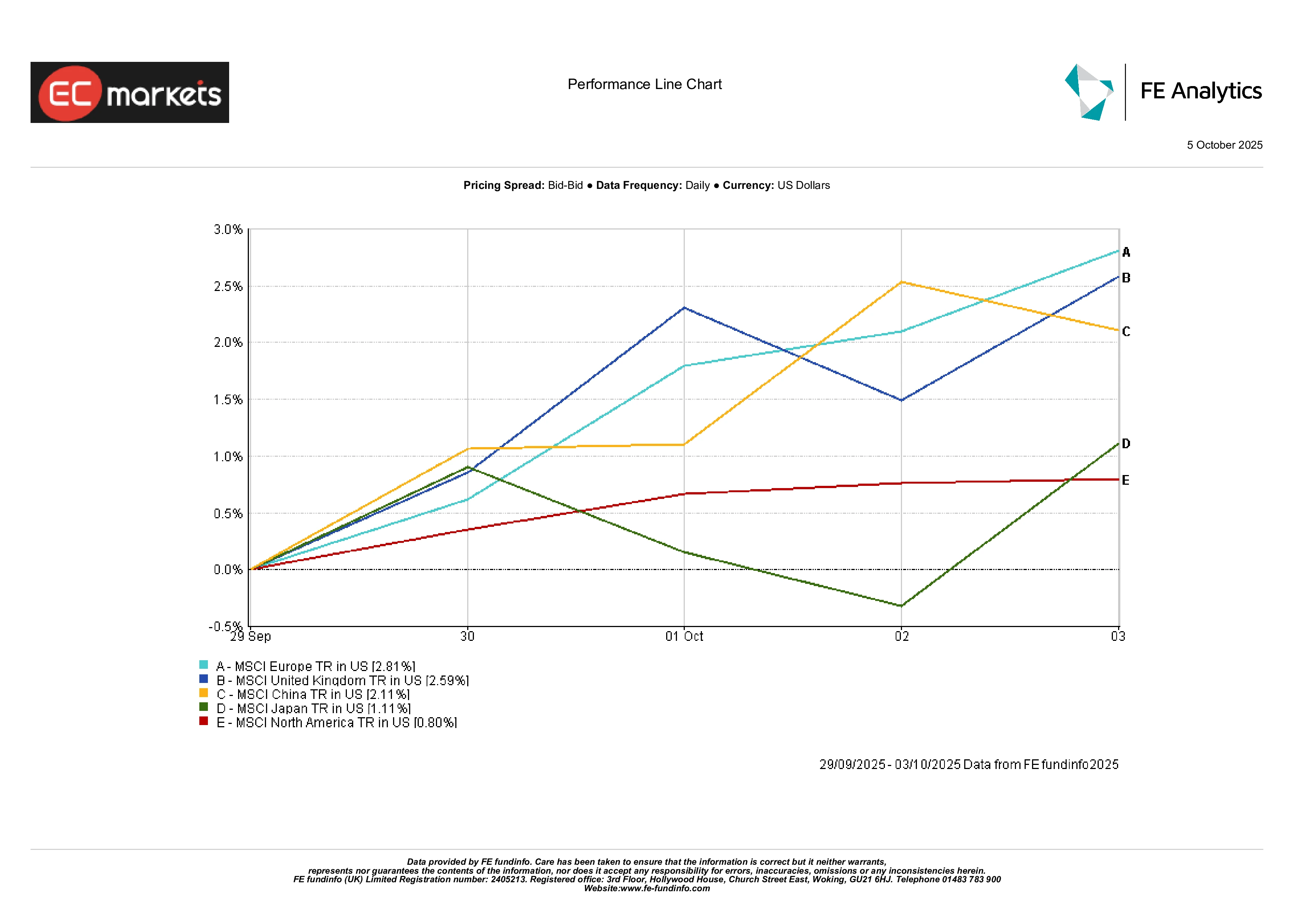

ตลาดภูมิภาค

ยุโรปครองอันดับหนึ่งของโลก โดย MSCI Europe เพิ่มขึ้น 2.8% ตามด้วยสหราชอาณาจักร (+2.6%) และญี่ปุ่น (+1.1%) อเมริกาเหนือเพิ่มขึ้นเล็กน้อย (+0.8%) จากการประเมินมูลค่าที่สูงและความอ่อนแอของหุ้นพลังงาน จีนเพิ่มขึ้นเพียงกว่า 2% ในช่วงการซื้อขายที่เบาบางจากวันหยุด ซึ่งถือว่าดีขึ้นเมื่อเทียบกับเดือนก่อน

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถบ่งชี้ถึงผลลัพธ์ในอนาคตได้ ข้อมูล ณ วันที่ 3 ตุลาคม 2025

ตลาดสกุลเงิน

ค่าเงินดอลลาร์อ่อนค่าทั่วกระดาน เนื่องจากนักเทรดคาดการณ์การลดดอกเบี้ยเพิ่มเติมของเฟดและกังวลเกี่ยวกับการปิดหน่วยงานของรัฐบาลที่ยืดเยื้อ ดัชนี DXY ลดลงประมาณ 0.4% ซึ่งเป็นการปรับตัวแย่ที่สุดตั้งแต่เดือนกรกฎาคม ปอนด์สเตอร์ลิงโดดเด่นที่สุด – GBP/USD เพิ่มขึ้นราว 1% สู่ระดับ 1.3479 ซึ่งเป็นระดับสูงสุดตั้งแต่เดือนเมษายน จากอัตราผลตอบแทนพันธบัตรอังกฤษที่สูงและดอลลาร์ที่อ่อนค่า ยูโรแข็งค่าขึ้นสู่ประมาณ 1.1743 (+0.8%) จากข้อมูลเงินเฟ้อที่แข็งแกร่งและท่าทีที่มั่นคงของ ECB

เงินเยนทำผลงานได้อ่อนแอ พลิกกลับจากกำไรในช่วงต้นเมื่อความต้องการรับความเสี่ยงเพิ่มขึ้น USD/JPY ปิดที่ประมาณ 147.4 เพิ่มขึ้น 1.4% ในสัปดาห์ ขณะที่ GBP/JPY ทะลุระดับ 204 ซึ่งเป็นระดับสูงสุดตั้งแต่ปี 2018 การเคลื่อนไหวดังกล่าวสะท้อนถึงการฟื้นตัวของ “carry trade” โดยนักลงทุนกู้เงินเยนเพื่อลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า โดยรวมแล้ว ปอนด์นำหน้ากลุ่ม G10 ดอลลาร์อ่อนตัว และเยนอ่อนที่สุด — รูปแบบคลาสสิกในสัปดาห์ที่ตลาดมีความเสี่ยงสูง

แนวโน้มและสัปดาห์ข้างหน้า

ระยะสั้นขึ้นอยู่กับว่ารัฐบาลสหรัฐจะสามารถแก้ไขปัญหาการปิดหน่วยงานได้หรือไม่ เพื่อให้การเผยแพร่ข้อมูลเศรษฐกิจกลับมาดำเนินต่อ หากเป็นเช่นนั้น จุดสนใจจะย้ายไปที่ข้อมูล CPI และยอดค้าปลีกเดือนกันยายน ซึ่งเป็นปัจจัยสำคัญในการยืนยันแนวทางของเฟด ขณะที่ต่างประเทศ จีนจะรายงานข้อมูลการค้าและสินเชื่อเพื่อประเมินว่ามาตรการกระตุ้นเศรษฐกิจเริ่มได้ผลหรือไม่ ส่วนยุโรปและสหราชอาณาจักรจะเปิดเผยข้อมูลอุตสาหกรรมและ GDP ล่าสุด

ข่าวน้ำมันและภูมิรัฐศาสตร์อาจมีผลต่อความเชื่อมั่น โดยเฉพาะการตัดสินใจของ OPEC+ เกี่ยวกับการผลิตและการประชุม IMF/ธนาคารโลก ด้วยตลาดหุ้นที่อยู่ในระดับสูงสุดและความผันผวนที่ต่ำ บรรยากาศในตลาดยังคงมองโลกในแง่ดีอย่างเงียบ ๆ — แม้ว่าทุกคนจะรู้ดีว่าข้อมูลเงินเฟ้อที่ร้อนแรงเพียงครั้งเดียวอาจเปลี่ยนภาพได้ในพริบตา