หุ้นคุณภาพนำตลาด ขณะที่ภูมิรัฐศาสตร์กำหนดพรีเมียมน้ำมัน | สรุปรายสัปดาห์: 23-27 กุมภาพันธ์ 2026

ภาพรวมเศรษฐกิจ

ตลาดยังคงตั้งคำถามให้นักลงทุนแยกแยะระหว่างปัจจัยที่ขับเคลื่อนราคาจริงกับสิ่งที่เป็นเพียงพาดหัวข่าว ในสหรัฐฯ แนวนโยบายยังคง “ตึงตัวแต่มีเสถียรภาพ” และนั่นเพียงพอให้สไตล์การลงทุนเป็นตัวขับเคลื่อนหลัก: หุ้นเติบโตคุณภาพยังคงได้รับแรงซื้อ แต่ไม่ใช่ด้วยการแลกกับความกว้างของตลาด

ทั่วยุโรปและสหราชอาณาจักร ผลประกอบการและการสื่อสารของธนาคารกลางที่สงบช่วยจำกัดความผันผวน และเปิดทางให้หุ้นกลุ่มพลังงานและหุ้นที่มีฐานกระแสเงินสดแข็งแกร่งเข้าร่วมการปรับขึ้น

จีนยังคงเป็นแรงถ่วงในสัปดาห์ที่ยังเปลี่ยนสัญญาณเชิงนโยบายให้เป็นความต้องการความเสี่ยงที่ยั่งยืนได้ยาก ขณะที่ญี่ปุ่นขยายความเป็นผู้นำ โดยพลวัตค่าเงินและผลการดำเนินงานของบริษัทช่วยหนุนกันและกันอย่างต่อเนื่อง

ภูมิรัฐศาสตร์ขยับจากรายการเฝ้าระวังสู่พรีเมียมความเสี่ยง: การยกระดับความตึงเครียดระหว่างอิสราเอล–อิหร่านทำให้พรีเมียมน้ำมันกลับมาในระดับที่พอประมาณ ขณะที่นักเทรดให้ความสำคัญกับความเสี่ยงด้านเส้นทางขนส่งและโครงสร้างพื้นฐาน—โดยเฉพาะบริเวณช่องแคบฮอร์มุซ โดยยัง (ในขณะนี้) ไม่ได้สะท้อนการช็อกด้านอุปทานที่ยืนยันแล้ว

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นปรับขึ้นแบบเลือกเป็นรายส่วน มากกว่าจะขึ้นเป็นเส้นตรง สหรัฐฯ ยังมีมุมมองเชิงบวก ยุโรปและสหราชอาณาจักรมีส่วนร่วมโดยเอนเอียงไปทางหุ้นที่สร้างกระแสเงินสดและเชื่อมโยงกับพลังงาน ญี่ปุ่นนำตลาด ขณะที่จีนตามหลัง

อัตราผลตอบแทนช่วยมากกว่าฉุด: พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงสู่ประมาณ 3.97% ภายในวันศุกร์ ต่ำสุดในรอบสี่เดือน; บันด์เยอรมนีอายุ 10 ปี ลดลงสู่ประมาณ 2.69%; กิลต์สหราชอาณาจักรอายุ 10 ปี เคลื่อนไหวเล็กน้อยเหนือ 4.2-4.3% ก่อนสิ้นสัปดาห์

รูปแบบการเคลื่อนไหวสำคัญกว่าขนาด: การผ่อนคลายของ duration เล็กน้อยสนับสนุนหุ้นคุณภาพและหุ้นเชิงรับ โดยไม่ทำให้หุ้นวัฏจักรเสียจังหวะ พลังงานยังคงได้แรงหนุนจากภูมิรัฐศาสตร์ ขณะที่ทองคำรักษาบทบาทเป็นเครื่องมือป้องกันความเสี่ยงอย่างมีแบบแผน มากกว่าการซื้อขายจากความตื่นตระหนก

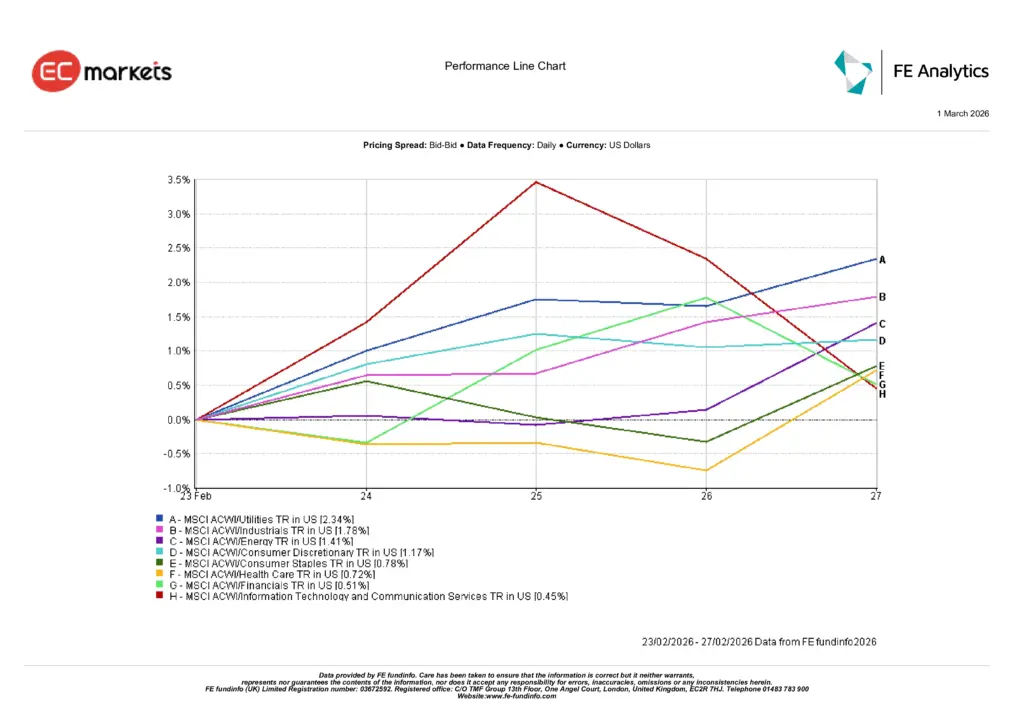

ผลการดำเนินงานรายภาคส่วน

สัปดาห์นี้ให้รางวัลกับการมีส่วนร่วมของตลาดโดยเอนเอียงไปทางคุณภาพ สาธารณูปโภค (+2.34%) นำตลาด เมื่อนักลงทุนมองหากระแสเงินสดที่มั่นคงขณะยังคงรับความเสี่ยง อุตสาหกรรม (+1.78%) ตามมา ได้แรงหนุนจากกิจกรรมที่แข็งแกร่งขึ้นและคำสั่งซื้อคงค้างที่ solid และพลังงาน (+1.41%) ได้ประโยชน์จากพรีเมียมภูมิรัฐศาสตร์ในน้ำมันที่พอประมาณ สินค้าฟุ่มเฟือย (+1.17%), สินค้าจำเป็น (+0.78%), การดูแลสุขภาพ (+0.72%) และการเงิน (+0.51%) เพิ่มขึ้นอย่างสม่ำเสมอแม้จะเงียบกว่า ซึ่งช่วยขยายการปรับขึ้น เทคโนโลยีสารสนเทศและบริการสื่อสาร (+0.45%) ปิดบวกแต่เสียตำแหน่งผู้นำ สอดคล้องกับตลาดที่ยอมจ่ายเพื่อการส่งมอบกำไรที่เชื่อถือได้มากกว่าเรื่องราวการเติบโตระยะยาว

เมื่อพิจารณารวม รูปแบบดังกล่าวสะท้อนเช่นเดียวกับสัปดาห์ก่อน: คุณภาพยังคงเป็นหลักยึด และการเปิดรับวัฏจักรทำงานได้ดีที่สุดเมื่อมองเห็นการสร้างกระแสเงินสดชัดเจน

ผลการดำเนินงานรายภาคส่วน

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 27 กุมภาพันธ์ 2026

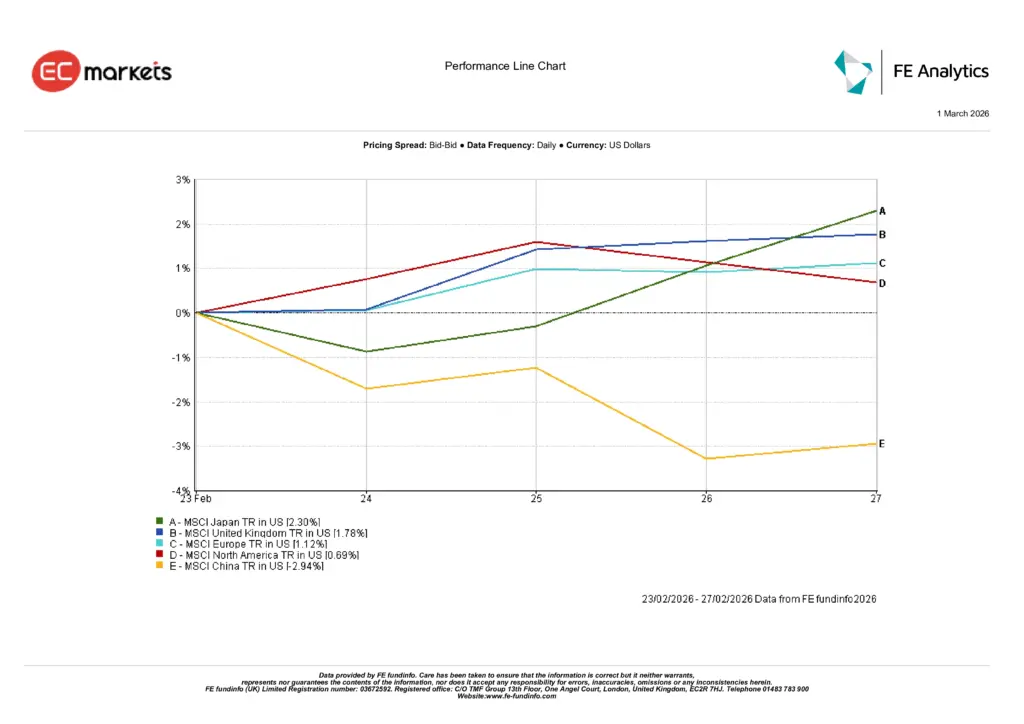

ตลาดภูมิภาค

รูปแบบภูมิภาคในสัปดาห์นี้ชัดเจนและสอดคล้องกับการหมุนเวียนโดยรวม ญี่ปุ่น (+2.30%) นำตลาด จากแรงหนุนค่าเงินและผลการดำเนินงานบริษัทที่แข็งแกร่ง สหราชอาณาจักร (+1.78%) และยุโรปไม่รวมสหราชอาณาจักร (+1.12%) ตามมา ได้แรงหนุนจากพลังงานและการสื่อสารนโยบายที่มั่นคงซึ่งเปิดทางให้หุ้นวัฏจักรเข้าร่วม อเมริกาเหนือ (+0.69%) ปรับขึ้นสอดคล้องกับภาวะผู้นำของสไตล์คุณภาพ ขณะที่จีน (-2.94%) ตามหลัง เนื่องจากความเชื่อมั่นต่อการส่งผ่านนโยบายสู่การเติบโตยังเปราะบาง

สาระสำคัญไม่ใช่เพียงอันดับ แต่คือข้อความที่สะท้อนออกมา: นักลงทุนยอมจ่ายเพิ่มในตลาดที่มีคำแนะนำกำไรน่าเชื่อถือและสัญญาณนโยบายสม่ำเสมอ และให้ส่วนลดกับตลาดที่ความชัดเจนยังอยู่ระหว่างการพัฒนา

ผลการดำเนินงานรายภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 27 กุมภาพันธ์ 2026

ตลาดสกุลเงิน

ค่าเงินเคลื่อนไหวตามส่วนต่างอัตราดอกเบี้ยและภาวะผู้นำในตลาดหุ้นของสัปดาห์ มากกว่าปัจจัยเฉพาะหน้า

ดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับเยน เนื่องจากส่วนต่างผลตอบแทนยังมีบทบาท ทำให้ USD/JPY ปรับสูงขึ้นตลอดสัปดาห์ และตอกย้ำสภาพแวดล้อมที่เอื้อต่อผู้ส่งออกญี่ปุ่น (USD/JPY ประมาณ 154.6 → ประมาณ 156.1 ในสัปดาห์ที่ผ่านมา) ปอนด์โดยรวมทรงตัวเมื่อเทียบกับดอลลาร์ เนื่องจากข้อมูลสหราชอาณาจักรและถ้อยแถลงของ BoE ไม่ได้เปลี่ยนความคาดหวังอย่างมีนัยสำคัญ (GBP/USD เคลื่อนไหวราว 1.35) ขณะที่ยูโรขยับขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์ก่อนวันศุกร์ สอดคล้องกับข้อมูลยูโรโซนที่มั่นคงและการสื่อสารนโยบายที่สงบมากขึ้น (อ้างอิง ECB ประมาณ 1.178-1.181 ในช่วงดังกล่าว) ค่าเงินครอสสะท้อนภาพเดียวกัน: GBP/JPY ปรับขึ้นตามความอ่อนค่าของเยน สะท้อนโทนความเสี่ยงของสัปดาห์และความเป็นผู้นำของญี่ปุ่นในตลาดหุ้น

แนวโน้ม & สัปดาห์ข้างหน้า

ก้าวต่อไปขึ้นอยู่กับว่าพรีเมียมความเสี่ยงจะยังคงเป็นเพียงพรีเมียมหรือกลายเป็นผลกระทบต่ออุปทานจริง หากบริบทอิสราเอล-อิหร่านยังเป็นเพียงพรีเมียมจากพาดหัวข่าวโดยไม่มีการหยุดชะงักที่ยืนยันแล้ว พลังงานสามารถรักษาความเป็นผู้นำควบคู่กับหุ้นวัฏจักรคุณภาพและหุ้นเชิงรับ; แต่หากเกิดผลกระทบต่อการขนส่งหรือโครงสร้างพื้นฐานจริง ความเสี่ยงเงินเฟ้อจะกลับเข้าสู่การถกเถียงเรื่องอัตราดอกเบี้ย และกระตุ้นหุ้นเชิงรับอีกครั้ง

ด้านนโยบาย จับตาข้อมูลใหม่จากสหรัฐฯ และยุโรปสำหรับความประหลาดใจที่อาจผลักดันอัตราผลตอบแทนระยะยาวให้สูงกว่ากรอบล่าสุด; หากไม่มี ตลาดน่าจะยังคงให้รางวัลกับการมองเห็นกระแสเงินสดในหุ้นเติบโต และเลเวอเรจเชิงปฏิบัติการในหุ้นวัฏจักร

ในเชิงปฏิบัติ ข้อความยังไม่เปลี่ยน: อดทน มุ่งเน้นคุณภาพ เพิ่มน้ำหนักเมื่อย่อตัว และกำหนดขนาดการเปิดรับวัฏจักรตามระดับความชัดเจนที่คุณมีจริง