น้ำมัน เงินเฟ้อ และดอลลาร์: พลังงานจะยังคงเป็นสินทรัพย์ป้องกันความเสี่ยงในปี 2025 ได้หรือไม่?

การพุ่งขึ้นของราคาน้ำมันในช่วงต้นปี 2025 ทำให้ต้นทุนพลังงานกลายเป็นปัจจัยหลักที่ผลักดันให้เงินเฟ้อเพิ่มขึ้น ความคาดหวังเงินเฟ้อของครัวเรือนในสหรัฐที่ยังคงอยู่ในระดับสูงทำให้นักลงทุนใช้การลงทุนในน้ำมันเป็นกลยุทธ์ป้องกันความเสี่ยงจากเงินเฟ้อ ตลาดน้ำมันจึงมีบทบาทสำคัญในการกำหนดอัตราเงินเฟ้อ มูลค่าของดอลลาร์ และความเชื่อมั่นของตลาด

ตลาดกำลังพยายามทำความเข้าใจว่าการลงทุนในพลังงานจะยังคงสามารถปกป้องพอร์ตการลงทุนได้หรือไม่ ในช่วงที่เศรษฐกิจชะลอตัวและอัตราดอกเบี้ยลดลง

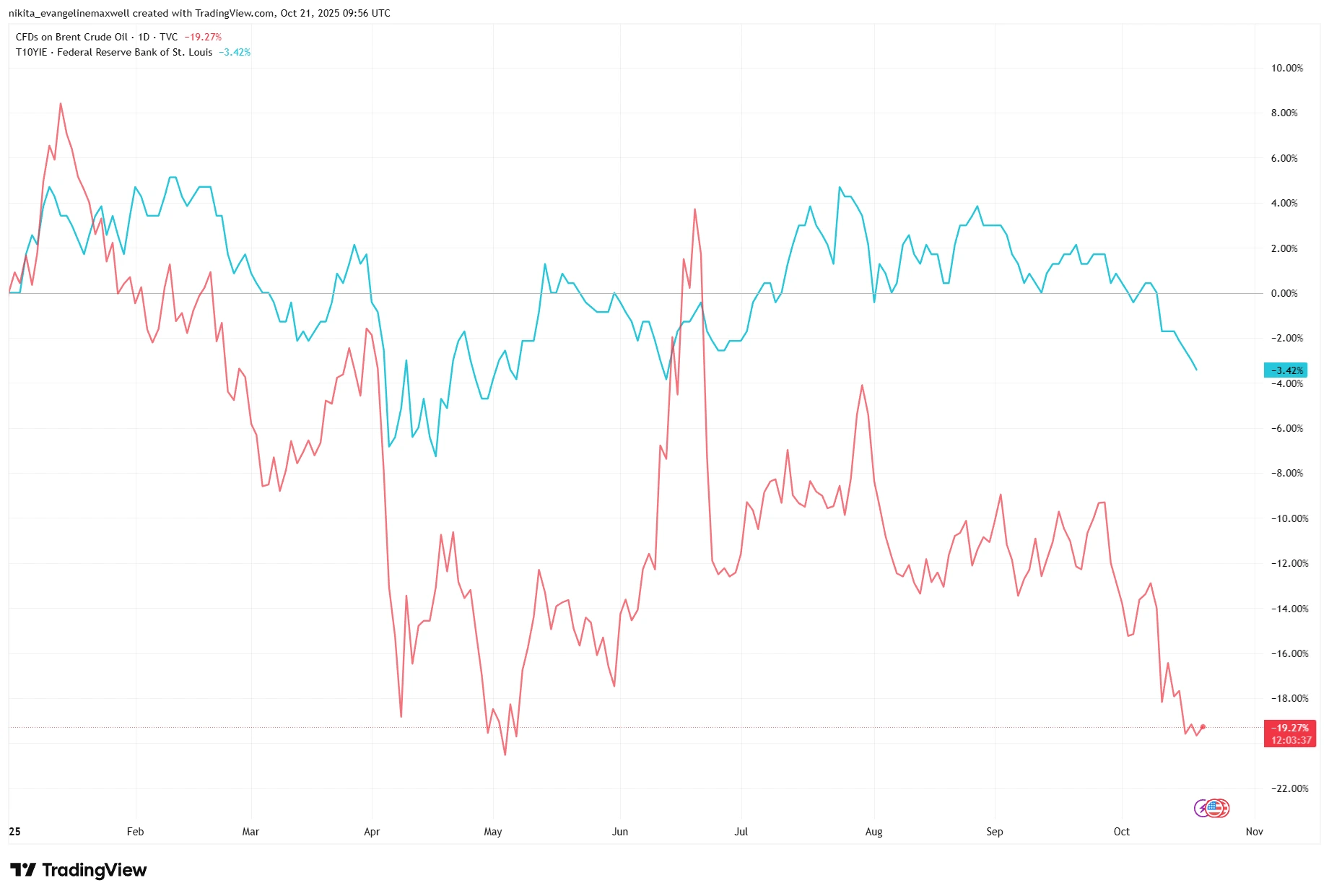

ราคาน้ำมันดิบเบรนท์และความคาดหวังเงินเฟ้อแตกต่างกันอย่างชัดเจนตั้งแต่ไตรมาสที่ 2

ที่มา: TradingView ดัชนีทั้งหมดคำนวณจากผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 21 ตุลาคม 2025

ในช่วงต้นปี 2025 ราคาน้ำมันเบรนท์และความคาดหวังเงินเฟ้อเคลื่อนไหวในทิศทางเดียวกัน แต่ตั้งแต่กลางปี ราคาน้ำมันที่ปรับตัวลดลงเริ่มแตกต่างจากระดับเงินเฟ้อที่ยังคงสูง ซึ่งเป็นสัญญาณว่าบทบาทของพลังงานในฐานะสินทรัพย์ป้องกันความเสี่ยงอาจกำลังเปลี่ยนแปลง

ปัจจัยสำคัญที่ขับเคลื่อนตลาด

ตลาดน้ำมันมีความผันผวนสูง เนื่องจากตอบสนองต่อการเปลี่ยนแปลงของอัตราเงินเฟ้อและการคาดการณ์ของตลาดอัตราแลกเปลี่ยน ราคาน้ำมันเบรนท์ปรับตัวเพิ่มขึ้นในช่วงครึ่งปีแรก เนื่องจากการอ่อนค่าของเงินดอลลาร์ทำให้สกุลเงินต่างประเทศมีมูลค่าสูงขึ้น ส่งผลให้ความต้องการในตลาดเพิ่มขึ้น ปัจจัยที่ทำให้ราคาสูงขึ้นได้แก่ ความต้องการตามฤดูกาลและการคาดการณ์สภาพอากาศหนาวเย็น นอกจากนี้ ตลาดยังได้รับแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของจีน การเดินทางที่คึกคัก และการที่ OPEC คาดการณ์ว่าความต้องการน้ำมันทั่วโลกจะเพิ่มขึ้นในปี 2025

อุปทานน้ำมันยังคงถูกจำกัด เนื่องจากสมาชิก OPEC+ ยังคงปฏิบัติตามข้อตกลงจำกัดการผลิต กลุ่มนี้ผลิตน้ำมันน้อยกว่าเป้าหมายอย่างเป็นทางการ และการเพิ่มกำลังการผลิตในอนาคตจะถูกชดเชยด้วยการลดกำลังการผลิตตามแผน ในขณะที่สหรัฐยังคงมีการผลิตในระดับสูงใกล้จุดสูงสุดในประวัติศาสตร์ แต่ยังไม่มากพอที่จะทำให้ตลาดเกิดภาวะล้นอุปทาน

นักลงทุนยังคงต้องเผชิญกับความเสี่ยงที่เพิ่มขึ้นจากความขัดแย้งในตะวันออกกลางและการหยุดชะงักของการส่งออกน้ำมันจากรัสเซีย

ปัจจัยพื้นฐาน

บริษัทน้ำมันรายใหญ่เริ่มต้นปี 2025 ด้วยฐานะทางการเงินที่แข็งแกร่ง บริษัทอย่าง เอ็กซอนโมบิล และ เชลล์ มีกระแสเงินสดอิสระสูง มีหนี้ต่ำ และคืนเงินให้ผู้ถือหุ้นหลายพันล้านดอลลาร์ผ่านการซื้อหุ้นคืน เอ็กซอนสามารถหลีกเลี่ยงการเพิ่มหนี้ใหม่ และซื้อหุ้นคืนมูลค่า 4.8 พันล้านดอลลาร์ในไตรมาสแรกเพียงไตรมาสเดียว ขณะที่เชลล์ยังคงซื้อหุ้นคืนต่อเนื่องแม้ราคาสินค้าโภคภัณฑ์จะอ่อนตัว ผู้ผลิตต้นทุนต่ำยังคงมีเสถียรภาพ ในขณะที่บริษัทที่มีหนี้สูงกว่า เช่น BP ได้ลดเงินปันผลและชะลอการซื้อหุ้นคืน

โดยรวมแล้วงบดุลของอุตสาหกรรมอยู่ในเกณฑ์แข็งแกร่ง และอัตราผลตอบแทนจากกระแสเงินสดอิสระอยู่ในระดับสูงเมื่อเทียบกับตลาดโดยรวม การประเมินมูลค่ายังคงอยู่ในระดับต่ำ ส่วนหนึ่งเนื่องจากอุตสาหกรรมนี้ถูกมองว่าเป็นวัฏจักร ผลตอบแทนจากเงินปันผลเฉลี่ยอยู่ที่ประมาณ 4-5% ซึ่งยังคงน่าสนใจ

อย่างไรก็ตาม ไม่ใช่ทุกบริษัทที่มีความเสี่ยงเท่ากัน โรงกลั่นมักจะได้รับประโยชน์เมื่อราคาน้ำมันดิบลดลงหรือทรงตัว เนื่องจากมีกำไรส่วนต่างที่มากขึ้น บริษัทน้ำมันขนาดใหญ่ที่มีการดำเนินธุรกิจแบบครบวงจรสามารถรับมือกับความผันผวนของราคาน้ำมันได้ดีกว่า ขณะที่บริษัทให้บริการด้านน้ำมันจะได้รับผลกระทบโดยตรงจากการลดงบประมาณการสำรวจและผลิต และมักได้รับผลกระทบอย่างรวดเร็วหากราคาน้ำมันลดลง

ปัจจัยบวกและลบทางเศรษฐกิจ

ตลาดยังคงได้รับแรงสนับสนุนจากหลายปัจจัยหลัก ความต้องการอาจเพิ่มขึ้นจากนโยบายการเงินที่ผ่อนคลายและอัตราดอกเบี้ยที่ลดลง การใช้จ่ายภาครัฐในโครงการโครงสร้างพื้นฐานและมาตรการกระตุ้นเศรษฐกิจจะช่วยกระตุ้นการบริโภคน้ำมัน การอ่อนค่าของดอลลาร์ในช่วงต้นปี 2025 ยังช่วยกระตุ้นการบริโภคน้ำมันทั่วโลก

อย่างไรก็ตาม ความเสี่ยงยังคงอยู่ การเติบโตของเศรษฐกิจโลกมีแนวโน้มชะลอตัว โดยเฉพาะในจีนและยุโรป หากความต้องการยังต่ำกว่าที่คาด ตลาดอาจสูญเสียความสนใจในน้ำมัน และเมื่อเงินเฟ้อเริ่มทรงตัว ตลาดอาจเลิกมองน้ำมันในฐานะสินทรัพย์ป้องกันความเสี่ยง เนื่องจากราคาพลังงานที่สูงขึ้นจะส่งผลกระทบต่อการใช้จ่ายของผู้บริโภค

ความสัมพันธ์ระหว่างการเติบโตทางเศรษฐกิจกับนโยบายของภาครัฐจะเป็นตัวตัดสินว่าน้ำมันจะสามารถคงสถานะสินทรัพย์ป้องกันความเสี่ยงได้หรือไม่ ตลาดจะกลับสู่ลักษณะวัฏจักรอีกครั้งเมื่อการเติบโตอ่อนแรงแต่ความต้องการเริ่มเพิ่มขึ้น

ภาคพลังงานยังคงล้าหลังกว่าตลาดโดยรวมแม้มีปัจจัยพื้นฐานที่แข็งแกร่ง

ที่มา: TradingView ดัชนีทั้งหมดคำนวณจากผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 21 ตุลาคม 2025

ดัชนี XLE แทบไม่เปลี่ยนแปลงตั้งแต่ต้นปี ขณะที่ S&P 500 ปรับตัวเพิ่มขึ้นอย่างแข็งแกร่ง ซึ่งบ่งชี้ว่าตลาดมองหุ้นพลังงานเป็นการลงทุนเชิงวัฏจักรมากกว่าจะเป็นสินทรัพย์ป้องกันความเสี่ยงในเชิงโครงสร้าง

ความเสี่ยง

มีปัจจัยเสี่ยงหลายประการที่อาจเปลี่ยนทิศทางของตลาดได้:

- อุปทานล้นตลาด – การเพิ่มกำลังการผลิตอย่างรวดเร็วจาก OPEC+ หรือการผลิตน้ำมันจากชั้นหินในสหรัฐอาจทำให้ตลาดมีน้ำมันมากเกินไป

- ความขัดแย้งใน OPEC+ – ความไม่เห็นพ้องหรือการไม่ปฏิบัติตามข้อตกลงอาจทำให้ตลาดขาดความมั่นใจในอุปทาน

- แรงกระแทกด้านอุปสงค์ – การชะลอตัวของเศรษฐกิจ วิกฤติ หรือความผิดพลาดทางนโยบายอาจทำให้ความต้องการน้ำมันลดลงอย่างมาก

- ดอลลาร์แข็งค่า – ดอลลาร์ที่แข็งค่าขึ้นจะทำให้น้ำมันมีราคาแพงขึ้นในตลาดโลก ซึ่งจะกดดันความต้องการ

- กฎระเบียบ – นโยบายด้านสิ่งแวดล้อมหรือภาษีอาจลดความต้องการพลังงานในอนาคต

- กำไรของโรงกลั่น – ความต้องการผลิตภัณฑ์ที่ลดลงอาจทำให้กำไรของภาคปลายน้ำหดตัว แม้ราคาน้ำมันดิบจะยังคงสูง

บทสรุป

น้ำมันยังคงสามารถทำหน้าที่เป็นสินทรัพย์ป้องกันความเสี่ยงได้ในบางเงื่อนไข โดยเฉพาะเมื่อเงินเฟ้อสูงกว่าที่คาดการณ์ไว้ แต่ในสภาพแวดล้อมที่อัตราดอกเบี้ยลดลงและเศรษฐกิจเติบโตช้า บทบาทของน้ำมันมีความซับซ้อนมากขึ้น สำหรับปี 2025 พลังงานอาจเป็นเพียงการลงทุนเชิงวัฏจักรมากกว่าจะเป็นการป้องกันความเสี่ยงในระยะยาว

น้ำมันอาจยังสามารถปกป้องพอร์ตการลงทุนได้เมื่อราคาปรับตัวขึ้น แต่ในปี 2025 สิ่งสำคัญไม่ใช่เพียง “แนวโน้ม” หากแต่คือ “จังหวะเวลา” ของการลงทุน