ตลาดแตกเป็นสองขั้ว: การเติบโตยังคงอยู่แต่การเมืองกดดัน | สรุปรายสัปดาห์: 25 – 29 สิงหาคม 2025

ภาพรวมเศรษฐกิจ

ตลาดโลกเคลื่อนไหวผันผวนตลอดสัปดาห์ จากการคาดการณ์นโยบายการเงินที่เปลี่ยนแปลงและปัจจัยภูมิรัฐศาสตร์ที่ไม่คาดคิด ในสหรัฐฯ ถ้อยแถลงของพาวเวลที่แจ็กสันโฮลมีลักษณะผ่อนคลายมากขึ้น แสดงให้เห็นถึงความเสี่ยงที่โน้มเอียงไปทางตลาดแรงงานที่อ่อนแอ และเปิดประตูสู่การปรับลดดอกเบี้ยในเดือนกันยายน ขณะเดียวกัน กระทรวงพาณิชย์ได้ปรับประมาณการ GDP ไตรมาส 2 ขึ้นเป็น 3.3% แบบปีต่อปี สูงกว่าที่คาดการณ์ไว้เดิม Core PCE ลดลงเหลือ 2.9% เมื่อเทียบรายปี รักษาแนวโน้มเงินเฟ้อชะลอตัว แม้ว่าความเชื่อมั่นผู้บริโภคจะลดลงและการจ้างงานชะลอตัว โดยรวมแล้ว นักลงทุนประเมินโอกาสเกือบ 90% ที่จะมีการลดดอกเบี้ยเดือนหน้า

สหราชอาณาจักรกำลังอยู่ในจุดเปลี่ยน ธนาคารกลางอังกฤษปรับลดดอกเบี้ยเล็กน้อยเหลือ 4.0% เมื่อต้นเดือนสิงหาคมแบบเฉียดฉิว และ CPI เดือนกรกฎาคมอยู่ที่ 3.7% เกือบสองเท่าของเป้าหมาย ทำให้เส้นทางข้างหน้ายุ่งยากมากขึ้น การเติบโตยังคงยืนหยัดได้ด้วยบริการและความต้องการของผู้บริโภคที่มั่นคง ดังนั้นตลาดคาดการณ์ว่าปีนี้อาจมีการปรับลดเพียงเล็กน้อยอีกครั้งเท่านั้น ในยูโรโซน ดัชนี PMI รวมเดือนสิงหาคมเพิ่มขึ้นเป็น 51.1 สูงสุดในรอบกว่าหนึ่งปี โดยภาคการผลิตกลับมาขยายตัวเป็นครั้งแรกนับตั้งแต่ปี 2021 แต่ปัญหาคือแรงกดดันด้านราคาในภาคบริการยังคงเหนียวแน่น การเมืองฝรั่งเศสก็ไม่ได้ช่วยเช่นกัน — การลงมติไว้วางใจแบบไม่คาดคิดของนายกรัฐมนตรีบาโยร์ได้เขย่าตลาดพันธบัตรและเพิ่มความไม่แน่นอนอีกระดับ

จีนยังคงเป็นผู้ตามหลังของโลก กำไรอุตสาหกรรมเดือนกรกฎาคมลดลงเป็นเดือนที่สามติดต่อกัน และสินเชื่อใหม่หดตัวเมื่อเทียบรายปีเป็นครั้งแรกในรอบ 20 ปี มาตรการนโยบายต่างๆ — ผ่อนคลายกฎที่อยู่อาศัยบ้าง สนับสนุนสภาพคล่องบ้าง — ยังไม่สามารถพลิกความเชื่อมั่นได้ ตลาดหุ้นปรับตัวลง ค่าเงินหยวนอ่อนค่าใกล้ระดับต่ำสุดในรอบหลายปี และนักลงทุนยังคงเรียกร้องมาตรการกระตุ้นที่เด็ดขาดมากขึ้น

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นซบเซา S&P 500 ลดลง 0.2% Nasdaq ลดลง 0.3% สิ้นสุดการปรับตัวขึ้นติดต่อกันสามสัปดาห์ Dow Jones ลดลง 0.3% ขณะที่หุ้นกลุ่มป้องกันตัวอ่อนแอ ส่วนหุ้นขนาดเล็กทรงตัวหรือเพิ่มขึ้นเล็กน้อย STOXX 600 ของยุโรปปรับตัวลง 1% จากความกังวลด้านการเมืองและความเชื่อมั่นที่อ่อนแอ ขณะที่ Nikkei ของญี่ปุ่นลดลง 0.5% ตลาดเกิดใหม่ทำได้แย่กว่า ดัชนี MSCI EM ลดลง 1.5% โดยหุ้นจีนร่วง 2.7%

พันธบัตรได้รับแรงหนุน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีปิดใกล้ 4.23% ลดลงเล็กน้อย ขณะที่พันธบัตรอายุ 2 ปีทรงตัวราว 3.6% การประมูลพันธบัตรได้รับความต้องการแข็งแกร่ง แม้จะมีเสียงรบกวนทางการเมืองเกี่ยวกับเฟด บุนด์เยอรมันปรับขึ้นช่วงแรกแล้วอ่อนตัวลงมาที่ ~2.68% ส่วนพันธบัตรรัฐบาลอังกฤษทรงตัวใกล้ 4.35%

สินค้าโภคภัณฑ์เคลื่อนไหวแตกต่างกัน ราคาน้ำมันดิบ Brent พุ่งขึ้นไปใกล้ 69 ดอลลาร์จากความกังวลด้านอุปทาน จากนั้นปรับกลับลงและปิดใกล้ 68 ดอลลาร์หลังมีข่าวว่า OPEC+ อาจเพิ่มกำลังการผลิต WTI ปิดเหนือ 64 ดอลลาร์เล็กน้อย ราคาทองคำได้แรงหนุน เพิ่มขึ้น 1.3% สู่ ~3,445 ดอลลาร์/ออนซ์ สูงสุดตั้งแต่เดือนเมษายน ได้แรงหนุนจากผลตอบแทนแท้จริงที่อ่อนตัวและความต้องการสินทรัพย์ปลอดภัย

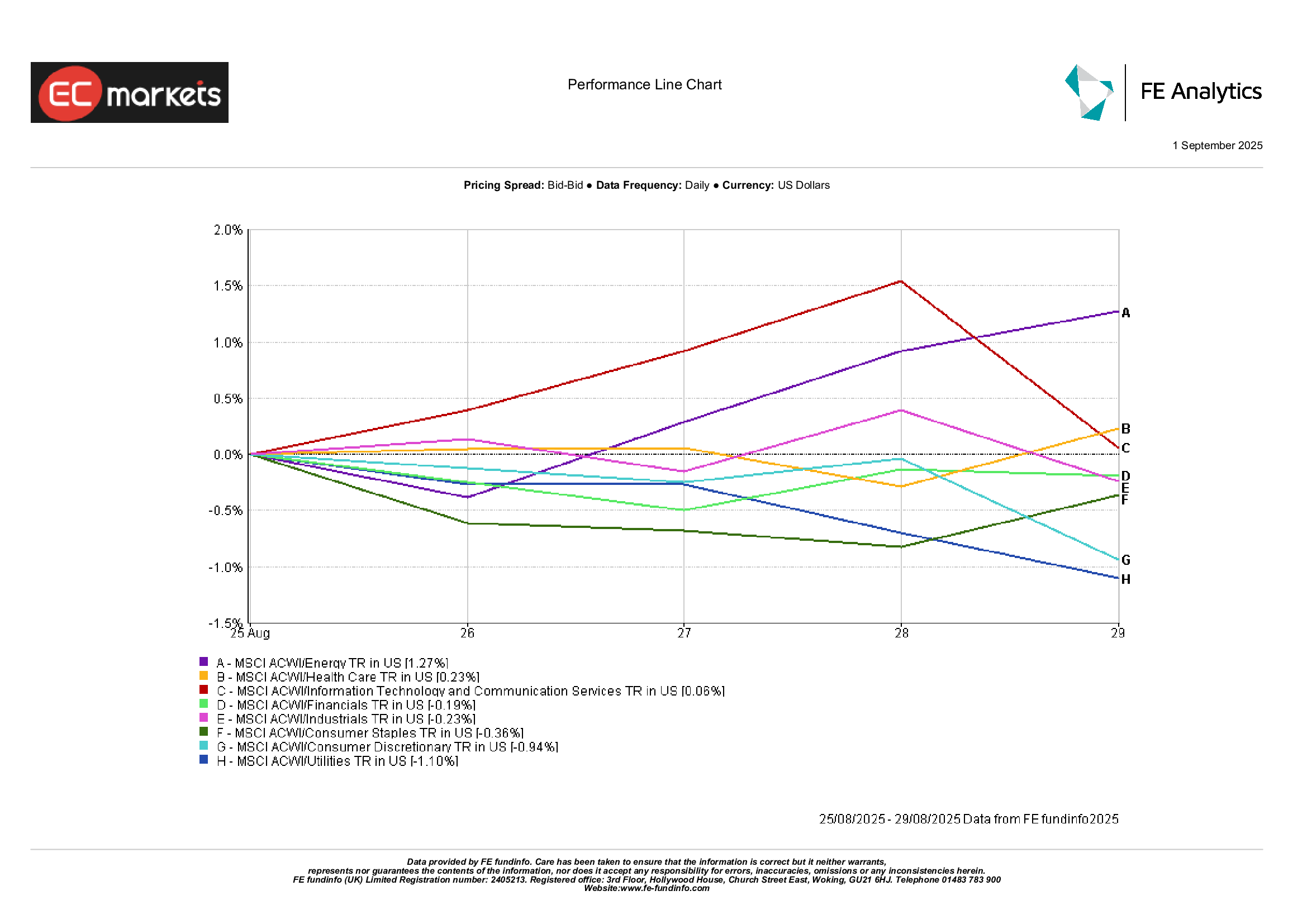

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ผู้นำสลับอีกครั้ง กลุ่มพลังงานนำ (+1.3%) จากการดีดตัวของราคาน้ำมันกลางสัปดาห์และความหวังว่าความต้องการในจีนจะทรงตัวในที่สุด กลุ่มสาธารณสุขเพิ่มขึ้น (+0.2%) จากกำไรที่มั่นคงและผลการทดลองทางคลินิกที่เป็นบวกบางส่วน เทคโนโลยีและการสื่อสารบวกเพียงเล็กน้อย — ผลประกอบการแข็งแกร่งของ Nvidia หนุนหุ้นเซมิคอนดักเตอร์ แต่การขายทำกำไรจำกัดการปรับตัว

กลุ่มที่อ่อนแอส่วนใหญ่เป็นหุ้นป้องกันและที่เกี่ยวข้องกับผู้บริโภค กลุ่มสาธารณูปโภคลดลง 1.1% จากอัตราผลตอบแทนสูงที่ลดความน่าสนใจของเงินปันผล กลุ่มสินค้าฟุ่มเฟือยลดลง 0.9% จากการพึ่งพาจีนและแนวโน้มค้าปลีกที่ระมัดระวัง กลุ่มสินค้าจำเป็นลดลง 0.4% จากภาวะเงินเฟ้ออาหารที่ผ่อนคลายลดอำนาจการกำหนดราคา กลุ่มการเงินและอุตสาหกรรมใกล้ทรงตัว การได้ประโยชน์จาก NII สูงขึ้นและอุตสาหกรรมการบินที่แข็งแกร่งถูกหักล้างด้วยความอ่อนแอของการขนส่ง/โลจิสติกส์

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 29 สิงหาคม 2025

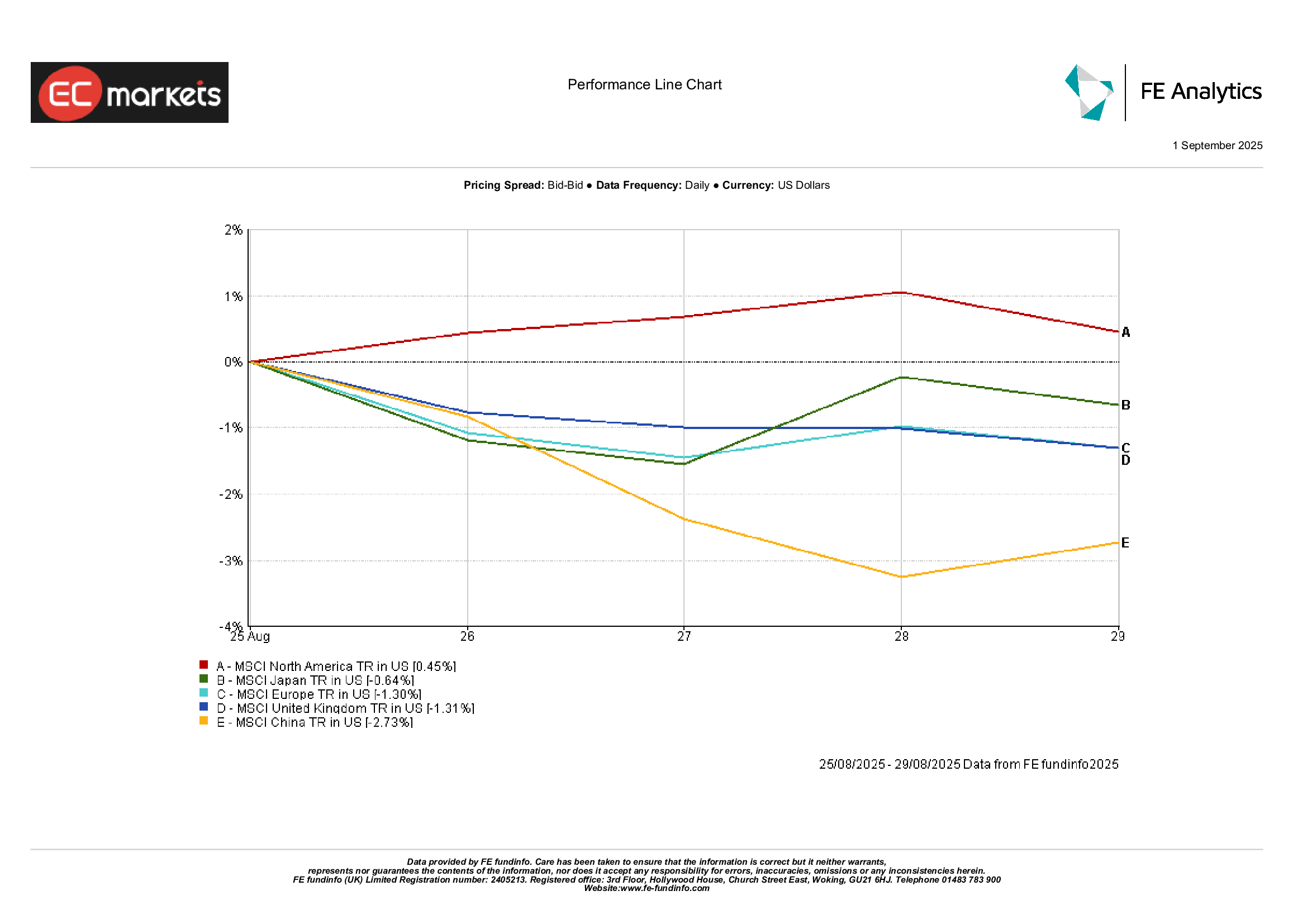

ตลาดภูมิภาค

ภาพรวมผสมตามภูมิภาค อเมริกาเหนือทำได้ดีกว่า โดยดัชนี MSCI North America Index เพิ่มขึ้น 0.5% จากข้อมูลสหรัฐที่แข็งแกร่งและความยืดหยุ่นของหุ้นเทคโนโลยี ยุโรปลดลง 1.3% และสหราชอาณาจักรลดลง 1.3% เช่นกัน กดดันจากการเมืองฝรั่งเศสและค่าเงินปอนด์ที่แข็งค่า Nikkei ของญี่ปุ่นลดลง 0.6% เมื่อคำนวณเป็นดอลลาร์สหรัฐจากการแข็งค่าของเงินเยน ขณะที่จีนตามหลัง ดัชนี MSCI China Index ลดลง 2.7% แม้ว่าจะมีการปรับลดอากรแสตมป์เพื่อพยุงตลาดหุ้น

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 29 สิงหาคม 2025

ตลาดเงินตรา

ดอลลาร์หยุดพักหลังจากร่วงในเดือนสิงหาคม ดัชนี DXY ทรงตัวใกล้ 98 ยูโรแกว่งตัว — ร่วงลงจากข้อมูลปริมาณเงินที่อ่อนแอ แล้วฟื้นกลับมาปิดใกล้ 1.171 ดอลลาร์ แทบไม่เปลี่ยนแปลงตลอดสัปดาห์ ปอนด์ก็ทรงตัวเช่นกัน ปิดที่ 1.351 ดอลลาร์ (-0.2%) เนื่องจากความแข็งแกร่งของดอลลาร์กลางสัปดาห์หักล้างข้อมูลเชิงบวกของสหราชอาณาจักร

เงินเยนยังอยู่ในกรอบ USD/JPY ทดสอบ 148 ก่อนจะปิดใกล้ 147.1 เนื่องจากความระมัดระวังต่อความเสี่ยงปลายสัปดาห์หนุนค่าเงินเยนให้แข็งขึ้น GBP/JPY ทรงตัวใกล้ 198.6 แทบไม่เปลี่ยน เนื่องจากการเคลื่อนไหวของปอนด์และเยนหักล้างกัน สกุลเงินสินค้าโภคภัณฑ์ได้แรงหนุนเล็กน้อย AUD แข็งค่าจากน้ำมันและโลหะ ค่าเงินหยวนทรงตัวหลังถูกกดดันหลายสัปดาห์ รูปีฟื้นตัวบางส่วนจากการร่วงเพราะภาษีศุลกากร

แนวโน้มและสัปดาห์ข้างหน้า

สัปดาห์นี้มีหลายปัจจัยสำคัญ สหรัฐจะประกาศ ISM ภาคการผลิตวันอังคาร รายงาน Beige Book กลางสัปดาห์ และตัวเลขการจ้างงานนอกภาคเกษตรเดือนสิงหาคมในวันศุกร์ หากข้อมูลการจ้างงานออกมา “ชะลอแต่ไม่อ่อนแรง” พร้อมค่าจ้างที่อ่อนตัว จะเกือบยืนยันการลดดอกเบี้ยในเดือนกันยายน แต่ถ้าข้อมูลร้อนแรง อาจสร้างความสับสน

ยุโรปจะประกาศ CPI เบื้องต้นวันที่ 1 กันยายน เพื่อตรวจสอบว่าเงินเฟ้อภาคบริการเริ่มผ่อนคลายหรือยัง ตามมาด้วยข้อมูลการว่างงานและ PMI รอบสุดท้าย การลงมติไว้วางใจของฝรั่งเศสจะเกิดขึ้นสัปดาห์ถัดไป สหราชอาณาจักรจะประกาศข้อมูลที่อยู่อาศัยและสินเชื่อผู้บริโภค และผู้ว่าการแบลีย์จะกล่าวสุนทรพจน์ในวันพฤหัสบดี ในเอเชีย PMI ทางการและ Caixin ของจีนจะเป็นกุญแจสำคัญในการดูว่าการชะลอตัวถึงจุดต่ำสุดหรือยัง

OPEC+ จะประชุมวันที่ 4 กันยายน การปรับแนวทางการผลิตใดๆ อาจทำให้ราคาน้ำมันผันผวน ภูมิรัฐศาสตร์ยังเป็นความเสี่ยง ตั้งแต่ยูเครนไปจนถึงการค้าระหว่างสหรัฐ–อินเดีย เมื่อเข้าสู่ฤดูกาลกันยายนและสภาพคล่องกลับมา ความผันผวนอาจเพิ่มขึ้น บรรยากาศปลายเดือนยังคงระมัดระวังแต่เป็นบวก แต่การประเมินมูลค่าสูงทำให้มีพื้นที่ผิดหวังน้อยมาก