เงินเฟ้อยังคงอยู่, ภาษีสินค้าสูง, ตลาดหุ้นยังคงเสถียร | การสรุปประจำสัปดาห์: 14 กรกฎาคม – 18 กรกฎาคม 2025

ภาพรวมเศรษฐกิจ

สัปดาห์นี้รู้สึกเหมือนการต่อสู้ระหว่างความหวังและความระมัดระวัง

ในสหรัฐอเมริกา การค้าปลีกเกินคาดและความเชื่อมั่นของผู้บริโภคยังคงแข็งแกร่ง ซึ่งทำให้ฝ่ายกระทิงมีอะไรให้เชียร์บ้าง แต่ตัวเลขเงินเฟ้อในเดือนมิถุนายนได้บอกเล่าเรื่องราวที่ต่างออกไป ค่า CPI หลักเพิ่มขึ้นเป็น 2.9% เมื่อเทียบปีต่อปี ทำให้ธนาคารกลางสหรัฐ (เฟด) ยังคงรักษาท่าทีรอดู ไม่มีการปรับลดอัตราดอกเบี้ยในเดือนกรกฎาคมและตอนนี้นักลงทุนกำลังมองไปที่ไกลกว่านี้ในปฏิทิน

ข้ามมหาสมุทรไปยังอังกฤษ การเต้นของเศรษฐกิจยังคงอ่อนแอ หลังจากที่หดตัวลง 0.1% ในเดือนพฤษภาคม การปรับปรุงไม่มากนัก และตลาดยังคงตั้งราคาว่าโอกาสที่ธนาคารแห่งประเทศอังกฤษจะปรับลดดอกเบี้ยในเดือนสิงหาคมนั้นสูง ในยุโรป เงินเฟ้อยังคงสูงเกินไปแม้ว่าการเติบโตจะยังอยู่ในระดับปานกลาง

ในเอเชีย จีนได้เปิดตัวนโยบายใหม่เพื่อดึงดูดนักลงทุนต่างชาติ ในขณะที่ความกังวลเกี่ยวกับการลงทุนจากภาคเอกชนที่ชะลอตัวเพิ่มขึ้น นั่นพอที่จะทำให้ตลาดหุ้นพุ่งขึ้น ส่วนญี่ปุ่นยังคงเงียบอยู่ก่อนการเลือกตั้งสภาสูงในช่วงสุดสัปดาห์นี้ และการแข็งค่าของเยนก็ไม่ได้ช่วยให้ดีขึ้น

ภาพรวม? เงินเฟ้อยังคงอยู่ การเติบโตไม่สม่ำเสมอ และความเสี่ยงด้านการค้ากำลังคงอยู่ โดยเฉพาะเมื่อเส้นตายภาษีใหม่ของสหรัฐฯ ใกล้เข้ามา

ตลาดหุ้น, รายได้คงที่, และสินค้าโภคภัณฑ์

ตลาดหุ้นก้าวไปข้างหน้าอย่างระมัดระวัง

ในสหรัฐอเมริกา, S&P 500 เพิ่มขึ้นประมาณ 0.6% และ Nasdaq พุ่งขึ้น 1.5% (ทั้งสองทำสถิติสูงสุดใหม่อีกครั้ง) ส่วน Dow จบสัปดาห์ด้วยการเปลี่ยนแปลงน้อยมาก

ตลาดในยุโรปผสมผสานกัน STOXX 600 จบสัปดาห์โดยไม่เปลี่ยนแปลงมากนัก ขณะที่ FTSE 100 เพิ่มขึ้น 0.6% โดยได้แรงหนุนจากหุ้นพลังงานและสาธารณูปโภค ข้อมูลจากอังกฤษไม่ได้ให้การสนับสนุนมากนัก แต่การแสดงผลงานที่แข็งแกร่งจากหุ้นในดัชนีช่วยรักษาเสถียรภาพ

ในเอเชีย เรื่องราวเป็นแบบสองตลาด ดัชนี Nikkei ของญี่ปุ่นลดลงประมาณ 0.8% เนื่องจากเยนแข็งค่าและนักลงทุนเตรียมตัวรอผลการเลือกตั้ง ส่วนจีนฟื้นตัวกลับมาหลังจากความหวังว่าการผ่อนคลายนโยบายอาจจะเพิ่งเริ่มต้นขึ้น

อัตราผลตอบแทนพันธบัตรของสหรัฐฯ แทบไม่เปลี่ยนแปลง อัตราผลตอบแทนพันธบัตรอายุ 10 ปีอยู่ที่ประมาณ 4.45% ส่วนอัตราผลตอบแทนพันธบัตรอายุ 2 ปีอยู่ที่ประมาณ 3.9% ส่วนต่างระหว่างอัตราผลตอบแทนยังคงแบนราบ ขณะที่ตลาดปรับตัวเข้ากับแนวคิดที่ว่า การลดอัตราดอกเบี้ยจะเกิดขึ้นช้ากว่าที่คาดไว้ในตอนแรก ในยุโรปและอังกฤษ อัตราผลตอบแทนก็ยังคงคงที่ เนื่องจากธนาคารกลางยังคงรอการตัดสินใจท่ามกลางเงินเฟ้อที่ยังคงอยู่

ราคาน้ำมันดิบ Brent ถอยกลับมาอยู่ที่ประมาณ 69.30 ดอลลาร์ต่อบาร์เรล ลดลงประมาณ 2% จากสัปดาห์ที่ผ่านมา ขณะที่ WTI ก็มีทิศทางคล้ายกัน นักลงทุนกำลังชั่งน้ำหนักระหว่างอุปทานทั่วโลกที่เพียงพอกับสัญญาณความต้องการที่อ่อนแอ รวมถึงข้อมูลตลาดที่อยู่อาศัยที่ซบเซาและสถานการณ์การคว่ำบาตรที่ยังไม่แน่นอน

ทองคำยืนอยู่ใกล้ 3,350 ดอลลาร์ต่อออนซ์ เพิ่มขึ้นเล็กน้อยเนื่องจากการอ่อนค่าของดอลลาร์ โลหะอุตสาหกรรมเช่นทองแดงยังคงเสถียรในความหวังว่าแรงกระตุ้นจากจีนจะช่วยเพิ่มความต้องการในช่วงหลายเดือนข้างหน้า

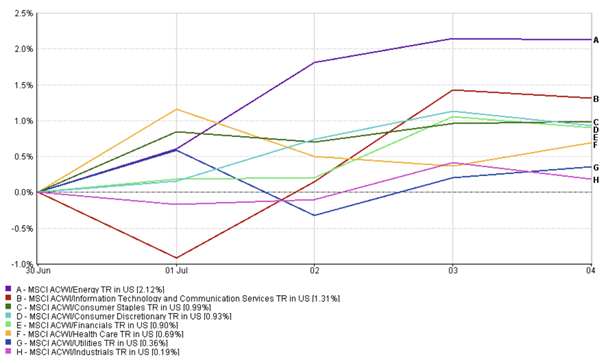

การอัปเดตการแสดงผลของอุตสาหกรรม

อารมณ์ของตลาดในสัปดาห์ที่แล้วหันไปทางการเติบโตอีกครั้ง

เทคโนโลยีและบริการการสื่อสารเป็นผู้นำในตลาด แต่ละกลุ่มเพิ่มขึ้นมากกว่า 2% โดยได้แรงหนุนจากผลประกอบการที่ดีและกระแส AI ที่ยังคงอยู่ สาธารณูปโภคและอุตสาหกรรมยังคงเติบโตขึ้น – เพิ่มขึ้นประมาณ 0.5-0.6% – เนื่องจากนักลงทุนมองหาผลตอบแทนที่มั่นคงและการลงทุนในโครงสร้างพื้นฐานท่ามกลางความไม่แน่นอนทางเศรษฐกิจ สินค้าอุปโภคบริโภคที่ไม่จำเป็นมีการเพิ่มขึ้นเล็กน้อย (~+0.45%) เนื่องจากผลประกอบการที่ดีจากแบรนด์ต่าง ๆ

อย่างไรก็ตาม พลังงานได้เสียตำแหน่งบางส่วน ลดลงประมาณ 1.7% เนื่องจากราคาน้ำมันอ่อนตัวลง การดูแลสุขภาพลดลงประมาณ 1.8% โดยเฉพาะจากการที่หุ้นไบโอเทคชะลอตัวหลังจากการเติบโตที่แข็งแกร่ง สินค้าอุปโภคบริโภคที่จำเป็นลดลงเล็กน้อย (ประมาณ -0.1%) เนื่องจากการหมุนเวียนออกจากหุ้นป้องกันและเข้าสู่หุ้นที่มีความผันผวนสูงขึ้น

การแสดงผลของอุตสาหกรรม

แหล่งข้อมูล: FE Analytics. ดัชนีทั้งหมดเป็นผลรวมทั้งหมดในสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูลวันที่ 18 กรกฎาคม 2025

ข้อสรุป? นักลงทุนยังคงเลือกลงทุนในอุตสาหกรรมที่มีการเติบโตและอ่อนไหวต่อความเสี่ยง แม้ว่าพวกเขาจะยังไม่ได้ทิ้งการลงทุนในสินทรัพย์ที่ปลอดภัย

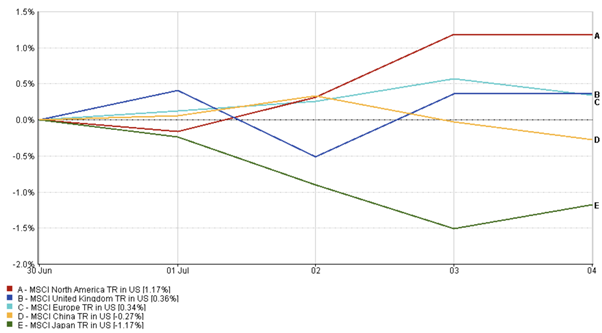

การอัปเดตตลาดภูมิภาค

การแสดงผลตลาดหุ้นในภูมิภาคผสมกัน โดยที่อเมริกาเหนือและจีนเป็นผู้นำ

อเมริกาเหนือเป็นผู้นำชัดเจน โดยที่ดัชนี MSCI North America เพิ่มขึ้นมากกว่า 0.5% โดยได้รับแรงหนุนจากการแข็งแกร่งของเทคโนโลยีและผู้บริโภค

ยุโรปลดลงประมาณ 0.4% โดยที่การเพิ่มขึ้นของวัสดุไม่ได้ช่วยให้ราคาหุ้นในภาคการดูแลสุขภาพและรถยนต์ดีขึ้น สถานการณ์ตลาดยังคงระมัดระวังท่ามกลางความกังวลทางเศรษฐกิจที่ค้างคา

หุ้นในสหราชอาณาจักรอ่อนแอลงเล็กน้อยตามการคืนเงินรวม แม้ว่า FTSE 100 จะเพิ่มขึ้น สินทรัพย์การเงินและหุ้นขนาดเล็กแสดงผลการดำเนินงานที่ไม่ดี ขณะที่การเดิมพันเรื่องการลดอัตราดอกเบี้ยสนับสนุนหุ้นที่ไวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ย

ญี่ปุ่นลดลงประมาณ 0.2% โดยได้รับผลกระทบจากการแข็งค่าของเยนและความไม่แน่นอนจากนักลงทุนก่อนการเลือกตั้งระดับชาติ

จีนคือผู้นำในการแสดงผล ดัชนี MSCI China พุ่งขึ้นประมาณ 3.2% ในสัปดาห์นี้ – เป็นภูมิภาคที่แสดงผลดีที่สุด – ได้รับแรงหนุนจากความหวังที่ได้รับการฟื้นฟูจากการสนับสนุนของรัฐบาลและการผ่อนคลายนโยบาย

การแสดงผลภูมิภาค

แหล่งข้อมูล: FE Analytics. ดัชนีทั้งหมดเป็นผลรวมทั้งหมดในสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูลวันที่ 18 กรกฎาคม 2025

การเคลื่อนไหวของตลาดสกุลเงิน

การซื้อขายสกุลเงินโดยรวมมีการเคลื่อนไหวไปในทิศทางเดียวกัน โดยมีความเสี่ยงที่เบา ๆ คอยหลอกหลอนอยู่ใต้พื้นผิว

ดัชนีดอลลาร์สหรัฐ (DXY) จบสัปดาห์ที่ 98.5 โดยไม่เปลี่ยนแปลงมากนักหลังจากมีการปรับตัวจากข้อมูลเงินเฟ้อและความคิดเห็นของธนาคารกลาง

EUR/USD ขยับขึ้นไปที่ 1.162 ฟื้นตัวเล็กน้อยจากความกังวลทางการค้าในช่วงหลังของสัปดาห์

GBP/USD ยังคงอยู่ที่ประมาณ 1.34 โดยที่ตลาดมุ่งเน้นไปที่ข้อมูลที่จะออกมาจากสหราชอาณาจักรและการตัดสินใจจากธนาคารแห่งประเทศอังกฤษ

เยนยังคงอ่อนตัวลง โดย USD/JPY ใกล้จะถึง 149 เนื่องจากการเลือกตั้งในญี่ปุ่นใกล้เข้ามาและธนาคารกลางญี่ปุ่นยังคงไม่ปรับเปลี่ยนทิศทาง

โดยรวมแล้ว ผู้ค้า FX ยังคงระมัดระวัง – ไม่มีความเชื่อมั่นที่ชัดเจน แค่การเฝ้าดูและรอคอย

มุมมองตลาดและสัปดาห์ถัดไป

ในสหรัฐอเมริกา ความสนใจตอนนี้จะมุ่งไปที่การประชุมของเฟดในวันที่ 29-30 กรกฎาคม ไม่มีการเปลี่ยนแปลงนโยบายที่คาดหวัง แต่ตลาดจะวิเคราะห์คำแถลงอย่างถี่ถ้วนเพื่อหาสัญญาณว่าเมื่อไรการลดอัตราดอกเบี้ยอาจจะเกิดขึ้น เงินเฟ้อยังคงสูง – 2.7% โดยรวม และ 2.9% สำหรับตัวเลขหลัก – ดังนั้นเฟดมีเหตุผลที่จะอดทน ข้อมูล PPI, ความเชื่อมั่นผู้บริโภค และคำสั่งซื้อสินค้าคงทนที่จะออกมาภายในเร็วๆ นี้ อาจจะเปลี่ยนแปลงความคาดหวังได้

ในสหราชอาณาจักร ตัวเลข PMI ของเดือนกรกฎาคมจะมีความสำคัญมาก หากมีความอ่อนแอเพิ่มเติม ก็อาจยืนยันการลดอัตราดอกเบี้ยในการประชุมของธนาคารแห่งประเทศอังกฤษในเดือนสิงหาคม ซึ่งในตอนนี้มีโอกาสประมาณ 78%

ในยุโรป ตัวเลขเงินเฟ้อที่เปิดเผยเร็ว ๆ นี้จะมีผลต่อความคาดหวังก่อนการตัดสินใจของ ECB ในเดือนกันยายน นักเศรษฐศาสตร์ต่างเฝ้ารอว่าความกดดันด้านราคาอาจผ่อนคลายพอที่จะรองรับการผ่อนคลายนโยบายในปีนี้

ในเอเชีย ตาอยู่ที่การเลือกตั้งสภาผู้แทนราษฎรของญี่ปุ่นในช่วงสุดสัปดาห์นี้ ซึ่งอาจจะเปลี่ยนแปลงทิศทางนโยบายในช่วงครึ่งหลังของปี ในขณะที่ข้อมูลต่าง ๆ ที่จีนจะประกาศ – GDP ไตรมาส 2, การขายปลีก และการผลิตภาคอุตสาหกรรม – จะได้รับการจับตามองเพื่อหาสัญญาณการฟื้นตัว (หรือขาดมัน)

และสุดท้ายคือเส้นตายภาษี สหรัฐฯ กำหนดเส้นตายสำหรับภาษีใหม่ในวันที่ 1 สิงหาคม และการเคลื่อนไหวใหม่จากวอชิงตันอาจทำให้สินทรัพย์เสี่ยงตกต่ำอีกครั้ง