ตลาดโลกดีดตัวขึ้นอีกครั้ง ท่ามกลางความหวังการลดดอกเบี้ย | สรุปรายสัปดาห์: 24–28 พฤศจิกายน 2025

ภาพรวมเศรษฐกิจและมหภาค

ตลาดปิดสัปดาห์สุดท้ายของเดือนพฤศจิกายนอย่างแข็งแกร่งขึ้น เนื่องจากนักลงทุนเพิ่มความเชื่อมั่นว่าธนาคารกลางสหรัฐ (Fed) จะปรับลดดอกเบี้ยในการประชุมวันที่ 9–10 ธันวาคม ข้อมูลเศรษฐกิจสหรัฐที่อ่อนลงหลังเคลียร์งานค้างจากการปิดหน่วยงานรัฐ และอัตราผลตอบแทนพันธบัตรรัฐบาลที่ลดลง ช่วยหนุนมุมมองที่เป็นเชิงผ่อนคลายมากขึ้น

ในยุโรป บรรยากาศเริ่มดีขึ้นตั้งแต่ต้นสัปดาห์ เนื่องจากเงินเฟ้อปรับตัวลดลงต่อเนื่อง ขณะที่นักลงทุนรอการสื่อสารนโยบายของ ECB ในเดือนธันวาคม ในขณะเดียวกัน สถานการณ์ภูมิรัฐศาสตร์ค่อนข้างสงบ และความคืบหน้าทางการทูตเกี่ยวกับยูเครนช่วยสนับสนุนความต้องการสินทรัพย์เสี่ยง

ฝั่งเอเชียมีทิศทางที่แตกต่างกัน ญี่ปุ่นได้รับความสนใจหลังผู้ว่าการธนาคารกลางญี่ปุ่น Kazuo Ueda ส่งสัญญาณว่าอาจพิจารณาการปรับขึ้นดอกเบี้ยในการประชุมวันที่ 18–19 ธันวาคม ส่งผลให้เงินเยนและอัตราผลตอบแทน JGB ปรับตัวสูงขึ้น จีนยังคงซบเซา นักลงทุนรอข้อมูล PMI ใหม่และติดตามภาวะอ่อนแอในภาคอสังหาริมทรัพย์

โดยรวมแล้ว ภาพมหภาคเอนเอียงไปทาง “เสี่ยงแบบระมัดระวัง” จากความคาดหวังนโยบายการเงินที่ผ่อนคลายขึ้นและข้อมูลเศรษฐกิจโลกที่ทรงตัวมากขึ้น

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นสหรัฐฟื้นตัวแข็งแกร่ง S&P 500 เพิ่มขึ้น 3.7% (เป็นสัปดาห์ Thanksgiving ที่ดีที่สุดตั้งแต่ปี 2008) Nasdaq เพิ่มขึ้น 4.9% และ Dow เพิ่มขึ้น 3.2% (~289 จุด) หุ้นขนาดเล็กทำผลงานได้ดีกว่าอย่างชัดเจน โดยRussell 2000 เพิ่มขึ้น 5.5% จากอัตราผลตอบแทนที่ลดลงและคาดหวังการลดดอกเบี้ย หุ้นยุโรปเคลื่อนไหวผสมผสาน โดยSTOXX 600 ปิดสัปดาห์เกือบไม่เปลี่ยนแปลง หลังความเชื่อมั่นกลางสัปดาห์เริ่มอ่อนตัว ส่วนเอเชียผสมกัน ญี่ปุ่นบวกเล็กน้อย ขณะที่จีนยังซบเซา

ตลาดพันธบัตรแข็งแกร่งขึ้นจากอัตราผลตอบแทนที่ลดลง พันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ลดลงใกล้ระดับ 4% สะท้อนข้อมูลที่เย็นลงและความคาดหวังการลดดอกเบี้ยที่เพิ่มขึ้น ส่วนส่วนต่างผลตอบแทนเครดิตแคบตัวเล็กน้อยจากความต้องการสินทรัพย์เสี่ยงที่ดีขึ้น

ราคาทองคำทรงตัวหลังแตะระดับสูงสุดในรอบหกสัปดาห์ช่วงต้นสัปดาห์ ทองคำสปอตแตะ 4,235.59 ดอลลาร์ต่อออนซ์ ขณะที่ราคาเงินทำสถิติสูงสุดที่ 57.86 ดอลลาร์ ก่อนจะอ่อนลงใกล้56.99 ดอลลาร์ ราคาน้ำมันทรงตัวก่อนการประชุม OPEC+ โดยนักลงทุนรอความชัดเจนของทิศทางซัพพลาย

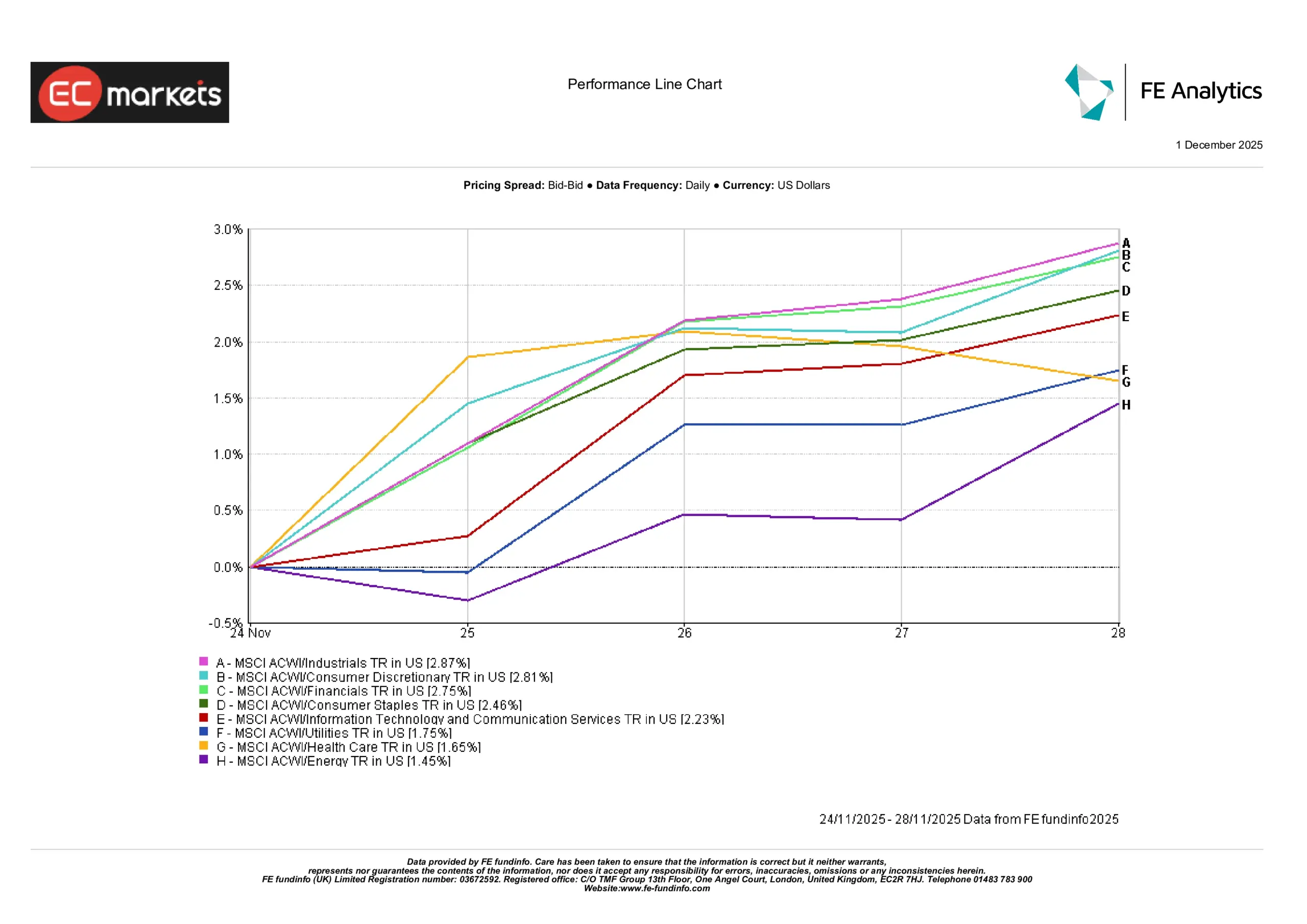

ผลประกอบการรายอุตสาหกรรม

การปรับตัวนำของตลาดเอนเอียงไปทางหุ้นเชิงป้องกันและหุ้นปันผล แต่โดยรวมแล้วตลาดปรับตัวขึ้นอย่างกว้างขวาง จากข้อมูล MSCI ACWI กลุ่มอุตสาหกรรมขึ้นนำ โดยเพิ่มขึ้น2.87% ตามด้วยสินค้าอุปโภคบริโภคไม่จำเป็น (+2.81%) และการเงิน (+2.75%) สินค้าอุปโภคบริโภคพื้นฐานปรับขึ้น2.46% ขณะที่เทคโนโลยีและบริการสื่อสารเพิ่มขึ้น2.23%

สาธารณูปโภคเพิ่มขึ้น1.75% เฮลท์แคร์เพิ่มขึ้น1.65% ส่วนพลังงานตามหลังแต่ยังคงบวก1.45% ข้อมูลโดยรวมสะท้อนการปรับตัวของความต้องการสินทรัพย์เสี่ยง โดยกลุ่มเชิงวัฏจักรและกลุ่มที่ไวต่อการเติบโตฟื้นตัว พร้อมความสนใจในหุ้นเชิงป้องกันที่ยังคงอยู่

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในรูปสกุลดอลลาร์สหรัฐ ผลตอบแทนในอดีตไม่ใช่ตัวบ่งชี้ผลตอบแทนในอนาคต ข้อมูล ณ วันที่ 1 ธันวาคม 2025

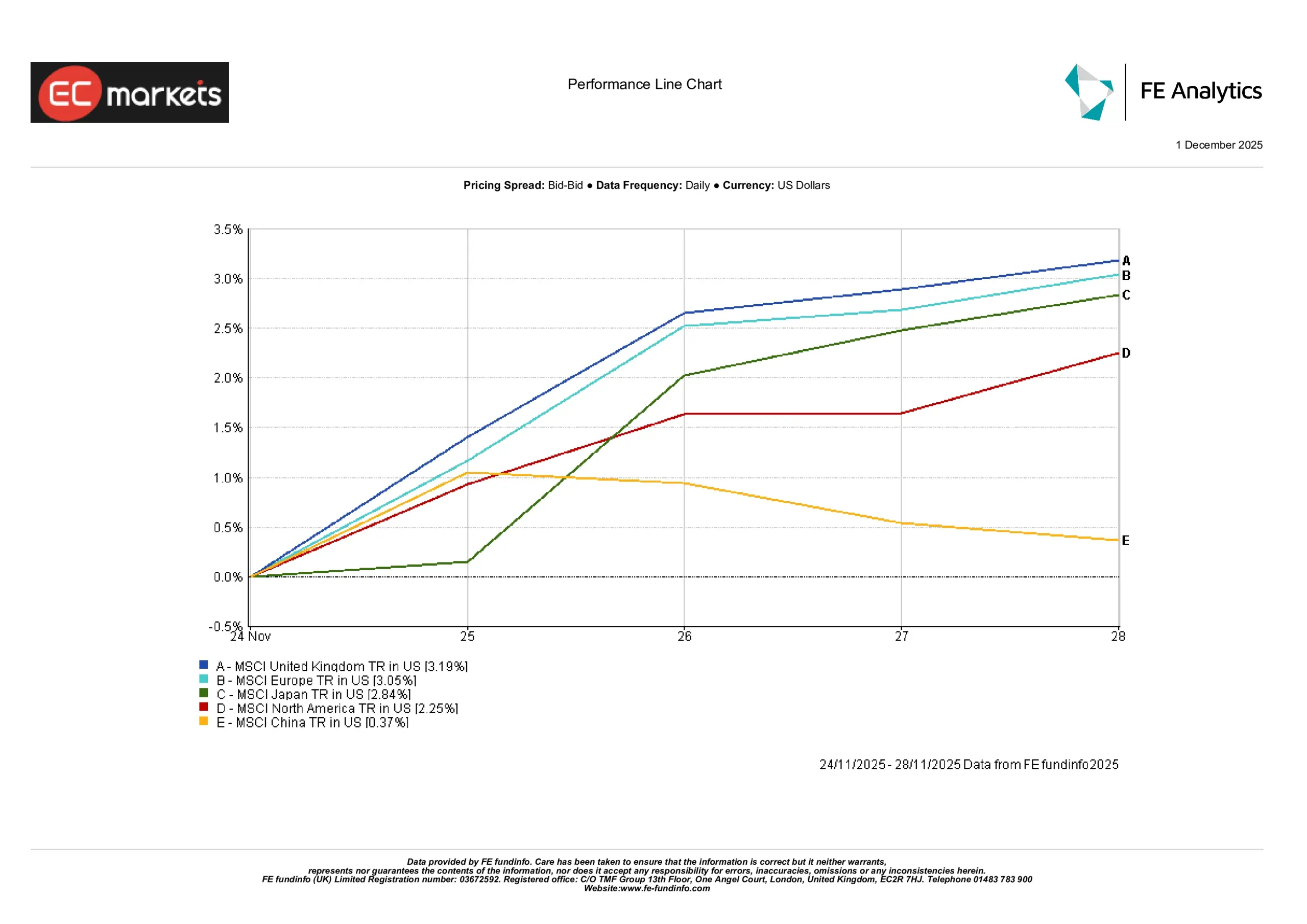

ตลาดภูมิภาค

ผลตอบแทนในแต่ละภูมิภาคเป็นบวกโดยรวมในสัปดาห์ที่ผ่านมา MSCI UK นำตลาด เพิ่มขึ้น3.19% จากความต้องการสินทรัพย์เสี่ยงที่ดีขึ้นและอัตราผลตอบแทนพันธบัตรอังกฤษที่ลดลง MSCI Europe เพิ่มขึ้น3.05% แม้ว่าข้อมูลอุตสาหกรรมจะอ่อนตัวทั่วภูมิภาค ญี่ปุ่น ปรับตัวขึ้นเช่นกัน โดยMSCI Japan เพิ่มขึ้น2.84% จากทิศทางเงินเยนและความคาดหวังนโยบายของ BOJ ที่ชัดเจนขึ้น ในอเมริกาเหนือ MSCI North America เพิ่มขึ้น2.25% จากความเชื่อมั่นมหภาคที่ดีขึ้นและผลตอบแทนพันธบัตรที่ลดลง ด้านMSCI China เพิ่มขึ้นเพียง0.37% สะท้อนดีมานด์ในประเทศที่ยังอ่อนแอและความระมัดระวังของนักลงทุน

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในรูปสกุลดอลลาร์สหรัฐ ผลตอบแทนในอดีตไม่ใช่ตัวบ่งชี้ผลตอบแทนในอนาคต ข้อมูล ณ วันที่ 1 ธันวาคม 2025

ตลาดเงินตราต่างประเทศ

ค่าเงินดอลลาร์สหรัฐมุ่งหน้าสู่สัปดาห์ที่แย่ที่สุดตั้งแต่ปลายเดือนกรกฎาคม เนื่องจากนักเทรดเพิ่มการเดิมพันต่อการลดดอกเบี้ยเดือนธันวาคม ดัชนีดอลลาร์ลดลงประมาณ 0.6% แม้จะดีดตัวเล็กน้อยในวันศุกร์ ค่าเงินดอลลาร์อ่อนค่าลงสู่ระดับต่ำสุดในรอบสองสัปดาห์ชั่วคราว หลังข้อมูลตลาดแรงงานอ่อนแอหนุนมุมมองเชิงผ่อนคลาย

มีเหตุการณ์สะดุดสำคัญกลางสัปดาห์ เมื่อปัญหาระบบระบายความร้อนที่ศูนย์ข้อมูล CyrusOne ของ CME Group ทำให้การซื้อขายสกุลเงินและฟิวเจอร์สต้องหยุดชะงักนานกว่า 11 ชั่วโมง แต่ตลาดยังคงนิ่งหลังการซื้อขายกลับมาในภาวะเบาบางหลังวัน Thanksgiving

ยูโรซื้อขายใกล้ 1.1585 ดอลลาร์ เยนแข็งค่าเล็กน้อยสู่ระดับประมาณ 156.25 เยนต่อดอลลาร์ และปอนด์อยู่ใกล้ 1.3211 ดอลลาร์ มุ่งหน้าสู่สัปดาห์ที่ดีที่สุดตั้งแต่ต้นเดือนสิงหาคม ดอลลาร์แคนาดาแข็งค่า ได้รับแรงหนุนจาก GDP ไตรมาส 3 ที่ออกมาดีกว่าคาด

คริปโตเคอร์เรนซีปรับตัวขึ้นเช่นกัน โดยบิตคอยน์เพิ่มขึ้นราว 1.4% สู่ระดับ 92,680 ดอลลาร์

แนวโน้มและสัปดาห์ข้างหน้า

ความสนใจของตลาดหันไปสู่ข้อมูล PMI เดือนพฤศจิกายน ข้อมูลเศรษฐกิจสหรัฐที่ล่าช้า (รวมถึงภาคการผลิต ภาคบริการ และตัวเลขการจ้างงาน) และตัวเลขเงินเฟ้อของยูโรโซน การเปิดเผยตัวชี้วัดเงินเฟ้อที่ Fed ให้ความสำคัญคือCore PCE จะเป็นปัจจัยสำคัญที่สุดในการกำหนดทิศทางตลาดก่อนการประชุม FOMC กลางเดือนธันวาคม

ด้วยความคาดหวังการลดดอกเบี้ยที่โน้มไปทางผ่อนคลายมากขึ้น และข้อมูลเศรษฐกิจโลกที่ยังผสมผสาน ตลาดอาจมีความผันผวนเพิ่มขึ้นเมื่อนักลงทุนประเมินแนวโน้มมหภาคใหม่ก่อนเข้าสู่ช่วงปลายปี