จากเงินเฟ้อสู่ภาวะเงินเฟ้อชะลอตัว: ความหมายต่อสินทรัพย์ในปี 2026

หลังจากแรงกระแทกของเงินเฟ้อในปี 2022 และ 2023 แรงกดดันด้านราคาก็เริ่มผ่อนคลายลงในที่สุด เงินเฟ้อยังไม่ได้หายไป แต่ได้ชะลอตัวลง และช่วงเวลานี้เรียกว่าภาวะเงินเฟ้อชะลอตัว (disinflation) ราคายังคงปรับตัวสูงขึ้น เพียงแต่ไม่รวดเร็วเหมือนช่วงไม่กี่ปีที่แล้วซึ่งสร้างความไม่สบายใจให้กับครัวเรือน ผู้กำหนดนโยบาย และตลาด

ความแตกต่างนี้มีความสำคัญอย่างมาก ภาวะเงินเฟ้อชะลอตัวแตกต่างจากภาวะเงินฝืด (deflation) อย่างสิ้นเชิง ซึ่งเป็นภาวะที่ราคาลดลงจริง ภายในปลายปี 2025 เศรษฐกิจหลักส่วนใหญ่มีอัตราเงินเฟ้อกลับมาอยู่ในระดับเลขหลักเดียวต่ำ และธนาคารกลางก็มีความเชื่อมั่นมากขึ้นว่าช่วงที่แรงกดดันด้านราคาหนักที่สุดได้ผ่านพ้นไปแล้ว

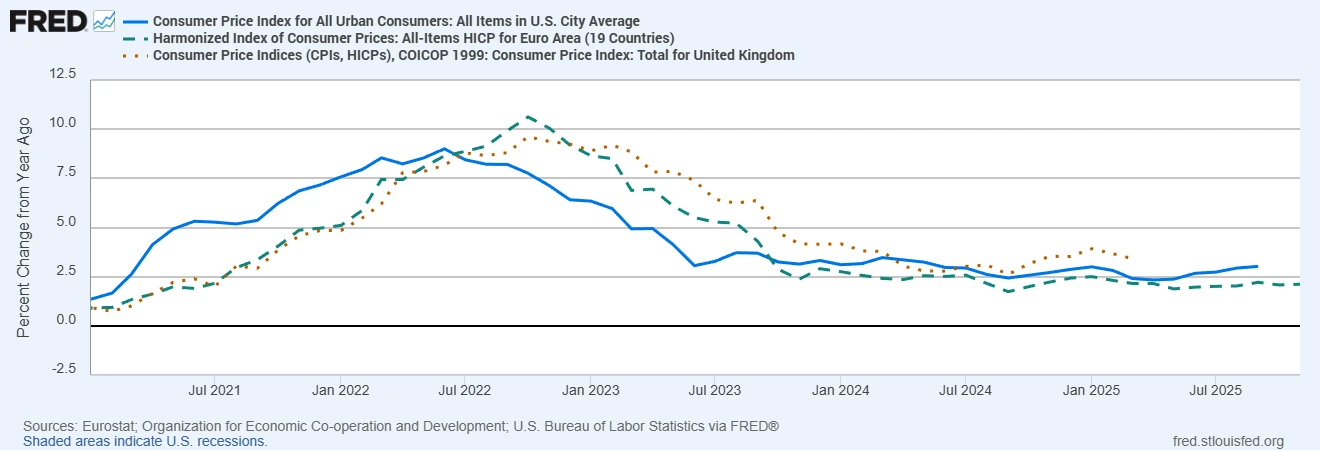

อัตราเงินเฟ้อ CPI รวม (เทียบรายปี): สหรัฐฯ ยูโรโซน สหราชอาณาจักร

แหล่งที่มา: Eurostat; องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ; สำนักงานสถิติแรงงานสหรัฐฯ ผ่าน FRED®

เงินเฟ้อผ่อนคลายลงอย่างมีนัยสำคัญจากจุดสูงสุดในปี 2022 โดย CPI รวมของสหรัฐฯ ยูโรโซน และสหราชอาณาจักร ขณะนี้กลับมาอยู่ในระดับเลขหลักเดียวต่ำแล้ว

สำหรับตลาด การเปลี่ยนแปลงนี้ได้ปรับฉากหลังทั้งหมดใหม่ เมื่อเงินเฟ้อหยุดเป็นความเสี่ยงหลัก กลยุทธ์ก็จะเปลี่ยนไปอย่างมาก ความคาดหวังด้านอัตราดอกเบี้ยปรับตัว กระแสเงินทุนเคลื่อนย้ายระหว่างสกุลเงิน และผู้นำในแต่ละภาคส่วนเริ่มหมุนเวียน สำหรับนักเทรดและนักลงทุนที่มุ่งหน้าเข้าสู่ปี 2026 ความท้าทายคือการทำความเข้าใจว่าสิ่งใดที่ภาวะเงินเฟ้อชะลอตัวสนับสนุน และสิ่งใดที่มันบั่นทอนอย่างเงียบ ๆ

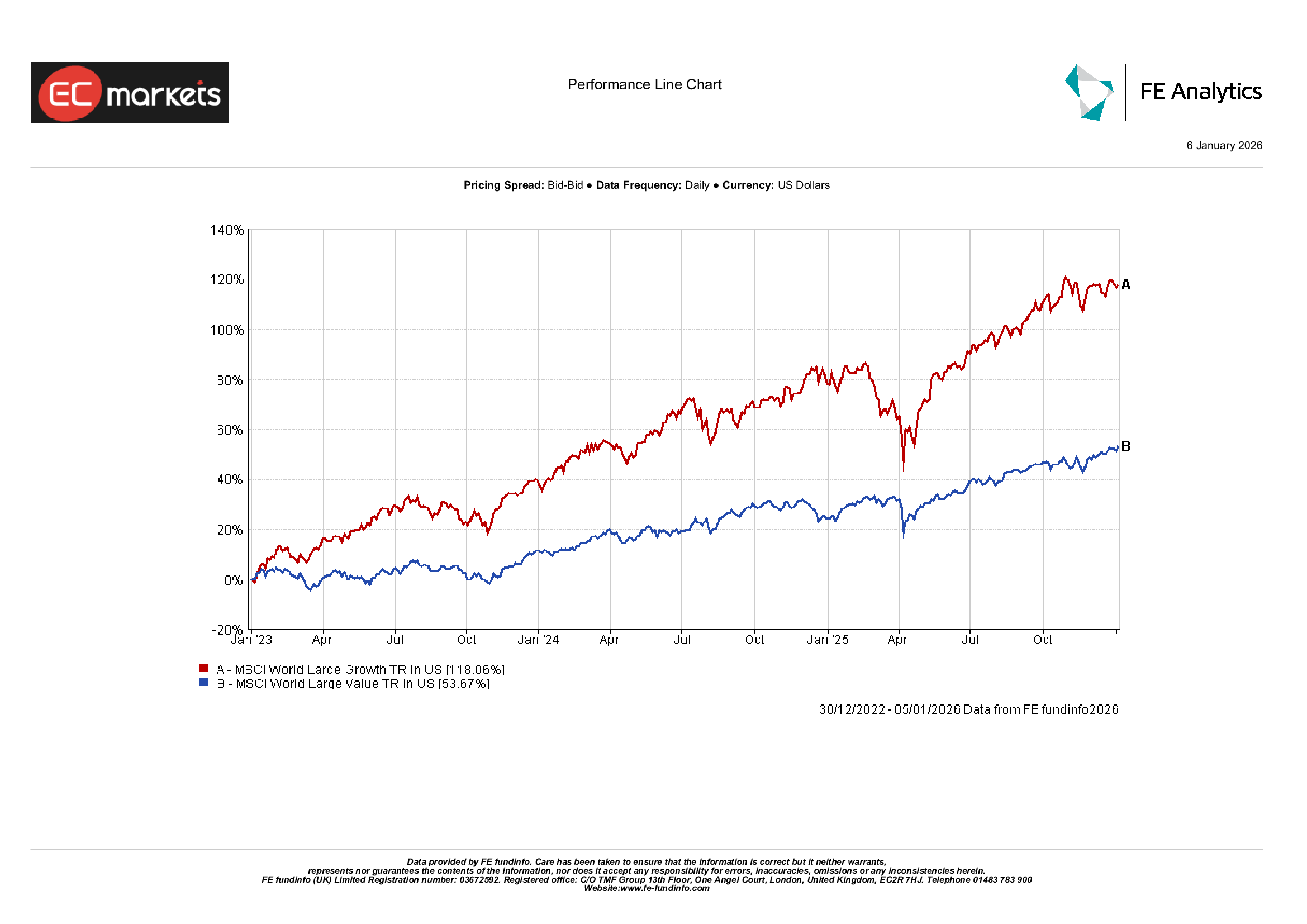

หุ้น: เติบโต vs มูลค่า

ในตลาดหุ้น ภาวะเงินเฟ้อชะลอตัวมักทำให้ดุลยภาพเอนกลับไปสู่หุ้นเติบโต เมื่อเงินเฟ้อเย็นลง ตลาดมักจะเคลื่อนออกจากกลุ่มหุ้นมูลค่าและภาคส่วนที่เกี่ยวข้องกับสินค้าโภคภัณฑ์ซึ่งได้ประโยชน์ในช่วงเงินเฟ้อพุ่ง และกลับไปสู่เทคโนโลยี ผู้บริโภค และกลุ่มที่เน้นการเติบโตอื่น ๆ

เหตุผลนั้นตรงไปตรงมา เงินเฟ้อที่ต่ำลงมักหมายถึงอัตราดอกเบี้ยที่แท้จริงต่ำลง ซึ่งเพิ่มมูลค่าปัจจุบันของกำไรในอนาคต สิ่งนี้เอื้อต่อบริษัทเติบโตระยะยาวเป็นพิเศษ ซึ่งมูลค่าส่วนใหญ่อยู่ในรายได้ที่อยู่ไกลออกไปในอนาคต

อย่างไรก็ตาม สิ่งที่น่าสนใจกว่าคือการเปลี่ยนแปลงของความกว้างของตลาด เมื่อภาวะเงินเฟ้อชะลอตัวเริ่มชัดเจนขึ้น ผลการดำเนินงานเริ่มขยายตัวออกไปเกินกว่ากลุ่มผู้นำขนาดใหญ่เพียงไม่กี่ราย หุ้นขนาดเล็กและหุ้นวัฏจักรเริ่มมีส่วนร่วมมากขึ้นอย่างมีนัยสำคัญ บ่งชี้ว่าการปรับขึ้นของตลาดหุ้นเริ่มกระจุกตัวน้อยลงและยั่งยืนมากขึ้น

การหมุนเวียนหุ้นเติบโตเทียบกับหุ้นมูลค่า

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในหน่วยดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 6 มกราคม 2026

อย่างไรก็ตาม การประเมินมูลค่ายังคงเป็นความเสี่ยงที่เห็นได้ชัด หากภาวะเงินเฟ้อชะลอตัวสะท้อนถึงการชะลอตัวทางเศรษฐกิจจริง ๆ มากกว่าการลงจอดแบบนุ่มนวล การปรับขึ้นของหุ้นเติบโตอาจหมดแรงได้อย่างรวดเร็ว เงินเฟ้อที่ต่ำลงช่วยได้ แต่ไม่สามารถชดเชยอุปสงค์ที่อ่อนแอหรือกำไรที่ลดลงได้

กุญแจสำคัญของปี 2026 คือกำไร หากกำไรยังคงแข็งแกร่งในขณะที่เงินเฟ้อชะลอตัว หุ้นเติบโตอาจยังคงเป็นผู้นำตลาดได้ต่อไป

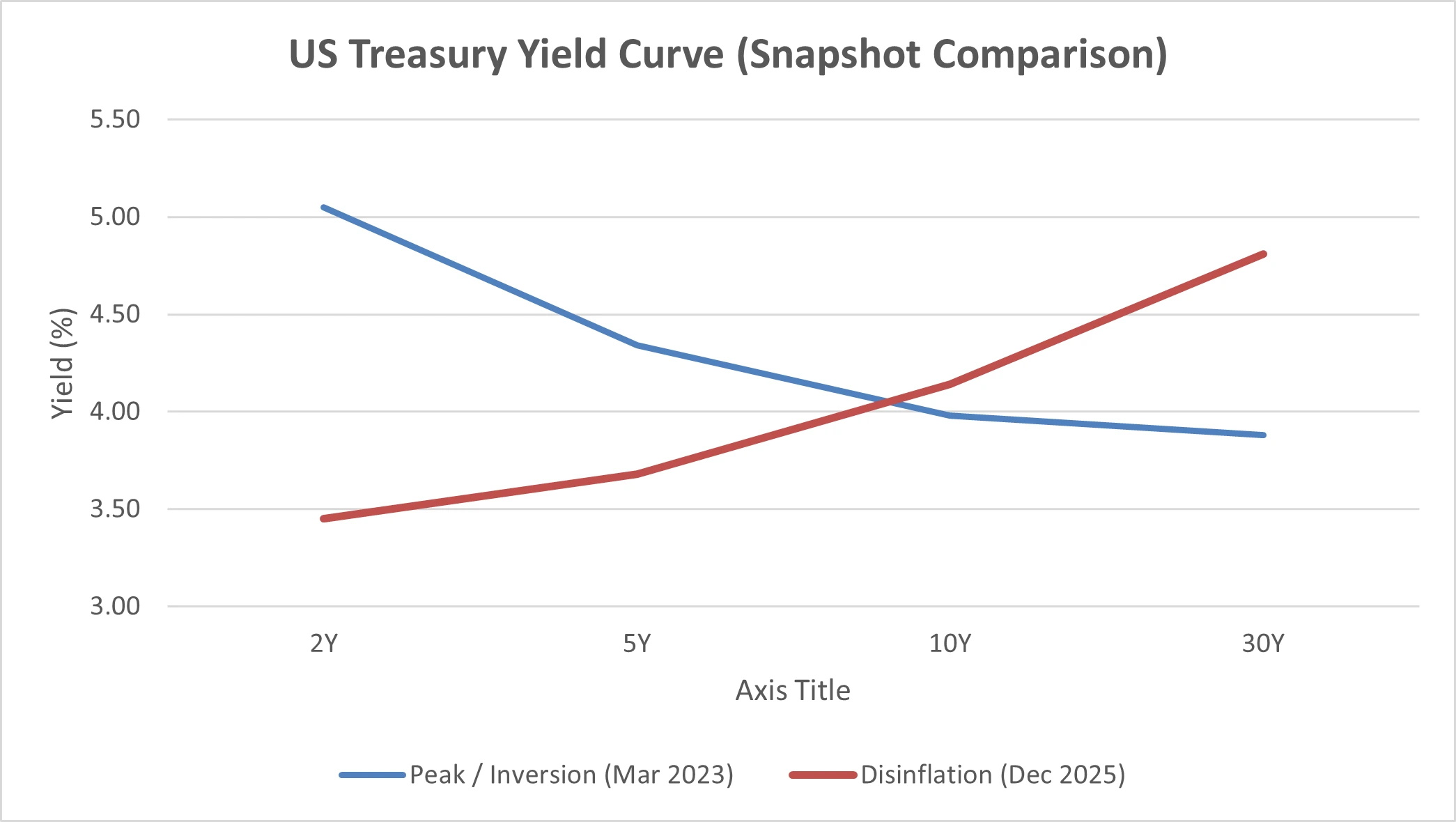

ตราสารหนี้: ระยะเวลาและเครดิต

ในทางทฤษฎี ภาวะเงินเฟ้อชะลอตัวควรเป็นข่าวดีสำหรับตราสารหนี้ เงินเฟ้อที่ช้าลงทำให้การสนทนากลับไปสู่การลดอัตราดอกเบี้ย และในอดีตตราสารหนี้มักให้ผลตอบแทนที่ดีเมื่อธนาคารกลางเริ่มผ่อนคลายนโยบาย

ในความเป็นจริง การลงทุนในลักษณะนี้ซับซ้อนมากขึ้น แม้เงินเฟ้อจะผ่อนคลายลง ข้อมูลเศรษฐกิจที่แข็งแกร่งยังคงทำให้ความคาดหวังต่อการลดดอกเบี้ยอย่างจริงจังถูกเลื่อนออกไป อัตราผลตอบแทนระยะยาวไม่ได้ลดลงมากเท่าที่นักลงทุนจำนวนมากคาดไว้ ซึ่งจำกัดผลตอบแทนของตราสารหนี้ระยะยาว

แทนที่นั้น ตราสารหนี้ระยะสั้นและตราสารเครดิตกลับทำผลงานได้ดีกว่า อัตราผลตอบแทนที่สูงกว่าช่วยเป็นกันชน และความอ่อนไหวต่อดอกเบี้ยที่ต่ำกว่าช่วยปกป้องผลตอบแทนในช่วงที่นโยบายยังคงตึงตัว

แหล่งที่มา: คณะผู้ว่าการระบบธนาคารกลางสหรัฐฯ ผ่าน FRED®

เมื่อมองไปข้างหน้าสู่ปี 2026 ผลการดำเนินงานของตราสารหนี้จะขึ้นอยู่กับความเด็ดขาดของการดำเนินนโยบายของธนาคารกลางเป็นอย่างมาก หากภาวะเงินเฟ้อชะลอตัวยังคงดำเนินต่อไปและแนวทางการลดดอกเบี้ยชัดเจนขึ้น ตราสารหนี้รัฐบาลระยะยาวอาจเริ่มเห็นโอกาสขาขึ้นที่มีนัยสำคัญมากขึ้น

สินค้าโภคภัณฑ์: ทองคำและน้ำมัน

สินค้าโภคภัณฑ์ไม่ได้ตอบสนองต่อภาวะเงินเฟ้อชะลอตัวในลักษณะเดียวกันทั้งหมด โดยเฉพาะทองคำซึ่งยังคงยืนหยัดได้ดี แม้เงินเฟ้อจะผ่อนคลาย ความต้องการการป้องกันความเสี่ยงก็ไม่ได้หายไป อัตราผลตอบแทนที่แท้จริงที่ต่ำลง การเคลื่อนไหวของสกุลเงิน และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยังคงอยู่ ทำให้ทองคำยังคงน่าสนใจในฐานะเครื่องมือป้องกันความเสี่ยงมากกว่าการเป็นเพียงการลงทุนตามเงินเฟ้อ

น้ำมันเล่าเรื่องที่แตกต่างออกไป ภาวะเงินเฟ้อชะลอตัวมักส่งสัญญาณถึงความคาดหวังด้านอุปสงค์ที่อ่อนแอลง ซึ่งมักกดดันราคาพลังงาน ราคาน้ำมันที่ต่ำลงช่วยลดแรงกดดันด้านต้นทุนทั่วทั้งเศรษฐกิจ แต่ก็ถ่วงผู้ผลิตพลังงานและหุ้นที่เชื่อมโยงกับสินค้าโภคภัณฑ์เช่นกัน

อัตราแลกเปลี่ยนและดอลลาร์สหรัฐ

ในตลาดอัตราแลกเปลี่ยน ภาวะเงินเฟ้อชะลอตัวเกี่ยวข้องกับความแตกต่างของนโยบายเป็นหลัก ไม่ได้มองเงินเฟ้อแบบโดดเดี่ยว แต่เป็นเรื่องของใครจะลดดอกเบี้ยก่อน และลดมากน้อยเพียงใด

เมื่อเงินเฟ้อในสหรัฐฯ ผ่อนคลายลง ความคาดหวังต่อการขึ้นดอกเบี้ยเพิ่มเติมก็จางหายไป และความสนใจเปลี่ยนไปสู่การผ่อนคลายที่อาจเกิดขึ้น สิ่งนี้ลดความได้เปรียบด้านผลตอบแทนของดอลลาร์ลงบางส่วน และนำไปสู่ช่วงเวลาที่ค่าเงินอ่อนตัว

สำหรับปี 2026 การเคลื่อนไหวของสกุลเงินมีแนวโน้มจะถูกขับเคลื่อนโดยความแตกต่างของจังหวะภาวะเงินเฟ้อชะลอตัวและช่วงเวลาการลดดอกเบี้ยในแต่ละภูมิภาค

ประเด็นสำคัญ: การวางตำแหน่งสำหรับปี 2026

สำหรับหุ้น กลุ่มเติบโตยังคงได้ประโยชน์หากกำไรยังมีความยืดหยุ่นและการลดดอกเบี้ยเข้าใกล้มากขึ้น แต่การประเมินมูลค่ายังคงมีความสำคัญ การมีส่วนร่วมของตลาดที่กว้างขึ้นอาจเปิดโอกาสเมื่อผู้นำตลาดยังคงขยายตัว

สำหรับตราสารหนี้ ตราสารระยะสั้นและเครดิตทำผลงานได้ดีในสภาพแวดล้อมที่ให้ผลตอบแทนสูง ควรเตรียมพร้อมที่จะขยายระยะเวลาหากสัญญาณของการผ่อนคลายอย่างยั่งยืนชัดเจนขึ้น

สำหรับสินค้าโภคภัณฑ์ ทองคำยังคงมีบทบาทเป็นเครื่องมือป้องกันความเสี่ยงในโลกที่อัตราผลตอบแทนที่แท้จริงต่ำและเต็มไปด้วยความไม่แน่นอน

โดยรวมแล้ว ภาวะเงินเฟ้อชะลอตัวทำให้สภาพแวดล้อมเอื้อต่อการนำทางมากขึ้น แต่ไม่ได้ขจัดความเสี่ยง โอกาสในปี 2026 มีอยู่จริง แต่ไม่ใช่การลงทุนทางเดียว