ความเชื่อมั่นเชิงระมัดระวังเริ่มต้นปี 2026 ท่ามกลางความคาดหวังอัตราดอกเบี้ยที่ทรงตัว | สรุปรายสัปดาห์: 29 ธันวาคม 2025 – 02 มกราคม 2026

ภาพรวมเศรษฐกิจ

ผู้กำหนดนโยบายทั่วโลกก้าวเข้าสู่ปี 2026 ท่ามกลางความแตกต่างด้านนโยบายและสภาพแวดล้อมโดยรวมที่ค่อนข้างมีเสถียรภาพ ในสหรัฐฯ เจ้าหน้าที่เฟดส่งสัญญาณหยุดการปรับขึ้นอัตราดอกเบี้ย หลังจากอัตราดอกเบี้ยนโยบายอยู่ที่ 3.50-3.75% (คาดว่าไม่มีการขึ้นดอกเบี้ยเพิ่มเติม และมีเพียงการปรับลดหนึ่งครั้งในปี 2026) ข้อมูลเศรษฐกิจแสดงให้เห็นว่าเงินเฟ้อเริ่มชะลอตัวและการเติบโตอยู่ในระดับปานกลาง ขณะที่ตลาดมองว่าการปรับลดดอกเบี้ยของเฟด (อาจถึงสองครั้ง) จะมากกว่าธนาคารกลางอื่น ๆ

ในยุโรป ธนาคารกลางยุโรป (ECB) คงอัตราดอกเบี้ยไว้ในเดือนธันวาคม ปรับเพิ่มคาดการณ์การเติบโต และระบุว่าเงินเฟ้ออยู่ใกล้ระดับเป้าหมายที่ 2% ซึ่งเท่ากับเป็นการปิดโอกาสการลดดอกเบี้ยเพิ่มเติม และยังส่งสัญญาณถึงความเป็นไปได้ของการขึ้นดอกเบี้ยในอนาคต

ในทางตรงกันข้าม ธนาคารกลางอังกฤษ (BoE) ดำเนินนโยบายที่ผ่อนคลายกว่า โดยคาดว่าจะมีการปรับลดดอกเบี้ย (อัตราดอกเบี้ยอาจลดลงช่วงปลายปี 2025 เหลือ 3.75% จาก 4%) สะท้อนการเติบโตที่ชะลอลงและอัตราเงินเฟ้อของสหราชอาณาจักรที่ยังอยู่ในระดับสูงที่ 3.2%

เศรษฐกิจจีนแสดงสัญญาณฟื้นตัวเล็กน้อย ดัชนี PMI ภาคการผลิตเดือนธันวาคมกลับเข้าสู่โซนขยายตัว (ประมาณ 50.1) และผู้นำประเทศให้คำมั่นว่าจะดำเนินนโยบายการคลังและการเงินเชิงรุก เพื่อให้บรรลุเป้าหมายการเติบโตประมาณ 5%

ธนาคารกลางญี่ปุ่น (BoJ) ปรับขึ้นอัตราดอกเบี้ยเป็น 0.75% (ระดับสูงสุดในรอบ 30 ปี) และส่งสัญญาณถึงการขึ้นดอกเบี้ยเพิ่มเติม เนื่องจากเงินเฟ้อเข้าใกล้ระดับ 2% อย่างไรก็ตาม ค่าเงินเยนยังคงอ่อนค่า ท่ามกลางแนวทางการสื่อสารที่ระมัดระวัง

โดยสรุป สหรัฐฯ และสหราชอาณาจักรมีแนวโน้มผ่อนคลายนโยบาย ขณะที่ยุโรปและญี่ปุ่นมีท่าทีค่อนข้างเข้มงวดมากกว่า ภายใต้บริบทนี้ นักลงทุนยังคงจัดพอร์ตอย่างระมัดระวัง สัญญาณล่าสุดจากธนาคารกลางช่วยลดความไม่แน่นอนขั้นรุนแรงลง แต่ความเชื่อมั่นยังถูกจำกัดด้วยข้อมูลที่ผสมผสานและความเสี่ยงด้านภูมิรัฐศาสตร์

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นโลกเคลื่อนไหวอย่างค่อยเป็นค่อยไปแต่ในกรอบจำกัด ตลาดหุ้นสหรัฐฯ ปิดสัปดาห์ช่วงวันหยุดในทิศทางอ่อนตัวเล็กน้อย ขณะที่ยุโรปปรับตัวสูงขึ้น โดยดัชนี FTSE 100 ของลอนดอนทะลุระดับ 10,000 จุด และดัชนียุโรปในวงกว้างทำจุดสูงสุดใหม่จากความเชื่อมั่นที่เพิ่มขึ้น ตลาดเอเชียมีความผสมผสาน ดัชนีนิกเคอิของญี่ปุ่นปิดสัปดาห์ในแดนบวก ขณะที่หลายตลาดในเอเชียและตลาดเกิดใหม่ปรับตัวสูงขึ้น โดยเอเชียไม่รวมญี่ปุ่นเพิ่มขึ้นประมาณ 1.7%

การเคลื่อนไหวรายกลุ่มอุตสาหกรรมยังคงหลากหลาย โดยแรงนำตลาดกระจุกตัวอยู่ในไม่กี่กลุ่ม แทนที่จะกระจายทั่วทั้งตลาด ในฝั่งตราสารหนี้ อัตราผลตอบแทนปรับสูงขึ้นเล็กน้อย อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปิดสัปดาห์สูงขึ้นเล็กน้อย สะท้อนโทนที่แข็งแกร่งขึ้น ขณะที่นักลงทุนรอข้อมูลเศรษฐกิจสำคัญ

ในตลาดสินค้าโภคภัณฑ์ ราคาน้ำมันแทบไม่เปลี่ยนแปลงหลังจากสัปดาห์ที่ผันผวน และปิดปีในระดับที่ต่ำลงเล็กน้อย หลังจากการปรับฐานในปี 2025 ขณะที่ราคาทองคำยังคงแข็งแกร่งเหนือระดับ 4,300 ดอลลาร์ต่อออนซ์ ใกล้ระดับสูงสุดเป็นประวัติการณ์ จากความคาดหวังการลดดอกเบี้ยของเฟดและความต้องการสินทรัพย์ปลอดภัยอย่างต่อเนื่อง

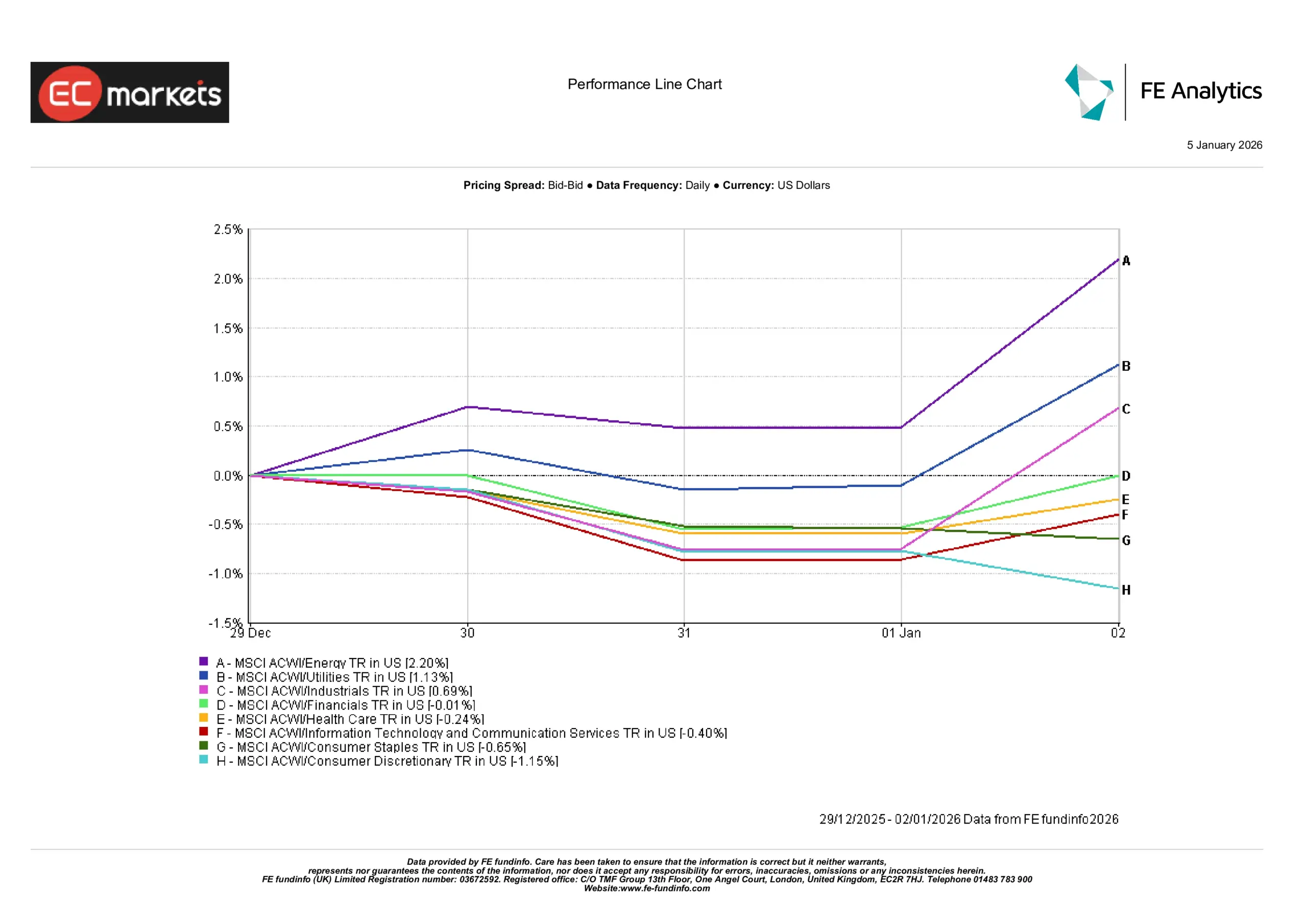

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ภาพรวมรายกลุ่มอุตสาหกรรมยังคงผสมผสาน โดยการปรับตัวขึ้นกระจุกตัวอยู่เพียงไม่กี่กลุ่ม พลังงานโดดเด่นในฐานะกลุ่มที่ทำผลงานดีที่สุด เพิ่มขึ้นมากกว่า 2% ในสัปดาห์นี้ ได้รับแรงหนุนจากราคาสินค้าโภคภัณฑ์ที่แข็งแกร่งขึ้น สาธารณูปโภคก็ปรับตัวสูงขึ้นมากกว่า 1% เนื่องจากนักลงทุนยังคงให้ความสำคัญกับกลุ่มที่มีเสถียรภาพ

ภาคอุตสาหกรรมปรับตัวสูงขึ้นเล็กน้อย ปิดสัปดาห์ในแดนบวกอย่างจำกัด ขณะที่กลุ่มอื่น ๆ ส่วนใหญ่ยังขาดแรงหนุน ภาคการเงินทรงตัวโดยรวม และกลุ่มที่เกี่ยวข้องกับเทคโนโลยีอ่อนตัวลงเล็กน้อย บ่งชี้ว่าหุ้นเติบโตไม่ได้เป็นแรงขับเคลื่อนหลักของตลาดในช่วงนี้

ในส่วนอื่น ๆ ผลการดำเนินงานอ่อนแอกว่า กลุ่มที่เกี่ยวข้องกับผู้บริโภคล้าหลัง โดยกลุ่มสินค้าฟุ่มเฟือยปรับตัวลดลงมากที่สุด และกลุ่มสินค้าจำเป็นก็ปิดลบเช่นกัน ภาคสาธารณสุขอ่อนตัวเล็กน้อย แต่การปรับลงยังอยู่ในวงจำกัด โดยรวมแล้ว โครงสร้างรายกลุ่มสะท้อนโทนที่ระมัดระวัง โดยความแข็งแกร่งกระจุกตัวอยู่ในกลุ่มพลังงานและกลุ่มเชิงป้องกัน มากกว่าการเปิดรับความเสี่ยงในวงกว้าง

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 02 มกราคม 2026

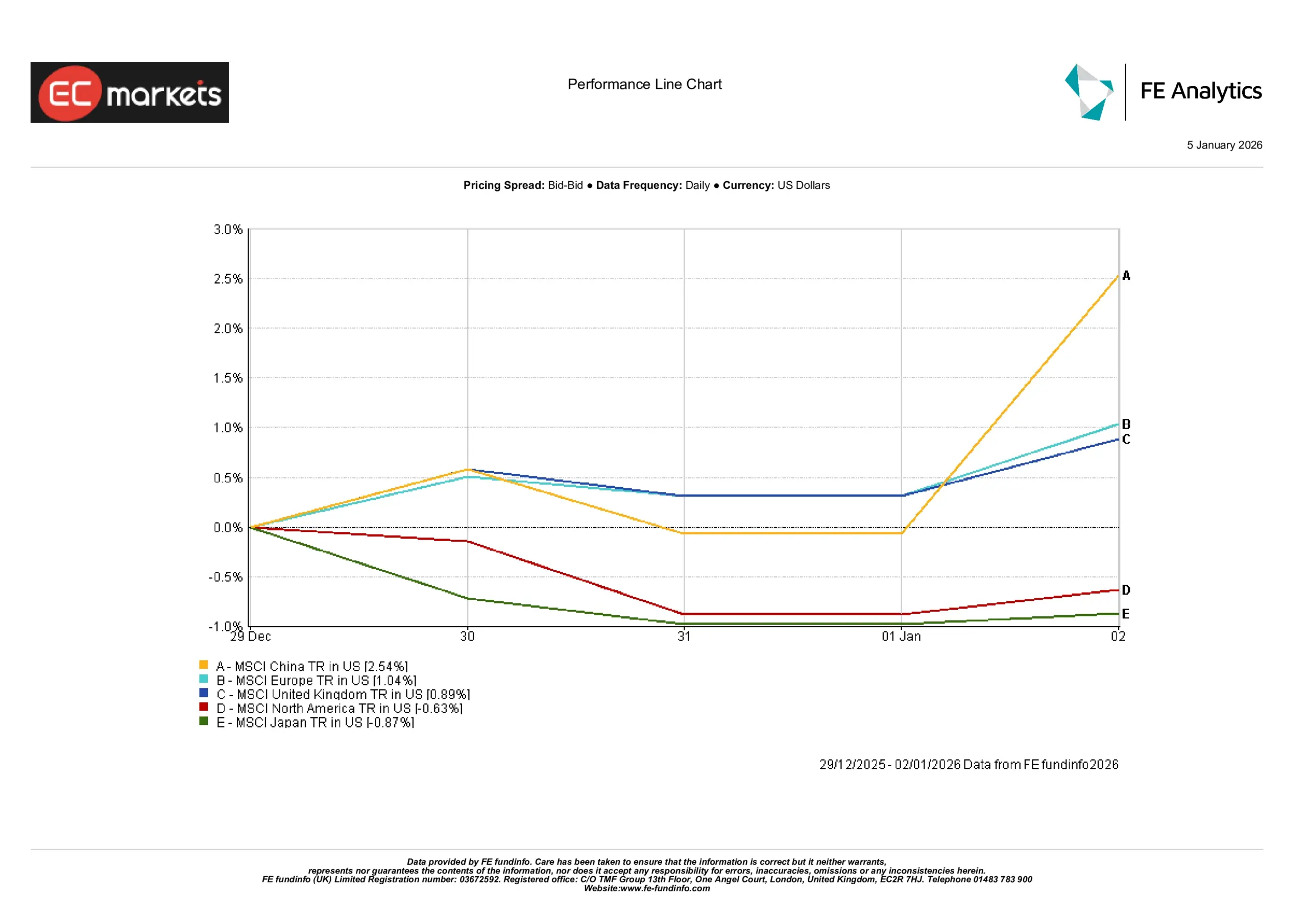

ตลาดตามภูมิภาค

ตลาดในแต่ละภูมิภาคแสดงความแตกต่างของผลการดำเนินงานอย่างชัดเจน จีนเป็นผู้นำ โดยปรับตัวขึ้นมากกว่า 2.5% ในช่วงเวลาดังกล่าว จากความเชื่อมั่นที่ดีขึ้นช่วงปลายปี ตลาดยุโรปทำผลงานแข็งแกร่ง ขณะที่ตลาดสหราชอาณาจักรก็ปิดบวกเช่นกัน และยังคงยืนได้ดีเมื่อคิดเป็นสกุลเงินดอลลาร์สหรัฐ

ในทางตรงกันข้าม หุ้นสหรัฐฯ ปรับตัวลดลงเล็กน้อย และหุ้นญี่ปุ่นทำผลงานต่ำกว่าตลาด โดยทั้งสองภูมิภาคปิดช่วงเวลาดังกล่าวในแดนลบ ช่องว่างระหว่างภูมิภาคสะท้อนให้เห็นว่าสภาพตลาดยังคงไม่สม่ำเสมอ โดยบางพื้นที่ได้รับความสนใจเพิ่มขึ้น ขณะที่บางแห่งยังตามหลัง

โดยรวมแล้ว ภาพรวมระดับภูมิภาคบ่งชี้ว่านักลงทุนเลือกลงทุนอย่างเฉพาะเจาะจงมากกว่าการมองบวกในวงกว้าง โดยมีการหมุนเงินเข้าสู่ตลาดบางแห่ง แทนที่จะเพิ่มความเสี่ยงทั่วทั้งพอร์ต

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 02 มกราคม 2026

ตลาดสกุลเงิน

การเคลื่อนไหวของตลาดอัตราแลกเปลี่ยนหลักค่อนข้างจำกัด ยูโรและปอนด์แทบไม่เปลี่ยนแปลงในสัปดาห์นี้ EUR/USD ซื้อขายใกล้ระดับ 1.17 ขณะที่ GBP/USD เคลื่อนไหวแถวบริเวณกลาง 1.34 หลังจากอ่อนตัวลงเล็กน้อยจากระดับสูงล่าสุด ค่าเงินเยนอ่อนค่าลงต่อเนื่อง โดย USD/JPY สะท้อนส่วนต่างอัตราผลตอบแทนที่กว้าง แม้ BoJ จะปรับขึ้นดอกเบี้ยเมื่อไม่นานมานี้ คู่เงิน GBP/JPY ปิดใกล้ระดับ 210-211 โดยรวมแทบไม่เปลี่ยนแปลง

โดยรวมแล้ว อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่สูงขึ้นยังคงหนุนค่าเงินดอลลาร์เมื่อเทียบกับเยน ขณะที่ยูโรและปอนด์เผชิญแรงกดดันเล็กน้อยจากสัญญาณนโยบายของธนาคารกลางของตนเองและข้อมูลเศรษฐกิจที่อ่อนลง มองไปข้างหน้า หากเฟดปรับลดดอกเบี้ยเชิงรุกมากกว่าคู่แข่ง ค่าเงินดอลลาร์อาจเริ่มอ่อนค่าลงในช่วงปลายปี 2026 สำหรับตอนนี้ การเคลื่อนไหวของค่าเงินยังคงสะท้อนภาวะการรับความเสี่ยงและส่วนต่างอัตราผลตอบแทนเป็นหลัก โดยดัชนีดอลลาร์สหรัฐปิดสัปดาห์ในระดับแข็งค่าขึ้นเล็กน้อย

แนวโน้มและสัปดาห์ข้างหน้า

เมื่อเข้าสู่ช่วงต้นปี 2026 ความสนใจของตลาดกลับไปที่ข้อมูลเศรษฐกิจที่กำลังจะประกาศ ในสหรัฐฯ ตัวชี้วัดการจ้างงานจะถูกจับตาอย่างใกล้ชิด รวมถึงดัชนี ISM ภาคการผลิตและรายงานการจ้างงานเดือนมกราคม เพื่อประเมินสัญญาณการชะลอตัวของตลาดแรงงานหรือแรงกดดันด้านค่าจ้างที่กลับมาอีกครั้ง การแถลงของผู้กำหนดนโยบายจากเฟด ECB และ BoE ก็มีแนวโน้มส่งผลต่อความคาดหวังในระยะสั้น

การเมืองสหรัฐฯ อาจเพิ่มความไม่แน่นอนอีกชั้นหนึ่ง จากความคืบหน้าเกี่ยวกับการแต่งตั้งประธานเฟดและการตัดสินคดีด้านนโยบายการค้า ฤดูกาลประกาศผลประกอบการจะเริ่มขึ้นในช่วงกลางเดือนมกราคม นำโดยธนาคารสหรัฐฯ และบริษัทเทคโนโลยีรายใหญ่ ซึ่งแนวทางและการคาดการณ์จะมีบทบาทสำคัญต่อทิศทางตลาดที่ยังคงขับเคลื่อนด้วยโมเมนตัม

ในยุโรป ข้อมูล GDP ไตรมาสที่สี่และเงินเฟ้อในช่วงปลายเดือนมกราคมจะเป็นปัจจัยสำคัญ แม้ว่าปฏิทินระยะสั้นจะค่อนข้างเบาบาง การประกาศข้อมูลการค้าและ PMI ของจีนที่กำลังจะมาถึงจะถูกติดตามอย่างใกล้ชิด เพื่อประเมินความยั่งยืนของการฟื้นตัว โดยรวมแล้ว ตลาดมีแนวโน้มเคลื่อนไหวตามข้อมูลและอยู่ในโทนระมัดระวังในช่วงต้นปีที่สภาพคล่องบางจากวันหยุด โดยคาดว่าจะยังคงมีเสถียรภาพ เว้นแต่จะมีข้อมูลเศรษฐกิจหรือเหตุการณ์ทางภูมิรัฐศาสตร์ใหม่ ๆ ที่จุดชนวนความผันผวนอีกครั้ง