고용 둔화, 중국 부담, 금은 빛나다 | 주간 요약: 2025년 9월 1–5일

경제 개요

9월은 부진한 지표, 신중한 중앙은행, 그리고 지속되는 지정학적 위험을 저울질하며 시작됐다.

미국에서는 8월 고용보고서가 분위기를 주도했다. 비농업 고용은 16만5천 명 증가하며 예상치를 밑돌았고, 실업률은 4.3%로 상승해 2023년 이후 최고치를 기록했다. 임금 상승률은 전년 대비 3.9%로 둔화, 인플레이션 압력 완화를 시사했지만 노동 수요도 약화됐다. 제조업은 ISM 지수 47.8로 위축 상태를 유지했으나 서비스업은 52.7로 버텼다. 파월 의장의 잭슨홀 비둘기파적 발언과 함께 이 데이터는 9월 연준 금리 인하 기대를 강화했다.

영국은 전환점을 맞고 있다. 8월 BoE는 기준금리를 4.0%로 인하했는데 아슬아슬한 결정이었다. 베일리 총재는 너무 빠른 조치를 경계해야 한다고 강조했다. 인플레이션은 여전히 3.7%로 높았고 임금 상승세도 강했다. 서비스 PMI는 50.5로 하락해 둔화 조짐을 보였으나 주택 및 소비자 신용 지표는 견조해 파운드화를 지탱했다. 시장은 올해 안에 한 차례 추가 인하를 예상한다.

유로존은 엇갈린 모습을 보였다. 8월 CPI는 2.1%로 완화되어 디스인플레이션 진전을 보였고, 종합 PMI는 51.0으로 유지됐다. 그러나 독일의 공장 주문은 실망스러웠고, 프랑스에서는 바이루 총리가 신임투표를 앞두면서 채권 시장이 흔들리고 재정 우려가 부각됐다.

중국은 다시 뒤처졌다. PMI는 여전히 약세였고 서비스업도 식었으며 부양책도 신뢰를 끌어올리지 못했다. 위안화는 수년 만의 저점 부근에 머물렀고, 증시는 하락했으며, 인도도 미국의 새로운 관세로 압박을 받았다.

주식, 채권 & 원자재

주식시장은 굴곡진 한 주였다. 미국에서 S&P 500은 0.3%, 나스닥은 0.4% 하락하며 3주 연속 상승세를 마감했다. 다우지수는 순환주 강세와 방어주의 약세가 상쇄되며 보합권에서 마감했다. 부진한 고용 데이터는 금리 인하 기대를 높였지만 동시에 경제가 예상보다 빨리 둔화되고 있다는 우려를 불렀다.

유럽은 부진했다. STOXX 600은 은행과 산업주 하락에 1.1% 내렸고, 파운드 강세로 수출주와 소매주가 압박을 받으며 FTSE 100은 0.9% 하락했다. 일본 닛케이는 엔화 강세로 0.7% 하락했다. 중국은 새로운 정책에도 불구하고 하락하며 신흥국 시장 전반이 약세를 보였다.

채권은 꾸준한 수요를 끌어냈다. 미국 10년물 금리는 9bp 하락해 4.14%를 기록했고, 2년물은 3.53%로 하락했다. 강한 입찰 수요는 정치적 소음에도 불구하고 미 국채의 안전자산 매력을 강조했다. 영국 국채 금리는 4.28%로 하락했는데, 이는 BoE 완화 기대가 축소된 영향이었다.

원자재는 엇갈렸다. 브렌트유는 $69를 찍은 뒤 1.2% 올라 $68.5 부근에서 마감했고, WTI는 $64.7에서 마쳤다. 금은 랠리를 이어가며 1.5% 상승해 온스당 $3,495를 기록했다.

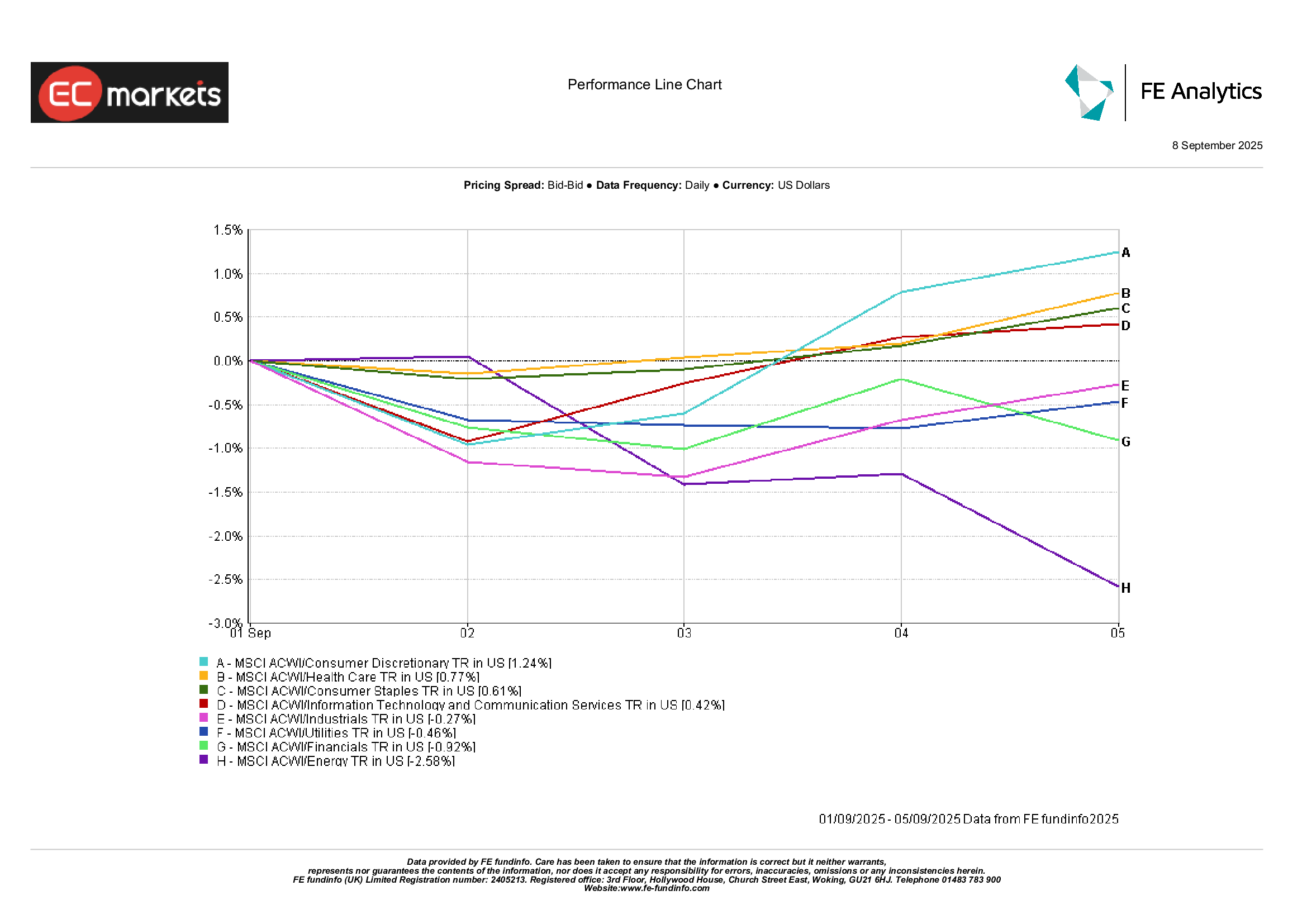

섹터별 성과

섹터 리더십은 다시 바뀌었다.

임의소비재가 선두를 차지하며 1.2% 상승했다. 미국 소매 실적 호조와 가계가 높은 차입 비용을 견딜 수 있다는 기대가 반영됐다. 헬스케어는 긍정적인 임상 결과와 안전하면서도 성장친화적인 특성 덕분에 0.8% 올랐다. 필수소비재도 식품업체의 안정적인 실적으로 0.6% 상승했다.

반대로 에너지는 2.6% 하락했다. 유가의 막판 반등에도 수요 지속성에 대한 의문이 남았다. 유틸리티는 0.5% 하락했는데, 높은 금리가 배당 매력을 계속 약화시켰기 때문이다. 산업재는 물류와 운송 부진으로 0.3% 하락했으나 항공우주는 견조했다.

이번 주는 소비자 관련 종목이 선전한 반면 에너지와 전통적인 방어주는 뒤처졌다.

출처: FE Analytics. 모든 지수는 USD 기준 총수익. 과거 실적은 미래 실적의 신뢰할 수 있는 지표가 아닙니다. 2025년 9월 5일 기준 데이터.

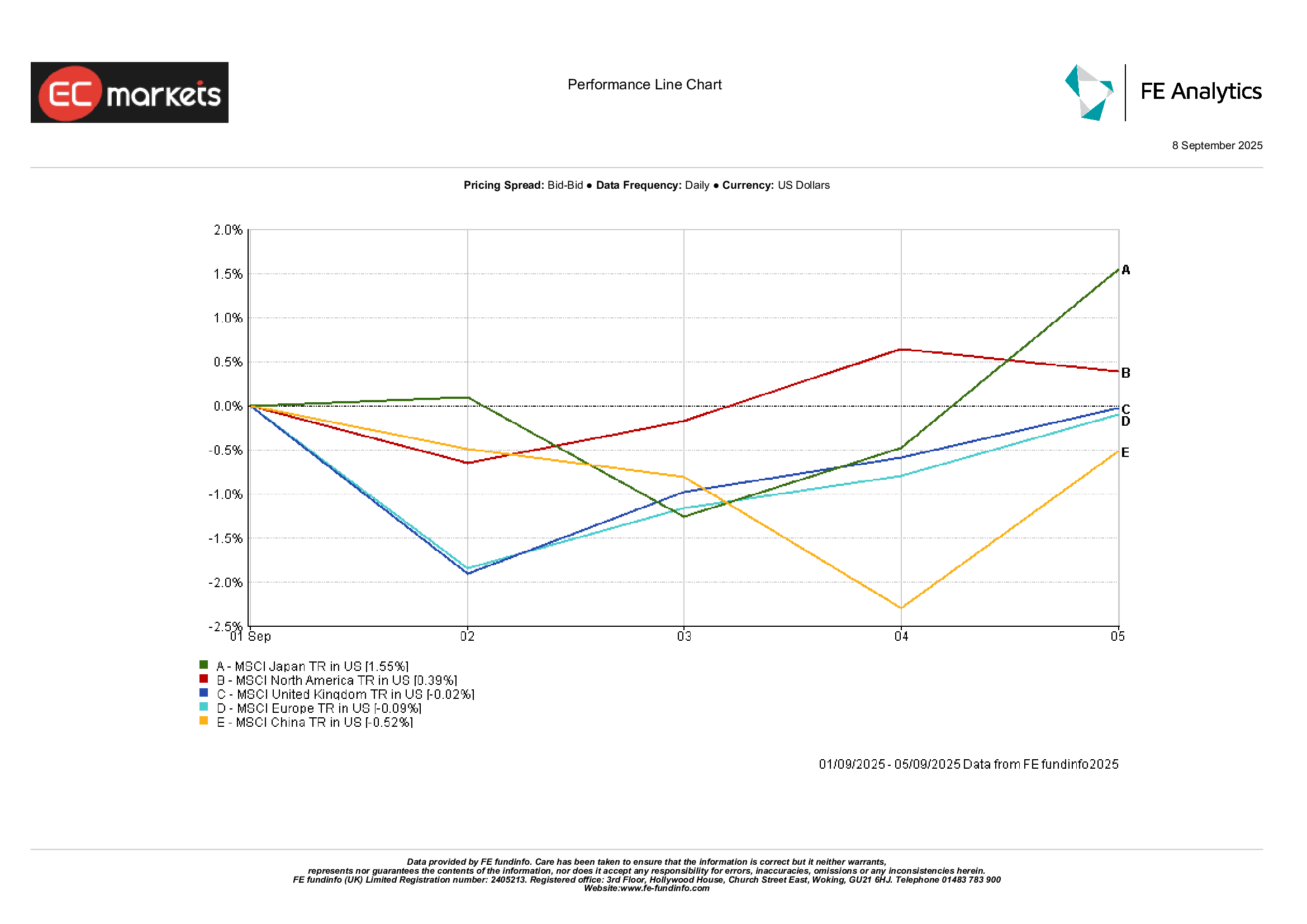

지역별 시장

지역별 흐름은 다양한 모습을 보였다.

일본은 엔화 강세와 기업 심리 개선에 힘입어 MSCI Japan이 1.6% 상승하며 선전했다. 북미도 견조한 미국 데이터 덕분에 MSCI가 0.4% 상승했다. 유럽은 부진해 MSCI Europe이 0.1% 하락했고, 영국은 정치적 불확실성과 통화 강세로 0.02% 하락했다. 중국은 점진적 정책 조치에 대한 회의감 속에 MSCI China가 0.5% 하락하며 주요 시장 중 가장 약세를 보였다.

출처: FE Analytics. 모든 지수는 USD 기준 총수익. 과거 실적은 미래 실적의 신뢰할 수 있는 지표가 아닙니다. 2025년 9월 5일 기준 데이터.

외환시장

달러는 약세를 보였다. DXY 지수는 0.3% 내려 97.8을 기록했는데, 부진한 고용보고서가 연준 인하 기대를 강화했기 때문이다. EUR/USD는 1.171에서 보합 마감했으며, 1.164~1.172 사이에서 등락을 거듭했다. GBP/USD는 1.354 부근에서 0.2% 하락 마감했지만 영국의 견조한 지표가 달러 변동을 상쇄했다.

엔화는 지지를 받았다. USD/JPY는 148.5에서 148.2로 하락했는데, 이는 미국 금리 하락이 안전자산 수요를 높였기 때문이다. GBP/JPY는 약 0.7% 상승하며 2016년 이후 처음으로 200 위에서 마감했다. 원자재 통화는 더 나았다. AUD/USD는 원유와 금속 강세와 함께 0.4% 올랐고, 위안화는 PBoC 조치 이후 안정됐으며, 루피는 3주 최저 부근에서 약세를 유지했다.

전망 & 다음 주

다음 주는 일정이 빡빡하다. 미국에서는 수요일 CPI, 목요일 PPI 발표가 핵심으로 디스인플레이션이 계속되는지 보여줄 것이다. 소매판매와 미시간 소비자심리지수도 소비자 상황을 보완한다. 연준 회의가 임박한 만큼 모든 지표가 면밀히 주시될 것이다.

유럽에서는 GDP와 인플레이션 지표가 발표될 예정이며, 프랑스 신임투표 등 정치적 이슈가 주목된다. 영국은 주택 및 지출 데이터 발표를 앞두고 있으며, 가계의 회복력 약화 여부가 관심사다.

아시아에서는 중국의 무역 및 신용 지표가 발표되며, 둔화를 확인시킬지 아니면 안정화 신호를 보일지가 주목된다. 일본은 기계 주문과 함께 BoJ의 의견 요약을 발표해 정책 기조 변화 여부를 가늠할 기회를 제공할 것이다.

원자재 측면에서는 OPEC+ 회의가 4분기 공급 전망을 가늠하는 핵심 이벤트가 될 것이다. 지정학적 위험은 여전히 존재하며, 우크라이나부터 미-인도 무역 분쟁까지 다양하다.

9월 시즌성과 거래량 회복으로 변동성이 커질 수 있다. 투자자들은 신중한 낙관론을 유지하며 중순에 접어들고 있지만, 밸류에이션이 이미 높은 만큼 예상치 못한 충격이 나오면 더 큰 움직임을 촉발할 수 있다.