Deux semaines qui ont réinitialisé les attentes : ce que les données de janvier-février nous ont réellement appris

Certains moments de marché semblent plus bruyants que d’autres ; non pas uniquement à cause des gros titres, mais parce que plusieurs signaux arrivent en même temps et incitent les investisseurs à repenser la situation dans son ensemble. La dernière semaine de janvier et la première semaine de février ont constitué l’un de ces moments.

Un ensemble de publications américaines retardées, combinées à de nouvelles données sur l’inflation et l’emploi, a créé une fenêtre comprimée durant laquelle les attentes de croissance, les hypothèses de taux et le leadership sectoriel ont été discrètement réévalués. Rien de spectaculaire en surface, mais en profondeur, le sentiment a changé. Voici ce qui a évolué, et pourquoi cela compte pour la prochaine phase de 2026.

Le contexte : services solides, industrie en retrait

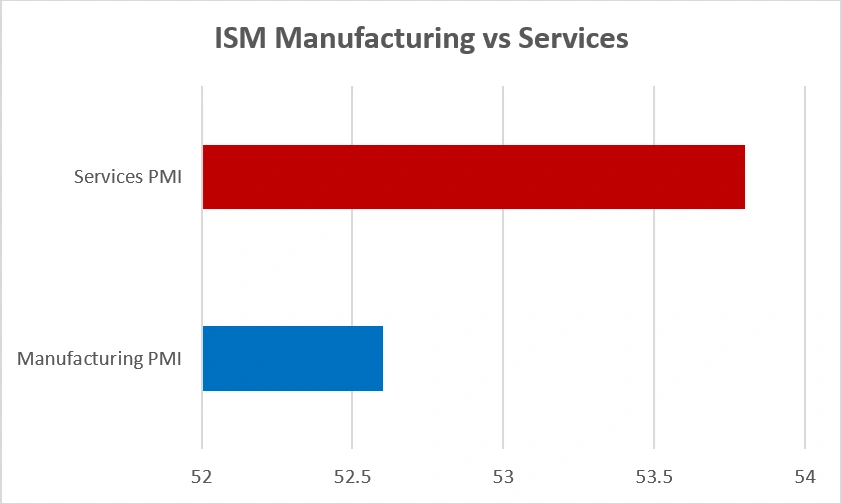

Les données de début février ont mis en évidence la configuration économique à « deux vitesses ». L’industrie manufacturière n’est revenue que récemment en zone d’expansion, l’ISM Manufacturing PMI remontant à 52,6 après plusieurs mois de contraction. Les services sont restés solides, à 53,8 en janvier, marquant le 19e mois consécutif de croissance du secteur.

ISM Manufacturing vs Services PMI (janvier 2026)

Source : Institute for Supply Management (ISM).

L’activité des services est restée plus forte que celle de l’industrie début 2026, les deux secteurs se maintenant au-dessus du seuil d’expansion de 50 points.

Les tendances du marché du travail ont montré une modération similaire. Les employeurs privés n’ont créé que 22 000 emplois en janvier, un chiffre faible dû aux pertes dans des secteurs comme les services professionnels (-57 000) et l’industrie manufacturière (-8 000), tandis que l’éducation et la santé ont ajouté 74 000 emplois, évitant une baisse globale des embauches. Le sentiment des consommateurs s’est légèrement amélioré, atteignant 57,3, mais reste environ 20 % en dessous des niveaux de l’an dernier, soulignant des inquiétudes persistantes concernant les finances et la stabilité de l’emploi.

Pourquoi c’est important : une économie qui ralentit sans s’arrêter laisse aux banques centrales la possibilité de rester patientes. Pour les marchés, cela signifie généralement un leadership plus étroit et une sensibilité accrue à chaque publication de données.

Inflation et taux : la main discrète sur le volant

La croissance constituait toujours la toile de fond, mais ce sont l’inflation et les anticipations de taux qui ont guidé l’essentiel des mouvements. L’inflation globale s’est modérée à 2,7 %, tandis que l’inflation sous-jacente s’est maintenue à 2,6 % — en baisse, mais pas encore suffisamment régulière pour inspirer un réel apaisement. Cette situation de « presque, mais pas encore » a façonné une grande partie du sentiment début février, déplaçant le débat de la question de savoir si l’inflation va baisser vers celle de la fluidité de sa trajectoire et de la durée pendant laquelle la Fed pourrait maintenir une politique restrictive pour s’en assurer.

Ces interrogations sont apparues le plus clairement sur le marché obligataire. Le rendement du Trésor américain à 10 ans a évolué autour de 4,20–4,29 %, et même de faibles variations quotidiennes ont suffi à influencer les valorisations, en particulier dans les segments du marché actions sensibles aux taux.

Rendement du Trésor à 10 ans (janv.–févr. 2026)

Source : Board of Governors of the Federal Reserve System (États-Unis) via FRED®

C’est pourquoi les actions ont évolué de cette manière. Non pas dans la panique, mais dans une recalibration discrète et ordonnée. Lorsque les rendements montaient, les valeurs sensibles aux taux reculaient ; lorsque les rendements se stabilisaient, les marchés retrouvaient leur équilibre. Il s’agit d’un comportement typique de fin de cycle, lorsque l’inflation s’améliore de façon inégale et que le marché obligataire, plus que les gros titres, donne le ton en silence.

Actions : rotation sans panique

Malgré un calendrier chargé, les actions ne se sont pas effondrées, elles se sont adaptées. La volatilité a augmenté à mesure que les investisseurs se couvraient autour des principales publications, mais le climat général est resté ordonné. Sous la surface, le leadership a continué d’évoluer :

Les valeurs technologiques orientées croissance et les industrielles cycliques se sont affaiblies lorsque les rendements ont augmenté, reflétant leur sensibilité aux taux d’actualisation et aux bénéfices liés au cycle.

Les secteurs défensifs comme la santé et les biens de consommation de base ont trouvé un soutien régulier. Il ne s’agissait pas d’une fuite vers la sécurité, mais d’une réponse pragmatique à l’incertitude concernant le calendrier de l’assouplissement monétaire.

On peut y voir un passage de l’optimisme guidé par les taux à un réalisme guidé par les données ; une attitude de fin de cycle qui privilégie la discipline, l’équilibre et une gestion prudente des positions.

Logement et consommation : des signaux de taux en temps réel

Deux secteurs ont offert un aperçu clair de la manière dont la politique restrictive se diffuse dans l’économie.

H Le logement a montré des signes de stabilisation prudente à mesure que les taux hypothécaires se sont enfin détendus, suggérant que le pire du choc des taux pourrait être passé. Cela n’implique pas un rebond, mais indique que la phase la plus dure du choc pourrait être derrière nous, un point important étant donné que le logement a tendance à anticiper les points de retournement.

La consommation de détail a été plus nuancée. Les consommateurs continuent de dépenser, mais de manière plus sélective. Les dépenses essentielles restent solides ; les achats discrétionnaires semblent plus sensibles aux taux. Pour les résultats des entreprises, cette orientation vers la durabilité plutôt que l’aspiration est significative.

Pourquoi ces deux semaines ont compté

Pris isolément, aucun des indicateurs de février n’était spectaculaire. Collectivement, ils ont réinitialisé les attentes. Les marchés avaient commencé l’année en anticipant une transition fluide vers une inflation plus faible, une croissance stable et des baisses de taux graduelles. Les dernières données n’ont pas invalidé ce scénario, mais l’ont rendu plus lent, plus irrégulier et plus dépendant de ce qui viendra ensuite.

Concrètement, cela signifie :

- Les valorisations sont plus difficiles à étirer sans progrès clairs sur la désinflation.

- Le leadership sectoriel évolue par rotation plutôt que par tendance nette.

- La volatilité augmente même lorsque les récits de long terme restent intacts.

De manière cruciale, cette séquence a renforcé l’attention portée à la réunion de politique monétaire de mars, désormais le prochain point de contrôle pour la confiance dans la trajectoire d’atterrissage en douceur.

Ce que cela signifie pour les investisseurs

Ces deux semaines n’ont pas apporté de drame — elles ont apporté de la clarté. L’économie américaine paraît résiliente mais en ralentissement, l’inflation recule mais de façon inégale, et les anticipations de taux s’ajustent plutôt que de s’effondrer. Ce mélange produit rarement des trajectoires linéaires.

Pour les portefeuilles, cela plaide pour :

- L’équilibre plutôt que l’audace : associer une croissance de qualité à des défensives résilientes.

- Des cycliques sélectionnées : privilégier les entreprises disposant d’un pouvoir de fixation des prix et de bilans solides.

- Le respect du risque de duration : laisser les données guider le positionnement plutôt que de compter sur des espoirs précoces de pivot.

La phase du récit facile est terminée. La suite sera moins dictée par les gros titres que par le rythme régulier des fondamentaux, et ce changement plus discret est souvent celui qui compte le plus.