Qu’est-ce qu’une récession et en quoi est-elle différente d’un krach boursier ?

Chaque fois que l’économie vacille ou que les marchés dévissent, les mêmes termes resurgissent : récession et krach boursier. Parfois dans le même titre – comme s’ils étaient interchangeables. Mais voici la réalité : ils ne le sont pas.

Le premier concerne l’économie réelle – emplois, dépenses, production. Le second ? Il relève des marchés financiers. Ils peuvent coexister, certes. Mais pas toujours. Décomposons leurs différences, les raisons de cette confusion, et leurs implications actuelles.

Qu’est-ce qu’une récession exactement ?

En termes simples, une récession correspond à un ralentissement économique généralisé – baisse des dépenses, réduction de l’activité des entreprises et hausse du chômage. Ce n’est pas un simple ralentissement mais un déclin soutenu. Les économistes utilisent souvent deux trimestres consécutifs de croissance négative du PIB comme référence, mais aux États-Unis, le National Bureau of Economic Research (NBER) approfondit l’analyse. Il examine salaires, emploi, production et consommation pour déclarer officiellement une récession.

Les déclencheurs ? Rarement un seul facteur. Hausse trop rapide des taux d’intérêt, inflation galopante, ou chocs externes (guerre, pandémie). La plupart des récessions résultent de pressions combinées.

L’économie américaine a connu 12 récessions depuis 1945, d’une durée moyenne de 10 mois. La plus sévère – la Grande Récession (2007-2009) – a duré 18 mois.

Et un krach boursier alors ?

Un krach est une secousse soudaine de la confiance des investisseurs. Les cours s’effondrent en quelques jours, la panique s’installe, la volatilité explose. Spectaculaire et rapide.

Contrairement à une récession (mois/années), un krach peut être éphémère. Mais ses conséquences persistent : érosion de la richesse, remise en question des stratégies d’investissement.

Exemples marquants :

- L’éclatement de la bulle internet en 2000 a frappé les techs, sans effondrement économique immédiat.

- En 2008, le krach financier a précipité une récession profonde.

- Début 2020, les marchés ont plongé avec le COVID-19 – la récession qui a suivi fut brève. Le S&P 500 a chuté de 30% en 22 jours – record de vitesse !

Krachs et récessions peuvent coexister, mais l’un n’implique pas systématiquement l’autre.

Origines de la confusion

La confusion naît du calendrier – et des anticipations.

Les marchés sont prospectifs. Ils réagissent aux anticipations, non à la réalité immédiate. Si une récession est pressentie, les cours chutent préventivement. À l’inverse, les signes de reprise peuvent doper les marchés avant même l’amélioration économique.

D’où ce décalage perçu entre marchés et économie réelle. Ce n’est pas un bug, mais une caractéristique intrinsèque des marchés.

En 2008 et 2020, le marché actions a anticipé les récessions officielles de plusieurs mois.

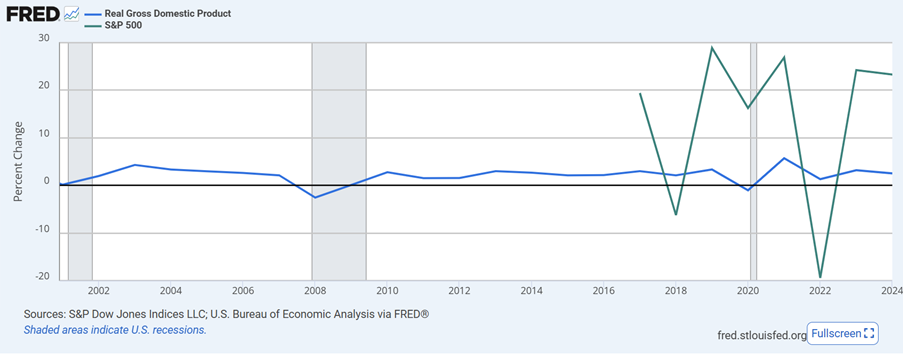

S&P 500 vs. Croissance du PIB américain (2000-2024)

S&P Dow Jones Indices LLC ; U.S. Bureau of Economic Analysis via FRED®. Zones ombrées : récessions US. Les performances passées ne préjugent pas des résultats futurs. Données au 3 juillet 2025.

Les marchés évoluent par cycles plus erratiques que l’économie réelle. Ce graphique montre que le S&P 500 varie fortement d’une année sur l’autre, tandis que la croissance du PIB reste plus stable – même en récession. D’où un sentiment médiatique souvent plus dramatique que la réalité économique.

Quel est le plus impactant ?

Tout dépend du point de vue. Pour le grand public, une récession est plus tangible : chômage, pouvoir d’achat… Un krach ? Douloureux pour les investisseurs, mais moins directement ressenti.

Confondre les deux peut s’avérer coûteux. Vendre paniqué pendant un krach revient à cristalliser des pertes avant un rebond. Inversement, ignorer les signaux économiques peut exposer son portefeuille à long terme.

Distinguer ces concepts est crucial – surtout en période de turbulence.

Où en sommes-nous mi-2025 ?

Question cruciale : récession, krach… ou aucun des deux ?

Mi-2025, la croissance ralentit mais persiste. Selon le Bureau of Economic Analysis, le PIB réel américain a reculé de 0,5% (annualisé) au T1, tiré par les importations et une consommation atone. Le chômage (4,1%) reste bas. L’inflation se modère (IPC sous-jacent à 3,1%) mais dépasse encore l’objectif de 2% de la Fed. Les consommateurs continuent de dépenser : ventes au détail +0,2% en mai, portées par le voyage et le e-commerce.

Les marchés ne paniquent pas : le S&P 500 progresse de 5-6% depuis janvier, le Nasdaq-100 +8% grâce à l’IA et aux semi-conducteurs. Le Nikkei 225 stagne autour de 38 000 – loin de son record de 42 000 (juillet 2024), mais en territoire positif. Aucune caractéristique de krach.

Les banques centrales assouplissent leur politique : la BCE a baissé ses taux, la Fed maintient les siens à 4,25-4,50% depuis fin 2024 – signe d’un infléchissement des craintes inflationnistes.

Malgré les risques (inflation persistante, tensions géopolitiques), aucun signe de récession ou de krach. Nous évoluons plutôt dans une phase de croissance ralentie mais stable, marquée par la prudence plutôt que l’effondrement.