Pétrole, inflation et dollar : l’énergie peut-elle rester une couverture en 2025 ?

La flambée des prix du pétrole au début de l’année 2025 a fait des coûts de l’énergie un facteur majeur de la hausse de l’inflation. Les attentes élevées des ménages américains en matière d’inflation ont conduit les investisseurs à utiliser le pétrole comme stratégie de protection contre l’inflation. Le marché pétrolier joue désormais un rôle clé dans la détermination des taux d’inflation, de la valeur du dollar et du sentiment général du marché.

Le marché cherche à comprendre si les investissements dans l’énergie continueront à protéger les portefeuilles dans une période de ralentissement économique et de baisse des taux d’intérêt.

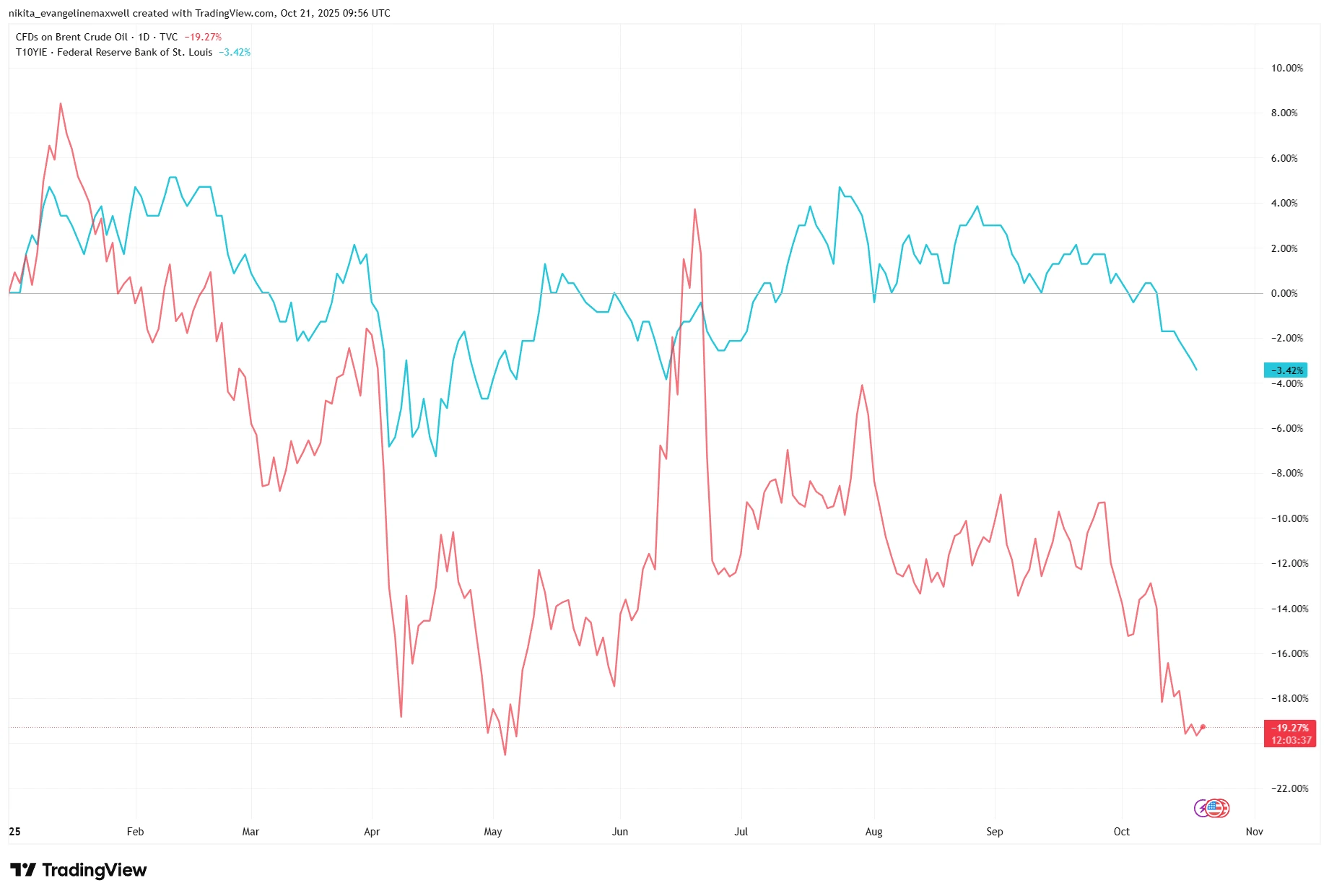

Le Brent et les attentes d’inflation ont fortement divergé depuis le deuxième trimestre

Source : TradingView. Tous les indices sont en dollars américains et en rendement total. Les performances passées ne garantissent pas les résultats futurs. Données au 21 octobre 2025.

Au début de 2025, le Brent et les attentes d’inflation évoluaient de concert. Depuis le milieu de l’année, la baisse des prix du pétrole diverge des taux d’inflation encore élevés (un signe que le rôle du pétrole comme couverture pourrait évoluer).

Facteurs clés

Le marché pétrolier a connu une forte volatilité, réagissant aux variations des taux d’inflation et des prévisions du marché des devises. Le prix du Brent a augmenté dans la première partie de l’année, car la dépréciation du dollar a rendu les devises étrangères plus chères, stimulant ainsi la demande. La hausse des prix s’explique par deux facteurs : une demande saisonnière accrue et des prévisions météorologiques annonçant un hiver rigoureux. Le marché reste soutenu par les programmes de relance de la Chine, la reprise des voyages et les prévisions de l’OPEP selon lesquelles la consommation mondiale de carburant augmentera en 2025.

L’offre de pétrole reste limitée, car les membres de l’OPEP+ respectent leurs quotas de production convenus. Le groupe produit moins que ses objectifs officiels, tandis que les augmentations de production à venir seront compensées par des réductions prévues. Les États-Unis maintiennent une production élevée, proche de leurs records historiques, sans toutefois créer de surplus sur le marché.

Les investisseurs subissent également une prime de risque plus élevée en raison des conflits persistants au Moyen-Orient et des perturbations de l’approvisionnement en pétrole russe.

Fondamentaux

Les grandes compagnies pétrolières ont abordé 2025 en position de force. Des entreprises comme ExxonMobil et Shell génèrent d’importants flux de trésorerie libres, disposent d’un faible endettement et restituent plusieurs milliards de dollars aux actionnaires via des rachats d’actions. Exxon a évité d’accroître sa dette nette et a racheté 4,8 milliards de dollars d’actions rien qu’au premier trimestre. Shell a poursuivi ses rachats malgré la baisse des prix des matières premières. Les producteurs à faible coût restent stables, tandis que des sociétés plus endettées comme BP ont réduit leurs dividendes et ralenti leurs rachats.

À l’échelle du secteur, les bilans sont sains et les rendements des flux de trésorerie libres figurent parmi les plus élevés du marché. Les valorisations restent faibles par rapport aux indices plus larges, en partie à cause du caractère cyclique du secteur. Les rendements de dividendes autour de 4 à 5 % demeurent attractifs.

Toutes les entreprises ne sont pas exposées de la même manière. Les raffineurs bénéficient généralement d’une baisse ou d’une stabilisation des prix du brut grâce à l’élargissement des marges. Les grands groupes intégrés, dotés d’opérations diversifiées, sont mieux protégés contre la volatilité des prix du pétrole. En revanche, les entreprises de services pétroliers sont directement exposées à la réduction des dépenses d’exploration et de production et ressentent rapidement les effets d’une baisse des prix.

Vent arrière et vent contraire macroéconomiques

Le marché continue de soutenir les prix du pétrole grâce à plusieurs facteurs majeurs. Une politique monétaire plus souple et des taux d’intérêt plus faibles devraient accroître la demande. La combinaison des dépenses publiques pour les infrastructures et des programmes de relance favorisera la consommation de carburant. L’affaiblissement du dollar au début de 2025 a également stimulé la demande mondiale d’énergie.

Mais les risques demeurent. La croissance économique mondiale devrait ralentir, menée par la Chine et l’Europe. Si la demande reste inférieure aux attentes, le marché pourrait perdre son intérêt pour le pétrole. Lorsque l’inflation se stabilisera, le pétrole perdra son attrait comme couverture, car la hausse des coûts énergétiques pèsera sur la consommation.

Le lien entre la croissance économique et les décisions politiques déterminera si le pétrole peut conserver son rôle d’actif de couverture. Le marché retrouvera sa nature cyclique lorsque la croissance sera faible mais que la demande se renforcera.

Le secteur de l’énergie reste à la traîne du marché global malgré des fondamentaux solides

Source : TradingView. Tous les indices sont en dollars américains et en rendement total. Les performances passées ne garantissent pas les résultats futurs. Données au 21 octobre 2025.

L’indice XLE est à peine à l’équilibre depuis le début de l’année, tandis que le S&P 500 a fortement progressé. Cela suggère que les marchés considèrent les actions énergétiques comme un pari cyclique plutôt qu’une couverture structurelle.

Risques

Plusieurs risques majeurs pourraient inverser la tendance :

- Surproduction – Une forte augmentation de la production par l’OPEP+ ou le schiste américain pourrait inonder le marché.

- Désaccords au sein de l’OPEP+ – Les divergences ou le non-respect des engagements pourraient perturber les attentes d’approvisionnement.

- Choc de la demande – Un ralentissement, une crise ou une erreur politique majeure pourrait fortement peser sur la consommation.

- Rallye du dollar – Un dollar plus fort rendrait le pétrole plus cher à l’échelle mondiale, réduisant la demande.

- Réglementation – Les politiques climatiques ou fiscales pourraient réduire la demande future.

- Marges de raffinage – Une demande de produits raffinés plus faible pourrait réduire les bénéfices en aval, même si le prix du brut reste élevé.

Conclusion

Le pétrole peut encore agir comme couverture dans les bonnes conditions, notamment lorsque l’inflation dépasse les prévisions. Mais dans un environnement de baisse des taux et de croissance lente, son rôle devient plus complexe. En 2025, l’énergie pourrait être davantage un pari cyclique qu’une couverture structurelle.

Le pétrole peut toujours protéger les portefeuilles lorsque les prix augmentent, mais en 2025, tout dépendra autant du « moment » que de la « tendance ».