Les marchés mondiaux marquent une pause alors que les investisseurs attendent des signaux économiques plus clairs | Revue hebdomadaire : 2–9 février 2026

Aperçu économique

La semaine s’est déroulée sur fond de signaux économiques contrastés et de positions de politique monétaire prudentes de la part des principales banques centrales. Aux États-Unis, la fermeture temporaire du gouvernement a empêché la publication du rapport sur la situation de l’emploi de janvier comme prévu, privant les investisseurs de l’un des indicateurs les plus suivis de la semaine. Le Bureau of Labor Statistics a confirmé que la publication serait reprogrammée une fois le financement rétabli. Cela a créé un environnement informationnel plus calme, les marchés s’appuyant davantage que d’habitude sur les enquêtes et les orientations des entreprises.

Au Royaume-Uni, la Banque d’Angleterre a maintenu le taux directeur à 3,75 %, bien que le vote serré de 5 contre 4 ait mis en évidence l’équilibre délicat du débat. Alors que l’inflation devrait revenir vers 2 % à partir d’avril, la Banque continue de souligner la nécessité de preuves claires montrant que les pressions sur les prix s’atténuent de manière durable. Il s’agissait d’une décision stable, mais l’écart étroit suggère que la politique évolue progressivement plutôt que de rester immobile.

Dans l’ensemble de la zone euro, la BCE a également laissé les taux inchangés et a indiqué que l’inflation se rapproche de son objectif de 2 %. Le message est resté cohérent : la politique suivra les données et les décisions seront prises réunion par réunion. Dans un contexte mondial encore incertain et avec un euro plus ferme qu’en début d’année, la banque centrale a adopté un ton prudent, sans signaler ni urgence ni complaisance.

Actions, obligations et matières premières

Les marchés actions ont connu une semaine contrastée mais globalement stable. Aux États-Unis, le S&P 500 a terminé en baisse d’environ 2 % à 6 932,30, tandis que le Nasdaq Composite a également reculé d’environ 2 % à 23 031,21, reflétant la sensibilité persistante des valeurs technologiques. À l’échelle mondiale, l’indice MSCI World a reculé pour clôturer à 4 528,99.

Au Royaume-Uni, le FTSE 100 a relativement bien résisté, terminant la semaine en hausse, soutenu par des conditions domestiques plus stables et une réaction mesurée aux commentaires des banques centrales.

Les rendements des obligations d’État américaines ont légèrement baissé sur l’ensemble des maturités, avec le 2 ans à 3,47 %, le 10 ans à 4,21 % et le 30 ans à 4,85 % en fin de semaine. Le rapport sur l’emploi américain ayant été retardé, les marchés se sont appuyés sur des données plus légères, contribuant à un ton globalement prudent.

Les matières premières ont affiché une dynamique plus ferme. Le Brent a terminé la semaine en hausse de 2,64 % à 68,05 $, tandis que le WTI a progressé de 1,59 % pour clôturer à 63,13 $.

L’or a également progressé au cours de la semaine. Il a gagné environ 4,3 % pour terminer à 4 956 $, soutenu par un climat de marché plus calme et un rebond après les mouvements marqués observés fin janvier.

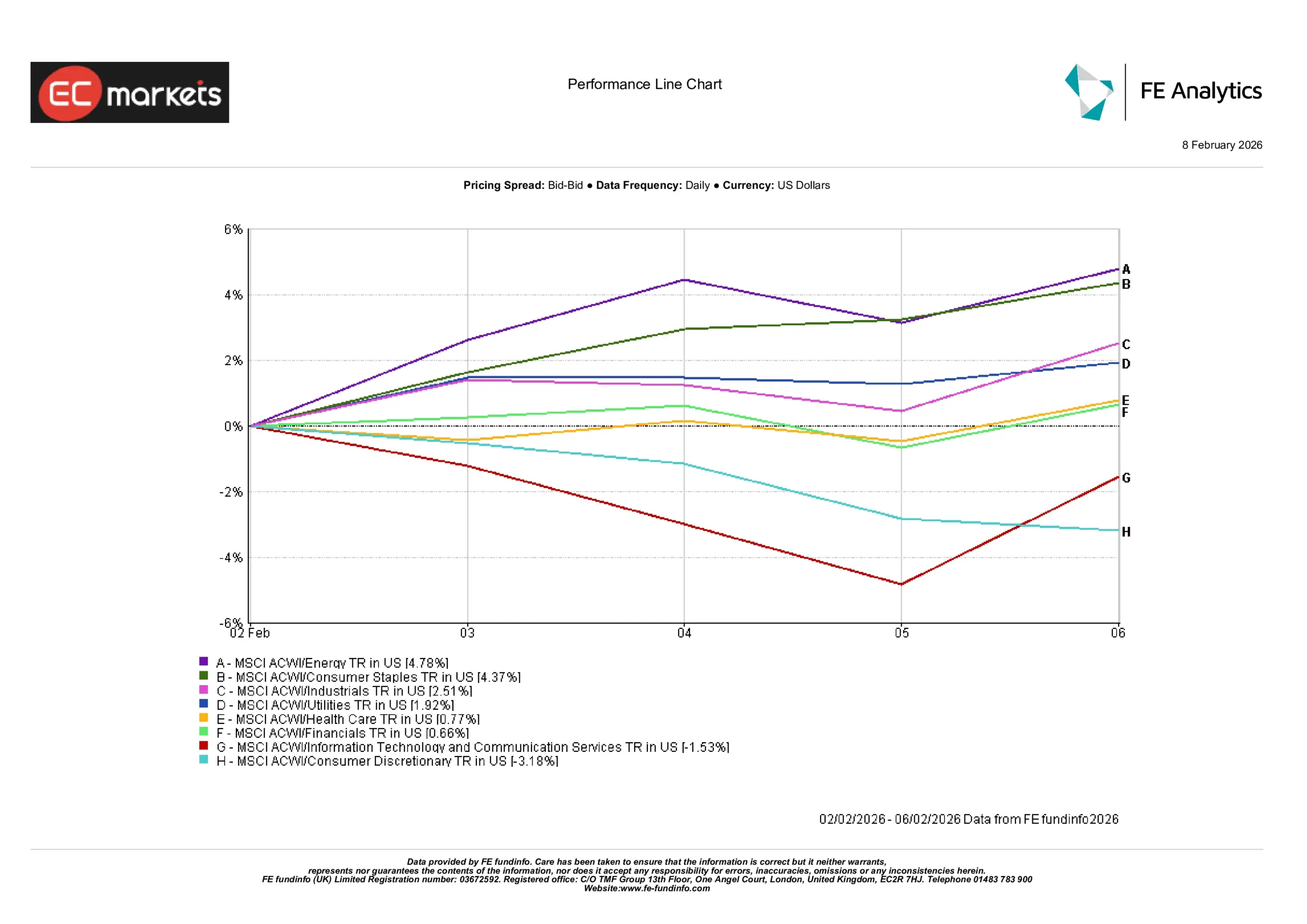

Performance sectorielle

Les mouvements sectoriels ont été plus marqués que ceux du marché actions dans son ensemble cette semaine.

Le secteur de l’énergie a mené avec un rendement de +4,78 %, soutenu par des prix du pétrole plus élevés, ce qui améliore généralement la visibilité des revenus pour les producteurs et renforce le sentiment sur l’ensemble de la chaîne d’approvisionnement. Les biens de consommation de base ont suivi avec +4,37 %, reflétant le rôle du secteur en tant qu’ancrage de stabilité lorsque les marchés deviennent plus sélectifs ; la demande pour les biens essentiels tend à se maintenir même lorsque les signaux économiques sont moins clairs. Les industrielles, en hausse de +2,51 %, ont bénéficié de la poursuite de l’activité mondiale, tandis que les services aux collectivités ont progressé de +1,92 %, les investisseurs se tournant vers des secteurs stables et orientés vers le revenu.

La santé (+0,77 %) et la finance (+0,66 %) sont restées relativement stables, en ligne avec un environnement macroéconomique plus calme. Les performances les plus faibles sont venues des secteurs sensibles à la croissance. Les technologies de l’information et les services de communication (-1,53 %) ont reculé alors que les investisseurs réévaluaient les valorisations dans un contexte d’évolution des anticipations de taux, tandis que la consommation discrétionnaire (-3,18 %) a chuté en raison des incertitudes entourant les dépenses des ménages.

Performance sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 6 février 2026.

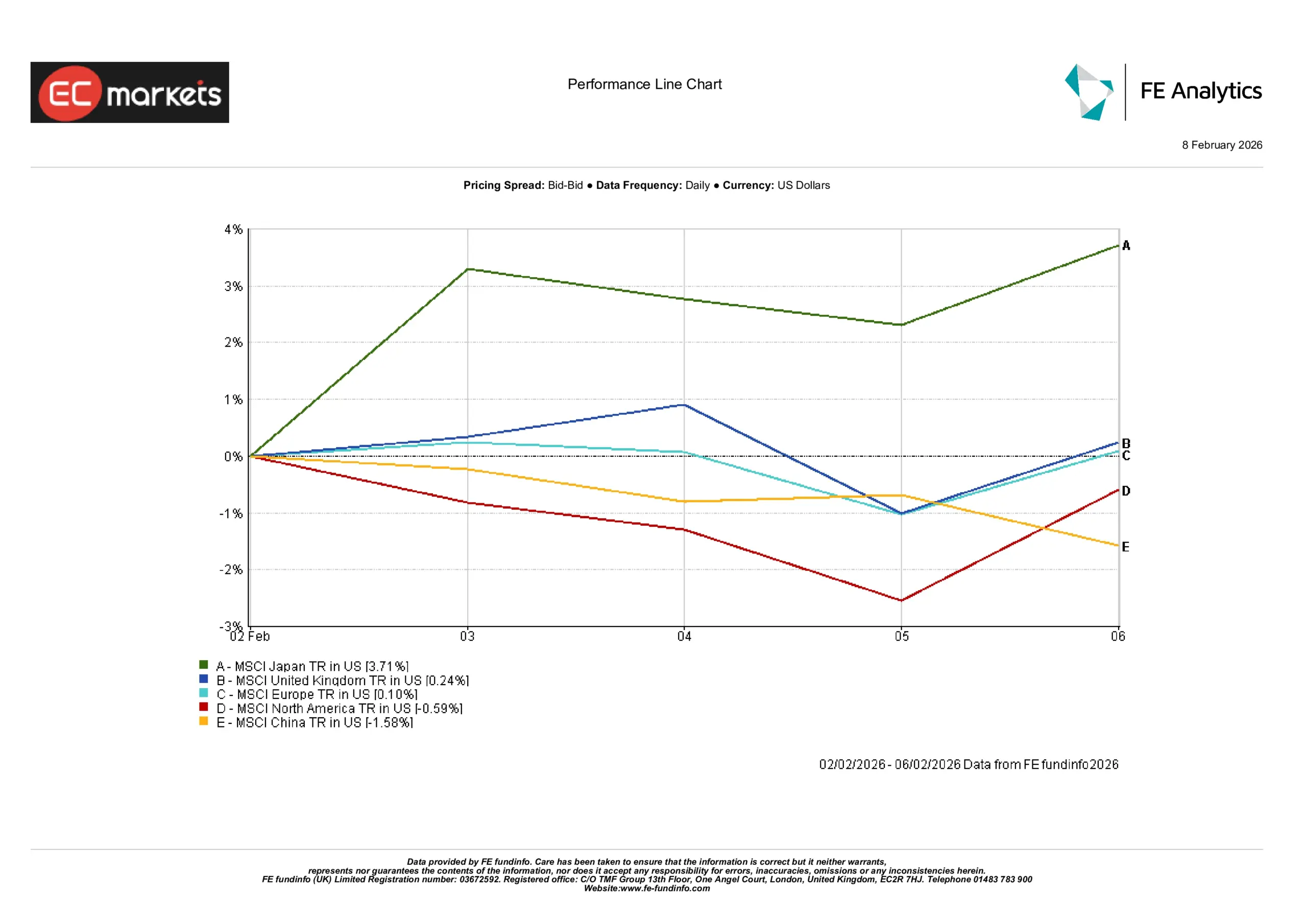

Marchés régionaux

Les rendements régionaux ont été plus dispersés que ceux des principaux indices mondiaux cette semaine.

Le Japon a mené avec une hausse de +3,71 %, se distinguant alors que les investisseurs regardaient au-delà du complexe technologique américain vers des marchés dont la performance était moins liée aux mêmes fluctuations des actions de croissance. Le Royaume-Uni a enregistré une hausse modeste de +0,24 %, en ligne avec le ton plus stable du FTSE 100, tandis que l’Europe est restée presque stable à +0,10 % après le maintien de la politique de la BCE, renforçant un sentiment de continuité plutôt que de surprise.

L’Amérique du Nord a reculé de -0,59 %, cohérent avec une semaine plus faible pour les actions américaines et un environnement de données plus calme après le report du rapport sur l’emploi américain, ce qui a réduit les repères macroéconomiques pour le sentiment. La Chine a chuté de -1,58 %, contribuant à un ton plus prudent dans les marchés émergents, où l’appétit pour le risque est resté sélectif plutôt que généralisé.

Performance régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 6 février 2026.

Marchés des changes

Les mouvements des devises ont été relativement mesurés cette semaine, davantage influencés par le ton des banques centrales que par une dynamique directionnelle marquée.

L’EUR/USD a progressé de 0,22 %, soutenu par le message stable de la BCE et l’absence de surprises majeures. La hausse modeste de la paire a reflété une réaction calme à la continuité de la politique plutôt qu’un changement des perspectives économiques.

Le GBP/USD a reculé de 0,38 %, la livre réagissant au vote serré de la Banque d’Angleterre et aux spéculations croissantes sur le moment où des baisses de taux pourraient débuter. Cela a affaibli la livre, les investisseurs privilégiant la clarté à l’incertitude.

L’USD/JPY a progressé de 1,02 %, le yen continuant de subir la pression de larges différentiels de taux d’intérêt. Même en l’absence de données significatives, le contexte monétaire global a maintenu le yen du côté faible.

Le GBP/JPY a gagné 0,63 %, combinant la faiblesse modérée de la livre face au dollar avec la faiblesse structurelle persistante du yen, laissant le cross légèrement en hausse dans l’ensemble.

Perspectives et semaine à venir

Le prochain point clé sera le rapport sur l’emploi américain de janvier reprogrammé, qui devrait aider à clarifier la situation de la demande de travail après une période de flux de données plus lent. Sa publication donnera également aux marchés une vision plus nette de la manière dont la Fed est susceptible d’interpréter la dynamique économique récente.

Au Royaume-Uni et dans la zone euro, l’attention restera portée sur les prochaines données d’inflation et sur la rapidité avec laquelle les pressions liées aux services continuent de s’atténuer. Les banques centrales ont clairement indiqué que les décisions dépendront des preuves plutôt que des attentes, de sorte que le ton devrait rester mesuré.

Avec la poursuite de la saison des résultats et le retour des données macroéconomiques à un rythme plus normal, les marchés pourraient rester sélectifs. Plutôt qu’une tendance directionnelle large, les investisseurs pourraient se concentrer sur la résilience, la solidité des bilans et la durabilité des prévisions de bénéfices à mesure que le tableau du début de 2026 se précise.