Signaux de calme de la Fed, signaux contrastés sur les marchés | Revue hebdomadaire : 26–30 janvier 2026

Aperçu économique

Les marchés ont passé la semaine à jongler entre deux forces bien connues : ce que les banques centrales sont prêtes à dire, et ce que les données suggèrent plus discrètement. Le principal point d’ancrage a été la décision de la Fed en janvier, au cours de laquelle les responsables ont maintenu le taux directeur inchangé dans une fourchette de 3,50 % à 3,75 %. Dans son communiqué, la Fed a répété que la croissance « s’étend à un rythme solide », a noté que les créations d’emplois sont « restées faibles », avec un taux de chômage montrant « quelques signes de stabilisation », et a indiqué que l’inflation demeure « quelque peu élevée ».

Les remarques accompagnant cette décision du président Powell ont renforcé l’idée que la politique monétaire repose désormais davantage sur la patience que sur l’élan. Il a décrit une économie entrant en 2026 sur « des bases solides », tout en reconnaissant que l’inflation reste au-dessus de l’objectif et que l’incertitude demeure élevée. En pratique, cette combinaison tend à rendre les investisseurs sensibles à chaque évolution marginale des rendements et de l’appétit pour le risque, car la prochaine décision est moins prédéfinie et dépend davantage des prochaines publications sur l’inflation et l’activité.

Au-delà de la Fed, le ton de la semaine a également été façonné par le jeu de forces entre les titres liés aux résultats des entreprises et le contexte des taux d’intérêt. Certaines séances ont semblé constructives en début de journée, mais la confiance ne s’est pas vraiment installée, et l’action des prix a suggéré que les investisseurs restaient disposés à réduire le risque lorsque le flux d’informations devenait moins confortable. Ce n’est pas inhabituel fin janvier, lorsque le positionnement et la saison des résultats peuvent amplifier les fluctuations quotidiennes, même si le récit macroéconomique n’a pas fondamentalement changé.

Actions, obligations et matières premières

Sur les marchés actions, les indices américains ont terminé la semaine de manière contrastée. Le S&P 500 a progressé de 0,3 %, tandis que le Nasdaq Composite a reculé de 0,45 %. Le Dow Jones Industrial Average a cédé 0,2 %, et le Russell 2000 a perdu environ 2,0 %, soulignant une semaine plus faible pour les petites capitalisations. Sur les marchés mondiaux, l’indice MSCI EAFE a gagné 1,6 %.

Sur le front des taux, les rendements des bons du Trésor américain ont terminé la semaine légèrement plus élevés sur la partie longue de la courbe et globalement stables sur la partie courte, un schéma cohérent avec l’idée que les investisseurs considèrent la Fed comme patiente plutôt que prête à assouplir rapidement. À la clôture de vendredi, le rendement à 2 ans s’établissait autour de 3,52 %, celui à 10 ans autour de 4,26 %, et celui à 30 ans autour de 4,87 %. Avec une Fed maintenant le taux des fonds fédéraux inchangé et réaffirmant sa dépendance aux données, la semaine n’a pas été marquée par un récit dominant unique sur le marché obligataire. Les rendements ont plutôt évolué en fonction des variations du sentiment de risque et de la manière dont les investisseurs ont interprété la position de la Fed entre inflation et emploi.

Les matières premières ont été plus directionnelles. Le pétrole a progressé de plus de 7,0 % sur la semaine, tandis que l’or a reculé de plus de 5,0 %. L’argent a fortement chuté, d’environ 20,0 %, un mouvement remarquable même selon les standards d’un marché volatil. Le principal enseignement est que la performance des matières premières a divergé : l’énergie s’est nettement renforcée, tandis que les métaux précieux, en particulier l’argent, ont effacé une part notable de leurs gains antérieurs.

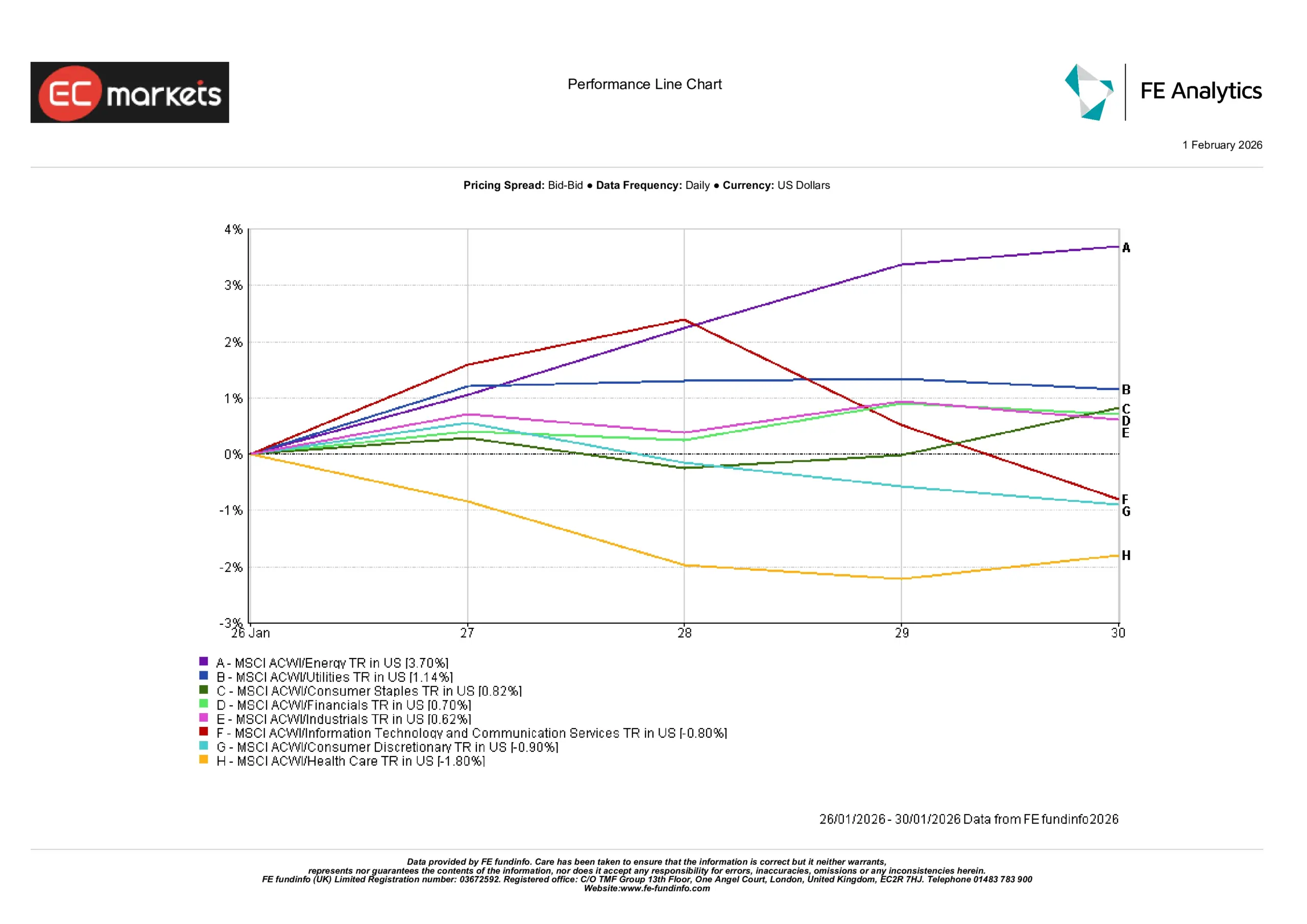

Performance sectorielle

L’énergie a été le leader incontesté, en hausse de 3,70 % sur la semaine. Les services aux collectivités ont également progressé, gagnant 1,14 %, et les biens de consommation de base ont avancé de 0,82 %, suggérant une orientation légèrement plus défensive en toile de fond. Les financières ont ajouté 0,70 % et les industrielles ont progressé de 0,62 %, deux performances solides mais moins spectaculaires que celle de l’énergie.

Du côté des secteurs plus faibles, les services de communication et les technologies de l’information ont reculé de 0,80 %, tandis que la consommation discrétionnaire a perdu 0,90 %. La santé a le plus sous-performé, avec un repli de 1,80 %.

En termes simples, la semaine a favorisé les secteurs liés à la hausse des prix du pétrole et aux flux de trésorerie plus stables, tandis que les segments plus sensibles à la croissance et à la consommation ont été plus vulnérables, les rendements restant élevés et les titres liés aux résultats créant des poches d’incertitude.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 30 janvier 2026.

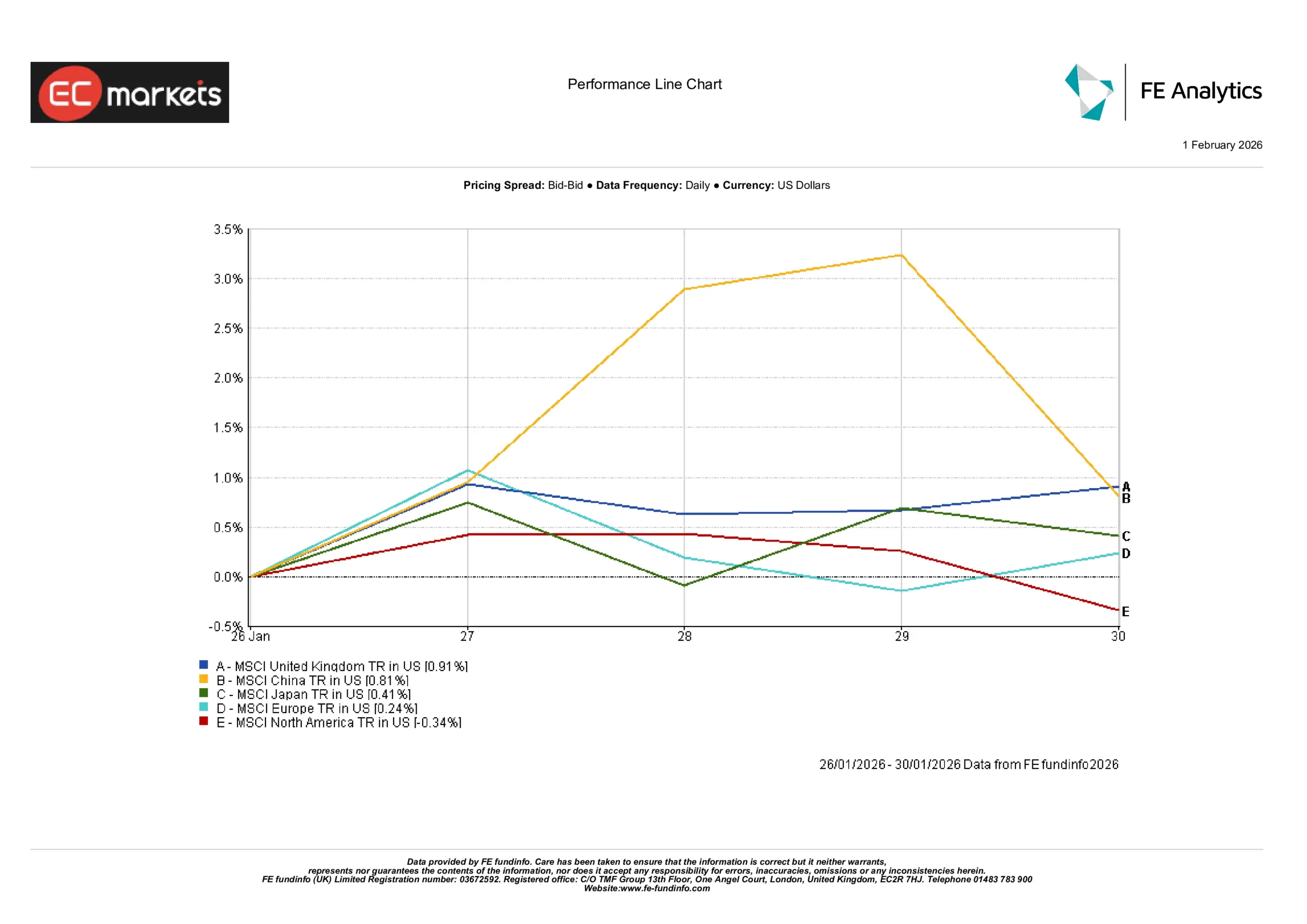

Marchés régionaux

La performance régionale a été menée par le Royaume-Uni, en hausse de 0,91 %, et la Chine, en hausse de 0,81 %. Le Japon a progressé de 0,41 % et l’Europe a terminé légèrement dans le vert, avec une hausse de 0,24 %. L’Amérique du Nord a fait figure d’exception, en recul de 0,34 % sur la semaine.

Cette répartition relative est cohérente avec l’expérience quotidienne des investisseurs : les marchés américains ont été tiraillés entre une résilience macroéconomique favorable et des réactions plus sélectives aux résultats, tandis que certaines régions d’Europe et d’Asie ont mieux résisté à l’approche de la fin de mois. Il convient également de noter que, dans des semaines comme celle-ci, les résultats régionaux peuvent refléter non seulement l’actualité locale, mais aussi la composition sectorielle de chaque région, en particulier le poids de l’énergie, des secteurs défensifs et des grandes valeurs technologiques.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 30 janvier 2026.

Marchés des changes

L’EUR/USD s’est replié sur la semaine, se raffermissant brièvement avant de s’orienter à la baisse à mesure que l’évolution des anticipations vis-à-vis de la Fed apportait un certain soutien au dollar. Le GBP/USD est resté globalement stable, la vigueur observée en milieu de semaine s’estompant à mesure que les mouvements plus larges du dollar prenaient le dessus. L’USD/JPY s’est affaibli en début de semaine avant de se redresser, reflétant le va-et-vient habituel entre sentiment de risque et évolution des rendements américains. Le GBP/JPY a légèrement progressé sur l’ensemble de la semaine, suggérant un ton de risque un peu plus ferme en fin de période malgré des échanges à double sens plus tôt dans la semaine.

Perspectives et semaine à venir

La semaine à venir devrait maintenir l’attention des investisseurs sur le même trio de facteurs : la communication des banques centrales, la prochaine série d’indicateurs d’inflation et d’activité, ainsi que le rythme des publications de résultats des entreprises. Après la décision de la Fed de maintenir les taux inchangés et de souligner sa dépendance aux données, les prochaines publications américaines seront suivies de près afin de déterminer si elles confirment l’image d’une croissance résiliente avec une inflation toujours supérieure à l’objectif, ou si elles atténuent cette perception.

La saison des résultats reste également un élément de fond important. Même lorsque le contexte macroéconomique semble stable, les résultats et les perspectives des entreprises peuvent rapidement modifier le leadership des indices, en particulier dans les secteurs liés aux dépenses technologiques, à la demande des consommateurs et à la sensibilité aux taux d’intérêt. Pour la plupart des investisseurs, l’état d’esprit le plus pragmatique reste le calme : la semaine écoulée a montré que les marchés sont toujours capables de changer rapidement de ton, mais aussi que les mouvements de prix peuvent rester contenus lorsque les décideurs politiques sont constants et que les données ne réservent pas de surprises majeures.