Les actions reculent en raison de l’incertitude politique et de données mondiales faibles | Récapitulatif hebdomadaire : 17–21 novembre 2025

Aperçu Économique

L’environnement de la semaine dernière a été marqué par la fin du blocage du gouvernement américain, qui a duré 43 jours, ainsi que par un ton prudent de la part des banques centrales. La prolongation du financement a levé une incertitude majeure mais a créé un retard dans la publication des données économiques, le rapport sur l’IPC d’octobre ayant été annulé. Les marchés anticipent de plus en plus une baisse des taux de la Fed en décembre, bien que les responsables de la Fed aient indiqué que la politique resterait restrictive jusqu’à ce que l’inflation soit maîtrisée.

En Asie, les données économiques chinoises ont déçu. La production industrielle et les ventes au détail du mois d’octobre ont augmenté à leur rythme le plus faible depuis la mi-2024, mettant en évidence une faiblesse persistante du secteur immobilier et une consommation fragile. Cependant, l’amélioration du dialogue commercial entre les États-Unis et la Chine, ainsi que l’accent mis par Pékin sur la technologie et la demande intérieure dans son programme 2026–2030, ont offert un léger soutien.

En Europe, les tendances inflationnistes ont continué de s’atténuer. L’IPC global de la zone euro a reculé à 2,1 %, tandis que l’inflation sous-jacente avoisine 2,4 %, amenant les responsables de la BCE à laisser entendre que le cycle de resserrement est terminé. De même, la Banque d’Angleterre a adopté un ton dovish alors que l’inflation britannique est tombée à 3,6 % et que la croissance des salaires s’est modérée. Néanmoins, le marché du travail britannique montre des signes de tension, avec un taux de chômage en hausse à 5,0 %.

Les évolutions géopolitiques ont également influencé le sentiment du marché. La désescalade diplomatique dans le détroit de Taïwan et un projet supposé de cessez-le-feu en Ukraine mené par l’UE ont contribué à apaiser les tensions mondiales, mais ont pesé sur les actions du secteur de la défense en Europe. Dans l’ensemble, l’appétit pour le risque est resté mitigé, les marchés oscillant entre optimisme lié à l’apaisement de l’inflation et inquiétudes persistantes concernant la faiblesse de la croissance.

Actions, Obligations & Matières Premières

Les actions mondiales ont reculé la semaine dernière, les investisseurs réduisant leur exposition aux valorisations jugées élevées, en particulier dans les secteurs de croissance. L’indice MSCI World a enregistré une baisse généralisée, menée par les pertes aux États-Unis. Le S&P 500 a chuté d’environ 2 % et le Nasdaq d’environ 1 %, entraînés par les secteurs technologique et de la consommation discrétionnaire. Les secteurs défensifs, tels que la santé et les biens de consommation courante, ont surperformé. En Europe, le STOXX Europe 600 s’est replié, avec le DAX allemand et le FTSE 100 en baisse en raison de la faiblesse des actions cycliques et de défense. Le Nikkei japonais a légèrement progressé grâce au soutien politique, tandis que la Chine et Hong Kong ont sous-performé en raison de données économiques faibles. Globalement, le ton est resté défensif, l’Amérique du Nord sous-performant et l breadth du marché se resserrant dans toutes les régions.

Les rendements obligataires ont diminué dans toutes les régions en raison d’un afflux vers les valeurs refuges. Le rendement des bons du Trésor américain à 10 ans est passé d’environ 4,13 % à 4,06 % ; les Bunds et Gilts ont également légèrement reculé. Les spreads de crédit à haut rendement se sont resserrés après le rebond de vendredi.

Sur le marché des matières premières, le Brent a chuté à 62 $/bbl et le WTI à 58 $, leurs plus bas niveaux depuis plusieurs années, en raison d’inquiétudes liées à un excédent d’offre. L’or a légèrement progressé, tandis que les métaux industriels se sont affaiblis. Les prix du gaz naturel en Europe

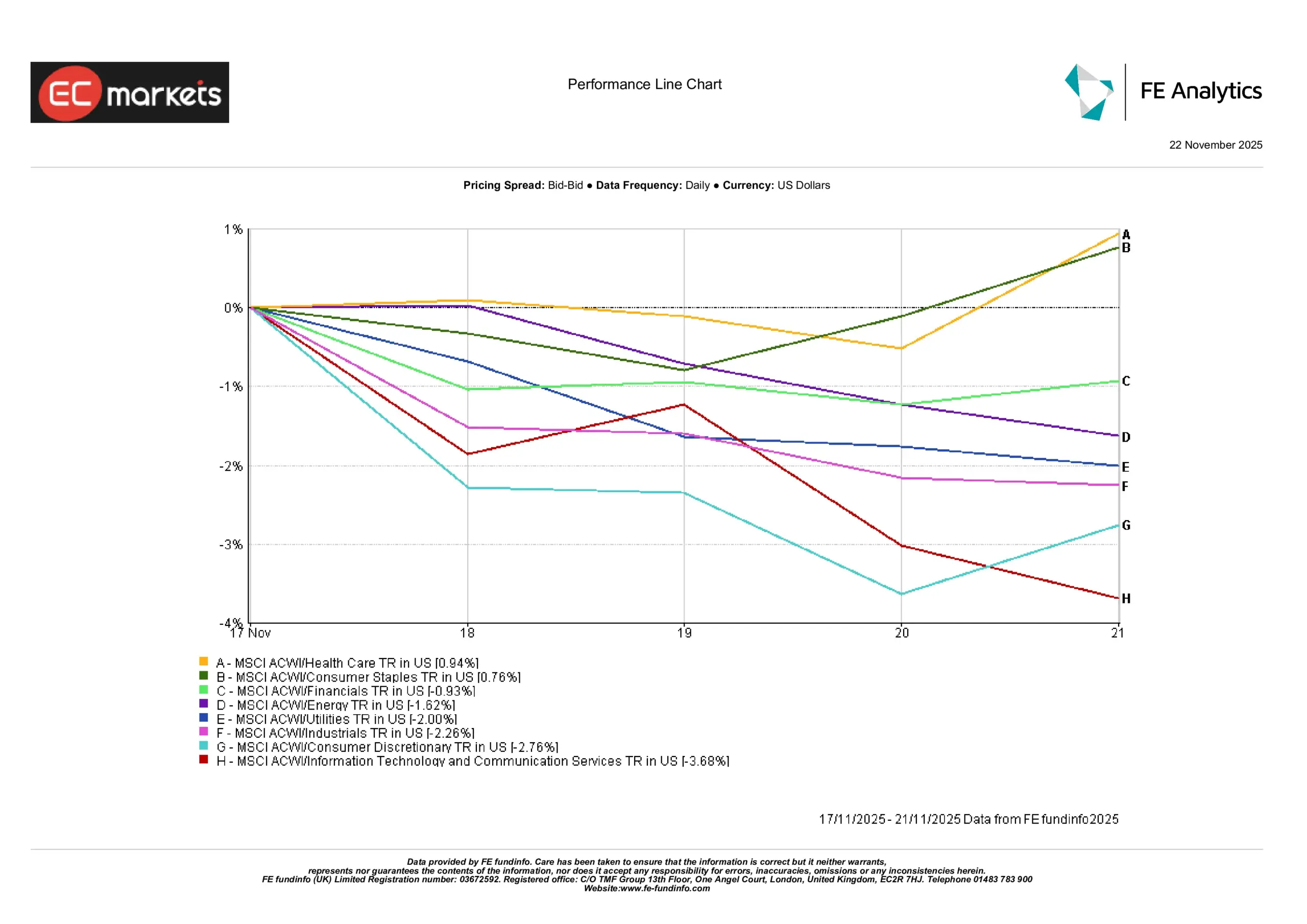

Performance Sectorielle

La rotation sectorielle s’est poursuivie avec une nette préférence pour les valeurs défensives. Selon le graphique ci-dessous, la santé (+0,94 %) et les biens de consommation courante (+0,76 %) ont surperformé, reflétant la préférence des investisseurs pour la résilience et la stabilité des revenus dans un contexte d’incertitude politique et géopolitique. Les financières ont également enregistré des gains solides (+0,93 %), soutenues par des rendements relativement stables.

À l’autre extrémité, les secteurs axés sur la croissance ont sous-performé. La technologie de l’information et les services de communication ont chuté fortement de -3,68 %, tandis que la consommation discrétionnaire a baissé de -2,76 %, en raison des inquiétudes liées aux valorisations et de la fatigue sur les résultats. Les industrielles et les services publics ont également reculé de -2,26 % et -2,00 % respectivement, tandis que l’énergie a diminué de -1,62 %, reflétant la faiblesse des prix du pétrole.

Performance Sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 21 novembre 2025.

En résumé, le marché s’est globalement éloigné des secteurs cycliques et à forte croissance pour se tourner vers des secteurs plus défensifs et moins volatils. Cela reflète un sentiment de prudence et une attitude risk-off face aux données macroéconomiques, à la saison des résultats et aux signaux des banques centrales.

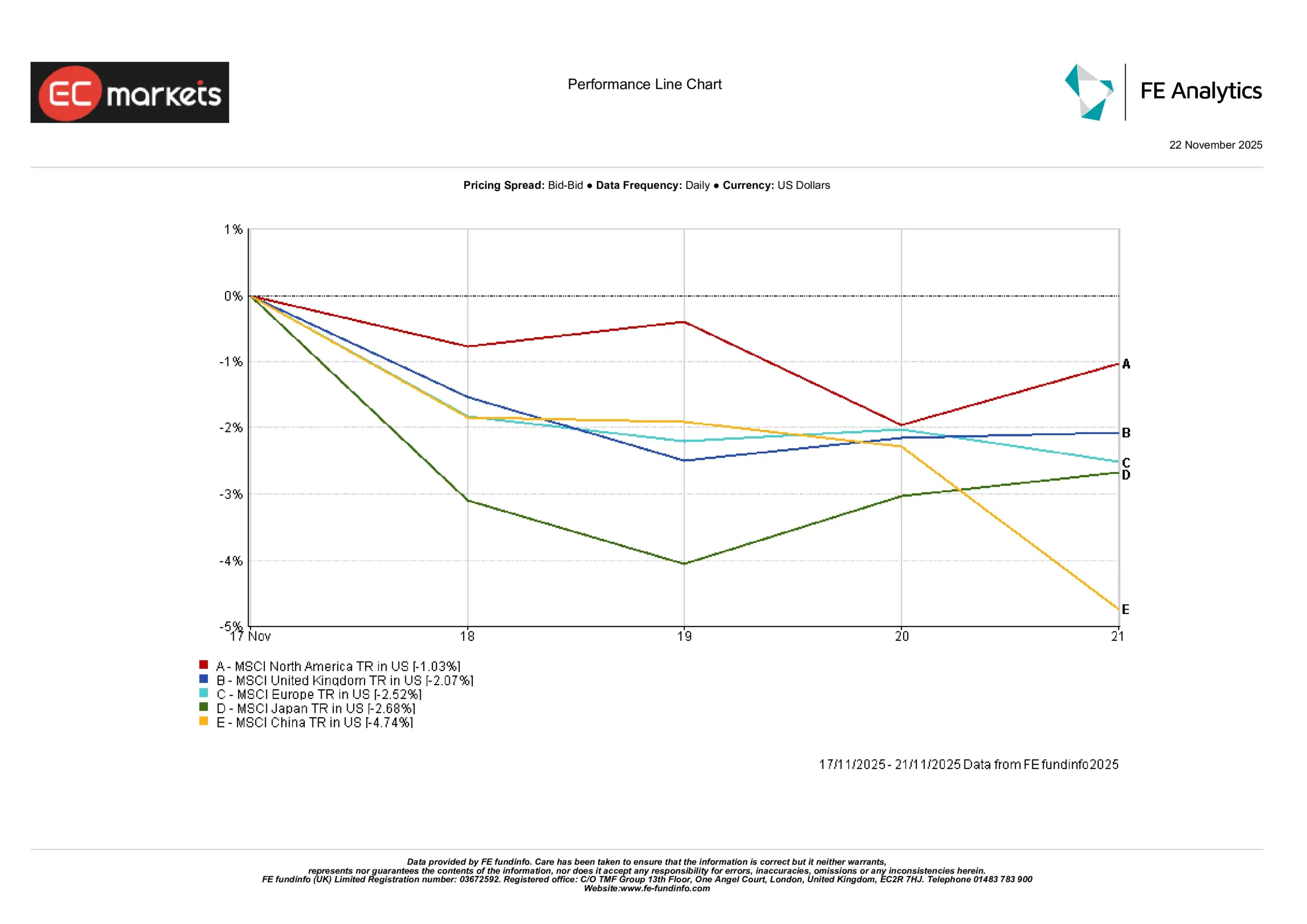

Marchés Régionaux

Les performances des actions régionales ont été fortement contrastées. L’indice MSCI China a enregistré la plus forte baisse, reculant de -4,74 %, reflétant des données faibles et des inquiétudes persistantes concernant l’immobilier et la consommation (une tendance observée depuis le début de l’année). Le Japon a également sous-performé, l’indice MSCI Japan reculant de -2,68 %, effaçant les gains de la semaine précédente malgré l’optimisme lié aux mesures de relance.

Les actions européennes ont également baissé : l’indice MSCI Europe a chuté de -2,52 %, entraîné par les baisses des secteurs technologique, du luxe et de la défense. Le Royaume-Uni a légèrement mieux résisté mais a tout de même reculé de -2,07 %, pénalisé par les inquiétudes budgétaires et des résultats mitigés.

L’Amérique du Nord a été le meilleur performeur relatif : l’indice MSCI North America n’a reculé que de -1,03 %, soutenu par un rebond partiel vendredi et par la vigueur des secteurs défensifs.

Globalement, le graphique montre un recul généralisé dans toutes les régions, la Chine et le Japon enregistrant les plus fortes baisses, tandis que l’Amérique du Nord a fait preuve d’une meilleure résilience.

Performance Régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 21 novembre 2025.

Marché des Devises

Le dollar américain s’est légèrement renforcé la semaine dernière, soutenu par la demande de valeurs refuges et des attentes accrues concernant une baisse des taux de la Fed en décembre. L’EUR/USD a légèrement reculé en fin de semaine. La légère baisse de l’euro reflète la divergence de politique monétaire, les rendements américains restant plus attractifs. Le GBP/USD est resté globalement stable, évoluant sur les niveaux bas mais reculant par rapport aux sommets du milieu de semaine. La livre sterling a subi une légère pression en raison des prévisions de resserrement budgétaire au Royaume-Uni et d’une baisse du sentiment des consommateurs.

Le yen a poursuivi son affaiblissement, l’USD/JPY dépassant 155 (un niveau jamais atteint depuis près de neuf mois !). La politique japonaise de taux zéro et les signaux prudents du nouveau Premier ministre ont pesé sur la devise, tandis que le GBP/JPY est également monté vers 204.

Perspectives & Semaine à Venir

Les projecteurs se tournent vers les données américaines retardées et les signaux des banques centrales. Les marchés attendent les chiffres d’octobre concernant les créations d’emplois hors agriculture, l’inflation, les ventes au détail et la production industrielle, tous repoussés à fin novembre et début décembre en raison du blocage gouvernemental. Les PMI flash (prévu le 24 novembre) aux États-Unis et en Europe fourniront des indications sur le momentum à court terme. En Chine, les PMI Caixin de début décembre seront scrutés pour y déceler des signes de stabilisation ou de besoins supplémentaires en matière de relance.

Les commentaires des banques centrales restent essentiels. Les propos du président de la Fed, Jerome Powell, et d’autres responsables seront examinés de près pour y déceler un éventuel pivot vers une baisse des taux en décembre, en particulier après les signaux dovish du président de la Fed de New York, Williams. Les minutes de la Fed et le budget britannique du 22 novembre influenceront également les anticipations de taux. Pendant ce temps, la BCE reste discrète jusqu’en décembre, bien que les investisseurs surveilleront les discours et prévisions.

Les résultats des entreprises et la géopolitique façonneront également le paysage. Les prévisions de Nvidia ont déclenché de la volatilité, et d’autres valeurs technologiques pourraient suivre. La réunion de l’OPEP du 30 novembre pourrait influencer le sentiment sur le pétrole. Les plans fiscaux du Royaume-Uni, probablement accompagnés de hausses d’impôts, pourraient impacter la livre et les marchés obligataires.

Le sentiment de risque reste prudent. Les actions évoluent près de niveaux de résistance et les rendements obligataires restent bas. Les données entrantes et les signaux politiques seront déterminants pour juger si les marchés peuvent conserver leur stabilité ou s’ils se replieront face aux incertitudes persistantes.