Les banques centrales divergent alors que les marchés réévaluent les trajectoires de politique | Récapitulatif hebdomadaire des marchés : 15–19 décembre 2025

Panorama Économique et Macroéconomique

Les marchés ont clôturé l’avant-dernière semaine complète de négociation de 2025 confrontés à un thème déterminant : la divergence des politiques. Malgré plusieurs catalyseurs potentiels de volatilité, les investisseurs ont globalement conservé leurs positions existantes, les données macroéconomiques américaines mitigées n’ayant pas suffi à provoquer une réévaluation significative avant la fin de l’année.

Une double publication inhabituelle des créations d’emplois non agricoles (Non-Farm Payrolls) aux États-Unis a constitué le principal point d’attention macroéconomique. Les données ont confirmé que les conditions du marché du travail américain restent faibles, mais le ralentissement n’a pas été suffisamment marqué pour modifier les anticipations concernant la trajectoire d’assouplissement de la Réserve fédérale. En conséquence, la probabilité d’une baisse des taux en mars 2026 reste proche de 50/50, et les marchés ont évité le pic de volatilité anticipé par certains.

D’autres indicateurs américains ont renforcé ce tableau contrasté. Les ventes au détail ont surpris à la hausse, avec le groupe de contrôle en progression de 0,8 % en glissement mensuel, la plus forte hausse depuis juin. Cette résilience met en évidence une dynamique de consommation en forme de K de plus en plus marquée : les ménages à hauts revenus continuent de bénéficier de la vigueur des marchés actions, tandis que les consommateurs à plus faibles revenus restent sous pression en raison du coût de la vie élevé, de l’insécurité de l’emploi et d’une confiance affaiblie.

La divergence des politiques des banques centrales est restée un thème central. La Banque du Japon a relevé ses taux de 25 pb à 0,75 %, renforçant la confiance dans la poursuite de la normalisation de la politique. À l’inverse, la Banque d’Angleterre a abaissé ses taux de 25 pb à 3,75 %, un vote très serré soulignant des divergences internes et suggérant une trajectoire d’assouplissement prudente. La Banque centrale européenne a maintenu ses taux inchangés, conservant une approche dépendante des données à l’horizon 2026.

Dans l’ensemble, le contexte macroéconomique demeure finement équilibré : les conditions du marché du travail s’assouplissent, les progrès de l’inflation sont inégaux et les trajectoires de politique deviennent de plus en plus asynchrones.

Actions, Obligations et Matières Premières

Les marchés actions mondiaux ont terminé la semaine en légère hausse, bien que les performances aient varié sensiblement selon les régions et les secteurs.

Les actions américaines ont connu une semaine en deux phases. La pression initiale, notamment sur les valeurs sensibles aux taux et cycliques, a laissé place à un rebond en fin de semaine, mené par les grandes capitalisations technologiques et les valeurs liées à l’IA. Le Nasdaq a effacé ses pertes antérieures, tandis que les indices plus larges ont terminé la semaine légèrement positifs.

Les marchés obligataires ont davantage reflété une dispersion croissante des politiques qu’un récit uniforme d’assouplissement. Les rendements à court terme au Royaume-Uni ont reculé après la baisse de la BoE, les rendements japonais ont augmenté après la hausse de la BoJ, et les rendements américains sont restés relativement contenus, les investisseurs arbitrant entre des anticipations d’inflation plus faibles et des signaux de croissance résilients.

Sur les matières premières, l’or est resté bien soutenu, se maintenant à des niveaux élevés dans un contexte de baisse des rendements réels et de demande persistante de diversification et de couverture contre l’inflation. Les prix du pétrole ont légèrement reculé, sous la pression des préoccupations persistantes concernant la demande mondiale et d’une offre abondante, malgré des risques géopolitiques toujours présents. Les marchés des cryptomonnaies ont été volatils, avec de forts mouvements intrasemaine reflétant une liquidité plus réduite et une sensibilité accrue aux évolutions macroéconomiques mondiales.

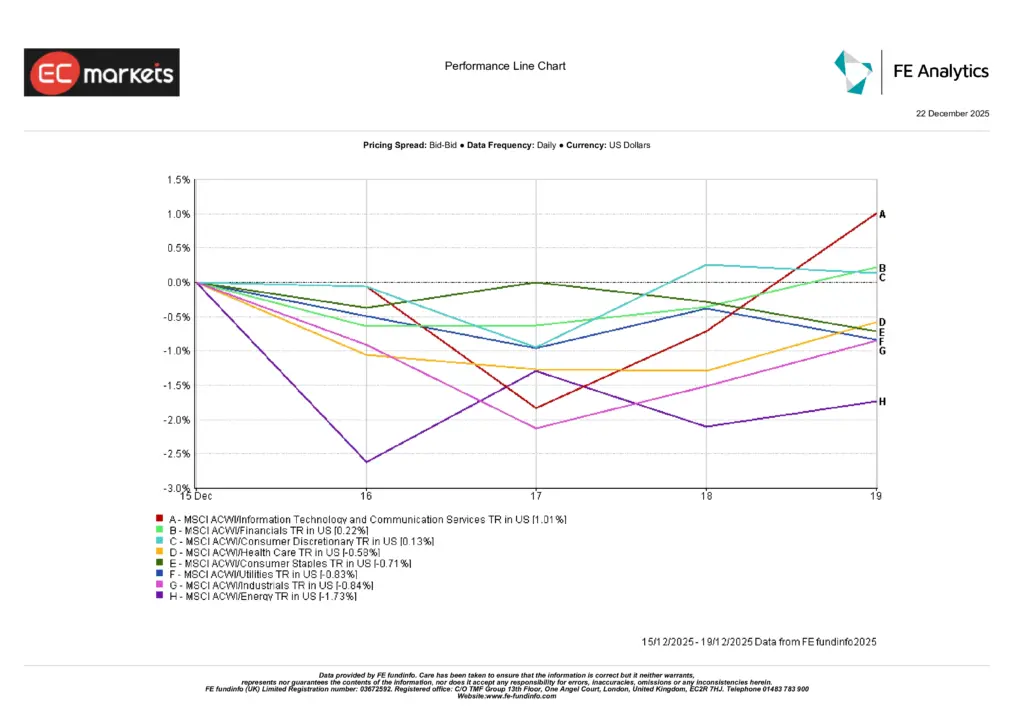

Performance Sectorielle

La performance des secteurs a renforcé le thème d’une rotation plutôt qu’un rallye généralisé.

Technologies de l’information et services de communication ont mené les gains, en hausse de 1,01 %, soutenus par le rebond de fin de semaine des grandes valeurs technologiques. Les financières ont progressé de 0,22 %, bénéficiant modestement d’un sentiment stable, tandis que la consommation discrétionnaire a avancé de 0,13 %, portée par des dépenses globales résilientes.

À la baisse, les secteurs défensifs et cycliques ont sous-performé. La santé a reculé de 0,58 %, les biens de consommation de base de 0,71 % et les services aux collectivités de 0,83 %. Les industries ont cédé 0,84 %, tandis que l’énergie a été le secteur le plus faible, en baisse de 1,73 %, pénalisée par la baisse des prix du pétrole et les préoccupations sur la demande.

Cette dispersion met en évidence un environnement de marché de plus en plus sélectif, guidé par la discipline des valorisations et le positionnement de court terme plutôt que par un appétit pour le risque généralisé.

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 19 décembre 2025.

Marchés Régionaux

La performance des marchés actions régionaux a été contrastée, reflétant la divergence des politiques, les mouvements de change et le positionnement de fin d’année.

Le Royaume-Uni a mené les rendements régionaux, avec le MSCI UK en hausse de 1,28 % (USD), soutenu par l’exposition aux valeurs décotées et les dynamiques de change après la baisse des taux de la Banque d’Angleterre. L’Europe hors Royaume-Uni a suivi avec un gain de 0,42 %, les investisseurs réagissant calmement à la posture stable de la BCE.

L’Amérique du Nord a progressé de 0,31 %, la vigueur des technologies américaines en fin de semaine compensant la prudence initiale, tandis que la Chine a enregistré un gain marginal de 0,07 %, la faiblesse persistante de la demande intérieure continuant de limiter le potentiel haussier.

Le Japon a nettement sous-performé, avec le MSCI Japon en baisse de 3,05 %, les marchés actions réagissant négativement à la hausse des taux de la Banque du Japon, à une dynamique de yen plus forte et aux prises de bénéfices après une forte progression plus tôt dans le trimestre.

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 19 décembre 2025.

Marchés des Changes

Les marchés des changes ont reflété un dollar américain plus ferme et une faiblesse marquée du yen, sous l’effet de la divergence des politiques et d’une réévaluation limitée des baisses de taux. L’indice du dollar américain a progressé d’environ 0,5 % sur la semaine, la double publication des NFP n’ayant pas justifié des anticipations d’assouplissement plus agressives pour 2026.

Le yen japonais a sous-performé, avec le USD/JPY en hausse d’environ 1,5 %, les marchés réagissant négativement aux orientations de hausse des taux de la Banque du Japon et continuant de se concentrer sur des différentiels de rendement élevés. En Europe, l’euro s’est légèrement affaibli, l’EUR/USD reculant après la posture stable de la BCE, tandis que la livre sterling est restée globalement stable, la baisse des taux de la BoE ayant été largement intégrée et l’attention se portant sur le rythme des futurs assouplissements.

Dans l’ensemble, les mouvements du FX ont reflété des trajectoires de politique relatives plutôt qu’un changement du sentiment de risque mondial, le positionnement de fin d’année renforçant les tendances existantes.

Perspectives et Semaine à Venir

À l’approche de la fin de l’année et avec une liquidité en baisse, les marchés semblent de plus en plus sensibles aux données marginales et aux signaux de politique. Les thèmes clés à l’approche des derniers jours de négociation de 2025 incluent :

- La réévaluation continue de la normalisation de la politique japonaise et de ses effets de contagion

- L’examen des dynamics de croissance et d’inflation au Royaume-Uni après la baisse des taux de la BoE

- Le maintien de l’attention sur les données américaines sur l’emploi et l’inflation afin de valider les attentes d’un nouvel assouplissement en 2026

Alors que les trajectoires des banques centrales continuent de diverger, la volatilité pourrait rester élevée, renforçant l’importance d’un positionnement sélectif et d’une gestion rigoureuse du risque à l’approche de la nouvelle année.