Sommes-nous au début d’un cycle baissier structurel du dollar ?

Le dollar américain a dominé les marchés mondiaux pendant la majeure partie des dernières années. En 2022-23, les hausses de taux agressives de la Fed et plusieurs vagues d’aversion au risque à l’échelle mondiale ont poussé le dollar toujours plus haut. Le DXY évoluait dans la zone des bas 100, et chaque discours de la Fed ou publication du CPI faisait bouger les marchés. C’était le trade qui “fonctionnait toujours”.

Indice du dollar (DXY) : de la domination au repli

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 18 novembre 2025.

L’indice du dollar a fortement grimpé en 2022, dépassant les 20 % de gain, mais a depuis reculé, alimentant le débat sur le fait qu’il s’agit d’un simple retracement cyclique ou du début d’un mouvement structurel.

Mais en 2025, le ton a changé. L’inflation est enfin maîtrisée, la Fed s’oriente vers des baisses de taux et l’économie mondiale se stabilise. Quant au dollar ? Il commence à s’affaiblir.

Les traders se demandent maintenant : est-ce une simple correction normale, ou les prémices d’un changement plus large et durable ?

Perspective historique des cycles du dollar

Les cycles du dollar ne se retournent pas souvent, mais lorsqu’ils le font, l’impact dure longtemps. Historiquement, les grands points de bascule (comme au milieu des années 80 ou au début des années 2000) se produisent lorsque plusieurs forces macroéconomiques s’alignent simultanément : rétrécissement des différentiels de taux, augmentation des déficits extérieurs, et intérêt croissant pour des alternatives à l’étranger. À chaque fois, le dollar est resté faible pendant plusieurs années.

Aujourd’hui, certains de ces éléments réapparaissent. Les États-Unis affichent de larges déficits jumeaux. La croissance mondiale se stabilise. D’autres banques centrales rattrapent la Fed. Certains stratèges commencent à murmurer : pourrait-il s’agir du début du premier véritable cycle baissier du dollar en plus de deux décennies ?

Conditions macroéconomiques en 2025

Plusieurs grandes tendances évoluent. Les écarts de taux d’intérêt entre les États-Unis et d’autres grandes économies se réduisent. Fin 2024, la Fed et la BCE avaient chacune abaissé leurs taux d’environ 1 %, et d’autres baisses sont attendues. Fin 2025, le taux de dépôt de la BCE se situe autour de 2 %, avec une inflation de la zone euro à un niveau similaire. L’inflation américaine baisse également, ce qui signifie que l’avantage de rendement du dollar n’est plus ce qu’il était. Au Royaume-Uni et au Japon, les hausses de taux sont en pause, réduisant davantage les écarts de taux. Cette convergence pourrait affaiblir l’un des principaux moteurs de la récente vigueur du dollar.

Dans le même temps, la situation de la dette américaine attire de plus en plus l’attention. Le paquet budgétaire « America First », adopté plus tôt cette année, devrait ajouter entre 3 et 4 trillions de dollars à la dette nationale sur la prochaine décennie. Même sans cela, les États-Unis présentent déjà de grands déficits jumeaux — budgétaire et courant. Les déficits pourraient atteindre 6 à 7 % du PIB, et les paiements d’intérêts représentent déjà une part importante des dépenses fédérales. Cela signifie que les États-Unis ont besoin d’un afflux constant de capitaux étrangers simplement pour financer leurs besoins d’emprunt.

Dans le même temps, les banques centrales mondiales commencent lentement à repenser leurs réserves. Le dollar représente toujours plus de la moitié des réserves déclarées, mais ce chiffre a légèrement reculé — et pas uniquement pour des raisons de marché. Bien qu’aucun changement majeur n’ait encore eu lieu, les discussions autour d’alternatives deviennent plus fortes. Cela suggère qu’un changement à long terme pourrait être en gestation.

Liquidité vs. changement structurel

N’oublions pas : le dollar bénéficie encore de nombreux atouts. Une liquidité profonde. La confiance mondiale. Les actifs de référence planétaires. Même en 2025, les marchés se compensent toujours en dollars, les bons du Trésor restent l’actif refuge numéro un, et en cas de crise, les flux se replient vers le dollar.

Mais des fissures apparaissent. Les banques centrales des marchés émergents achètent discrètement davantage d’actifs non libellés en dollars. Et avec les tendances fiscales, monétaires et géopolitiques allant toutes dans la même direction, l’idée d’un cycle baissier structurel du dollar n’a plus rien d’irréaliste.

Conclusion

Si le dollar se trouve au début d’un long déclin, les répercussions pourraient être considérables. Les matières premières — du pétrole à l’or — tendent à monter lorsque le dollar faiblit. Les actifs des marchés émergents bénéficient souvent de flux. Même les actions américaines peuvent en tirer profit, en particulier les multinationales ayant des revenus à l’étranger. Mais tout n’est pas positif : si le mouvement reflète des problèmes structurels profonds, l’appétit pour le risque pourrait se détériorer.

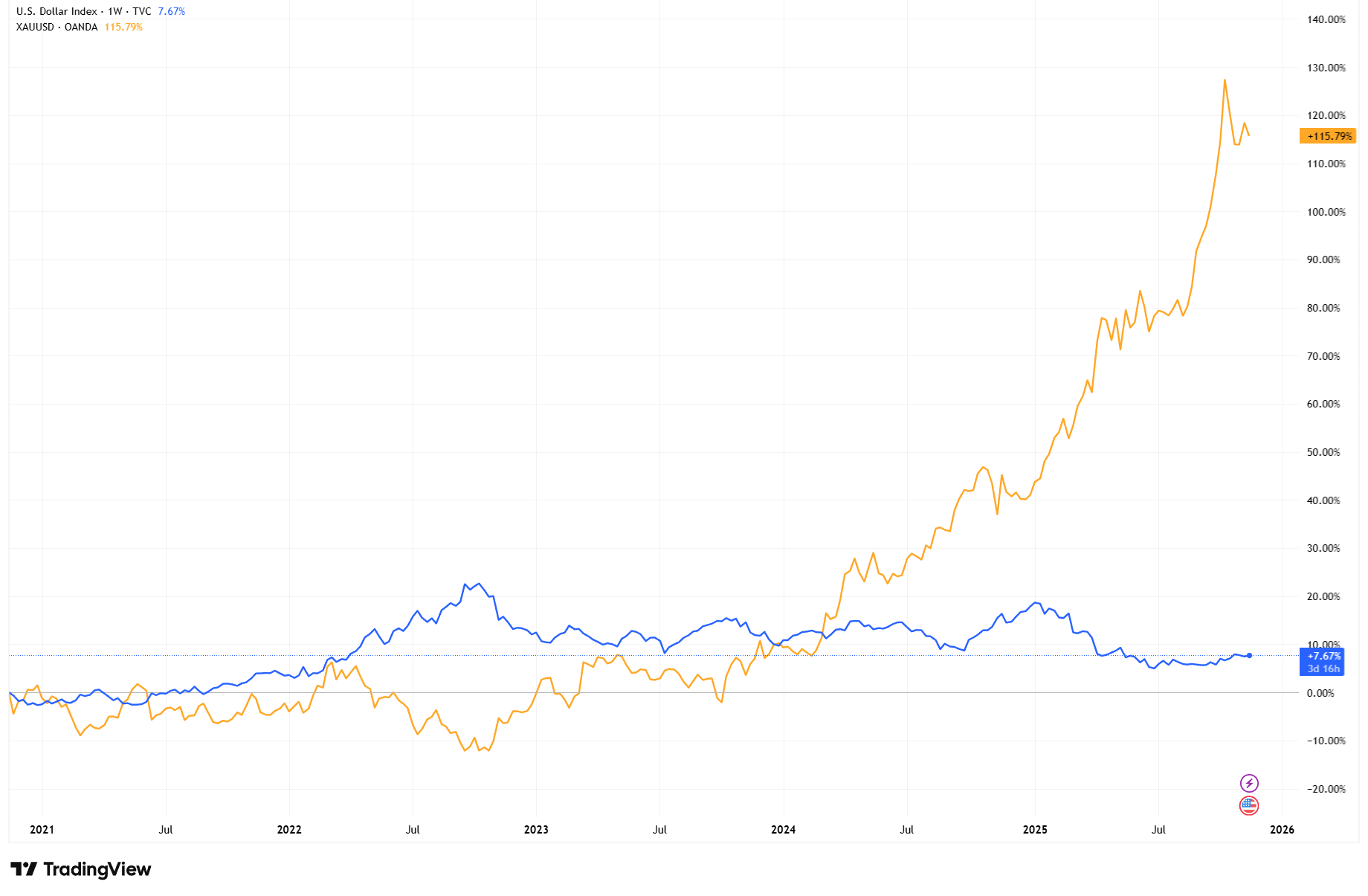

Or vs Indice USD – Une relation inverse qui s’intensifie

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 18 novembre 2025.

À mesure que le dollar s’est affaibli, l’or a bondi — en hausse de 115 % depuis début 2021 — montrant comment les actifs réels et les couvertures macro prospèrent lorsque la confiance dans le billet vert s’effrite.

La grande conclusion ? Il ne s’agit pas seulement de ce que fera la Fed ensuite. Il s’agit de savoir si le rôle du dollar dans le système mondial commence à évoluer — lentement, subtilement, mais de manière significative !