L'inflation persiste, les tarifs arrivent, les actions maintiennent leur position | Récapitulatif hebdomadaire : 14 juillet – 18 juillet 2025

Aperçu économique

Cette semaine, on a eu l’impression d’un tir à la corde entre optimisme et prudence.

Aux États-Unis, les ventes au détail ont surpris positivement et le sentiment des consommateurs est resté élevé, offrant quelque chose à célébrer pour les haussiers. Mais les chiffres de l’inflation de juin racontent une histoire différente. L’IPC de base a augmenté à 2,9 % en glissement annuel, ce qui maintient la Réserve fédérale dans une position d’attente. Aucune réduction des taux en juillet ne semble être à l’ordre du jour, et les traders regardent maintenant plus loin dans le calendrier.

De l’autre côté de l’Atlantique, la situation économique du Royaume-Uni est restée faible. Après une contraction de 0,1 % en mai, peu de choses se sont améliorées et les marchés continuent de prévoir une forte probabilité d’une baisse des taux de la BoE en août. En Europe, l’inflation est toujours trop élevée pour être confortable, bien que la croissance reste modérée.

En Asie, la Chine a déployé de nouvelles politiques pour attirer les investisseurs étrangers, alors que les inquiétudes sur l’investissement privé ralentissant grandissent. Cela a suffi à donner un fort élan aux actions. Le Japon, en revanche, est resté calme avant les élections à la chambre haute de ce week-end, et un yen plus fort n’a pas aidé.

Le décor ? Inflation persistante, croissance inégale et risque commercial constant – en particulier avec la prochaine échéance des tarifs américains qui approche à grands pas.

Actions, Revenu fixe et Matières premières

Les actions ont fait un pas en avant prudent.

Aux États-Unis, le S&P 500 a gagné environ 0,6 % et le Nasdaq a progressé de 1,5 % (atteignant de nouveaux sommets). Le Dow est resté principalement stable pendant la semaine.

Les marchés européens étaient partagés. Le STOXX 600 a terminé la semaine à peu près inchangé, tandis que le FTSE 100 a augmenté de 0,6 %, soutenu par les secteurs de l’énergie et des services publics. Les données en provenance du Royaume-Uni n’ont pas apporté beaucoup de soutien, mais les bonnes performances des grandes entreprises ont permis de maintenir le cap.

En Asie, ce fut une histoire à deux vitesses. Le Nikkei du Japon a chuté d’environ 0,8 % alors que le yen se renforçait et que les investisseurs se préparaient pour les résultats des élections ce week-end. En revanche, la Chine est revenue en force avec l’espoir que des mesures de relance soient en train de se mettre en place.

Les rendements des bons du Trésor américain ont à peine bougé. Le rendement des bons du Trésor à 10 ans est resté près de 4,45 %, tandis que celui des bons à 2 ans s’est situé autour de 3,9 %. La courbe reste plate alors que les marchés s’ajustent à l’idée que les baisses de taux sont plus éloignées que prévu. En Europe et au Royaume-Uni, les rendements sont restés également stables, les banquiers centraux restant non engagés face à l’inflation persistante.

Le Brent a légèrement reculé à environ 69,30 $/baril, en baisse d’environ 2 % sur la semaine, tandis que le WTI a suivi une trajectoire similaire. Les traders comparent l’abondance de l’offre mondiale avec des signes de demande molle, notamment des données sur l’immobilier et un paysage de sanctions toujours incertain.

L’or a oscillé autour de 3 350 $ l’once, progressant légèrement à mesure que le dollar s’affaiblissait. Les métaux industriels comme le cuivre sont restés stables dans l’espoir que les mesures de relance chinoises augmentent la demande dans les mois à venir.

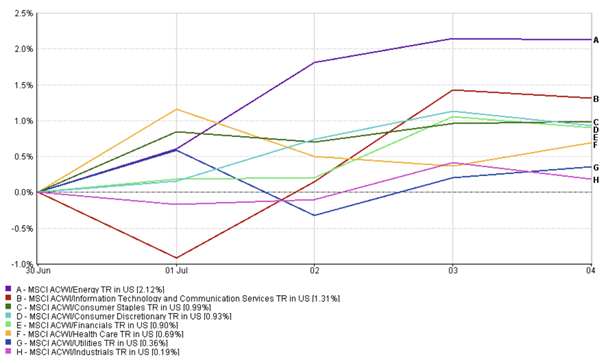

Mises à jour sur les performances sectorielles

L’humeur du marché la semaine dernière s’est inclinée vers la croissance – encore une fois.

Les secteurs technologiques et des services de communication ont volé la vedette, chacun augmentant de plus de 2 %, soutenu par des bénéfices optimistes et l’engouement persistant pour l’IA. Les services publics et l’industrie ont également progressé – chacun augmentant d’environ 0,5-0,6 % – alors que les marchés cherchaient des revenus stables et une exposition aux infrastructures dans un contexte macroéconomique incertain. Les biens de consommation discrétionnaires ont enregistré une petite hausse (~+0,45 %), soutenue par des bénéfices solides des marques.

Cependant, le secteur de l’énergie a cédé du terrain, en baisse d’environ 1,7 % à mesure que les prix du pétrole ont diminué. Le secteur des soins de santé a chuté d’environ 1,8 %, la biotechnologie prenant une pause après une forte hausse. Les biens de consommation de base ont légèrement baissé (environ -0,1 %), pris dans la rotation loin des secteurs défensifs et vers des titres plus risqués.

Performance sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données du 18 juillet 2025.

Le résultat ? Les investisseurs continuent de favoriser les secteurs à forte croissance et sensibles aux risques, bien qu’ils n’aient pas encore complètement abandonné les investissements sûrs – pas encore.

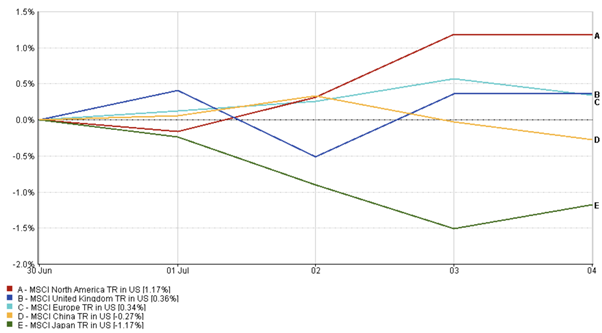

Mises à jour des marchés régionaux

La performance des actions régionales a été un mélange, avec l’Amérique du Nord et la Chine en tête.

L’Amérique du Nord était le leader évident, l’indice MSCI North America ayant augmenté de plus de 0,5 %, soutenu par la force des secteurs technologiques et de la consommation.

L’Europe a chuté d’environ 0,4 %, les gains dans les matières premières étant contrebalancés par la faiblesse des soins de santé et de l’automobile. L’humeur est restée prudente en raison des inquiétudes économiques persistantes.

Les actions britanniques ont légèrement baissé en termes de rendement total, malgré les gains du FTSE 100. Les secteurs financiers et les petites capitalisations ont sous-performé, tandis que les paris sur les baisses de taux ont soutenu les valeurs sensibles aux taux d’intérêt.

Le Japon a chuté d’environ 0,2 %, alourdi par la montée du yen et l’incertitude des investisseurs avant les élections nationales.

La Chine a été le point culminant. L’indice MSCI China a bondi d’environ 3,2 % sur la semaine – la région la plus performante – grâce à de nouveaux espoirs de soutien gouvernemental et de relance des politiques.

Performance régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données du 18 juillet 2025.

Mouvements du marché des devises

Les devises ont évolué principalement latéralement, avec un léger ton de risque plus faible sous la surface.

L’indice du dollar américain (DXY) a terminé la semaine près de 98,5, peu changé après avoir fluctué autour des données d’inflation et des commentaires des banques centrales.

EUR/USD a légèrement augmenté vers 1,162, récupérant du terrain à mesure que les préoccupations commerciales se sont atténuées en fin de semaine.

GBP/USD est resté près de 1,34, le marché restant concentré sur les prochaines données du Royaume-Uni et les prochaines actions de la BoE.

Le yen a continué de glisser, avec USD/JPY se rapprochant de 149. Avec les élections japonaises qui approchent et la BoJ fermement sur la touche, il n’y avait pas grand-chose pour freiner l’ascension du dollar.

Dans l’ensemble, les traders FX sont restés prudents – aucune conviction claire, juste beaucoup de surveillance et d’attente.

Perspectives du marché et semaine à venir

Aux États-Unis, l’attention se tourne désormais vers la réunion de la Fed les 29-30 juillet. Aucun changement de politique n’est attendu, mais les marchés analyseront chaque mot du communiqué à la recherche d’indications sur le moment où les baisses de taux pourraient enfin arriver. L’inflation reste élevée – 2,7 % en headline, 2,9 % en core – donc la Fed a des raisons d’être patiente. Les données à venir sur le PPI, le sentiment des consommateurs et les commandes de biens durables pourraient également modifier les attentes.

Au Royaume-Uni, les chiffres PMI de juillet seront cruciaux. Toute nouvelle faiblesse pourrait entraîner une baisse des taux à la réunion de la BoE en août, une décision actuellement jugée à environ 78 %.

Les chiffres de l’inflation flash en Europe seront bientôt publiés et orienteront les attentes avant la décision de la BCE en septembre. Les banquiers centraux surveillent de près pour voir si les pressions sur les prix s’atténuent suffisamment pour justifier un assouplissement d’ici la fin de l’année.

En Asie, tous les yeux sont tournés vers les élections de la chambre haute du Japon ce week-end, ce qui pourrait modifier le ton politique pour le deuxième semestre. Par ailleurs, les publications à venir de la Chine – PIB du T2, ventes au détail et production industrielle – seront surveillées pour détecter des signes de reprise (ou de son absence).

Et puis il y a l’horloge des tarifs. La date limite du 1er août pour les nouveaux tarifs États-Unis-UE approche, et tout nouveau mouvement de Washington pourrait de nouveau secouer les actifs à risque.