关税上升,油价飙升,美元走强:市场以混合信号结束本周 | 每周回顾:2025年7月7日至11日

经济概述

全球经济依然发出混合信号,上周也不例外。

在美国,经济增长显然失去动力,但通胀仍然顽固存在。美联储偏爱的通胀指标——核心PCE在5月上升至2.7%。这个数字不足以推动美联储尽快降息。同时,消费者信心在6月下降,失业救济申请人数逐渐上升,暗示就业市场可能正在降温。

在英国,经济在5月萎缩了0.1%,令市场措手不及,并推动市场押注英格兰银行可能最早在8月降息。欧洲其他地区,增长步伐依然迟缓,多个国家的通胀仍高于目标,导致各国央行保持谨慎。

在日本,增长保持适度但稳定。通胀依然是一个问题,市场在密切关注中央银行在本月选举后的反应。与此同时,中国的出口数据在6月表现强劲,但这似乎是企业为了应对可能的新关税而提前加大订单的结果。大多数分析师现在预计 中国第二季度的GDP增长将放缓至约5.1%,低于第一季度的5.4%。这加大了对更多政府支持的呼声。

简单来说,全球经济正在放缓,通胀仍然存在,贸易紧张局势开始投下更长的阴影。

股票、固定收益和商品

股票市场在近期强劲涨势之后略有回调。

在美国,标准普尔500指数下跌约0.3%,纳斯达克和道琼斯指数也略微下跌。科技股表现优于大多数股票,但整体来看,由于新关税讨论重新升温,投资者情绪受到影响。

在欧洲,市场情绪相对平淡。英国富时100指数周五下跌约0.4%,但凭借矿业和能源公司强劲的表现,仍实现了近几个月以来最好的表现之一。其他主要欧洲指数本周基本持平。

在亚洲,结果喜忧参半。日本的日经指数下跌了约0.9%,受到日元走强的压力。中国股市则略有上涨,得益于市场对新刺激措施的预期。

债券收益率上涨。美国10年期国债收益率上涨至约4.4%,比上周有所上升。这一变化表明,投资者正在调整他们的预期,不再押注于立即降息。

油价强势反弹。布伦特原油收于接近70美元/桶,上涨了约3%,而WTI原油价格也呈现类似走势。交易员表示,供应紧张的担忧和关税可能提升需求的猜测推动了油价上涨。黄金保持接近历史高位,稳定在每盎司3,330美元左右,投资者继续寻求避险。

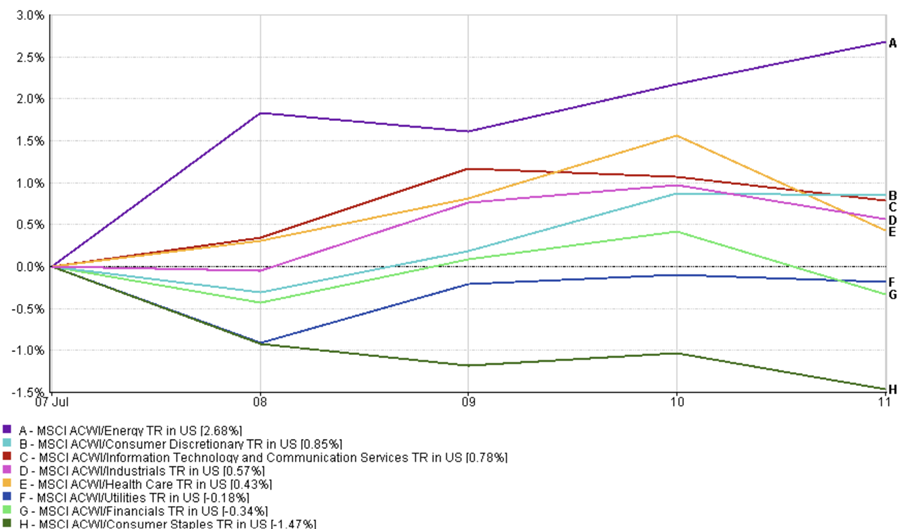

行业表现更新

上周,市场的焦点重新回到了增长和风险敏感型的行业。

能源股领涨。随着油价再次上涨,MSCI全球能源指数上涨了约2.7%。矿业公司也借着这一势头上涨,得益于更高的商品价格和对周期性股票的轮动。

面向消费者的行业,如消费品和科技股,保持了自己的位置。两者的涨幅都在1%以下,受益于持续的AI热潮和普遍乐观的盈利预期。与此同时,医疗和工业类股录得适度的涨幅——稳定但疯狂!

行业表现

来源:FE Analytics。所有指数的回报为美元总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年7月11日。

对于防御型股票来说,是另外一种情况。消费品股承压,下跌了约1.5%。公用事业和金融股也有所下滑,投资者从市场中较为安全的领域撤离,转向那些提供更多上行空间的股票。

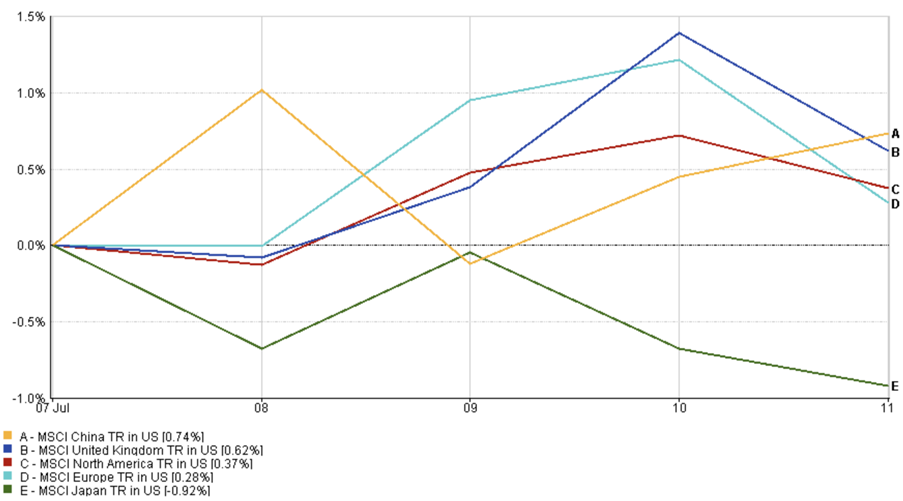

区域市场更新

股市表现因地区而异。

北美股市表现最强。MSCI北美指数上涨了超过三分之一个百分点,得益于美国科技股的强劲表现和消费者信心的维持——尽管宏观经济担忧不断上升。

在欧洲,表现较为温和。MSCI欧洲指数上涨了约0.3%。能源和材料行业的上涨有所帮助,但经济数据疲软和政策不确定性对市场情绪造成了压力。

区域表现

来源:FE Analytics。所有指数的回报为美元总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年7月6日。

亚洲市场表现不一。中国股市相对表现较好,MSCI中国指数上涨了0.74%,市场对可能出台新的刺激措施抱有希望。另一方面,日本股市表现不佳。MSCI日本指数下跌了近0.9%,因日元走强加大了出口压力,且企业信心动摇。

货币市场动态

美元表现较为强势。

美元指数突破97.50,受到投资者寻求稳定的推动,尤其是在新的关税新闻和宏观经济不安情绪中。欧元则相对走弱,跌破了1.17。英镑也失去了部分涨幅,接近1.35,因为该国低于预期的GDP数据打乱了对英国经济增长的预期。

在亚洲,日元略微走弱。美元对日元汇率上涨至145附近,扩大了利率差距,并给日本央行带来了更多的压力。

从总体来看,货币市场反映了全球市场的谨慎情绪。美元走强,其他货币走弱——这通常是当投资者对全球经济前景信心不足时的典型表现。

市场前景及未来一周展望

展望未来,市场情绪偏向谨慎——不是恐惧,但肯定是保持警觉。

在美国,投资者将分析美联储上次会议的会议纪要,寻找任何关于降息时机(或是否降息)的线索。同时,新的通胀和失业数据即将公布,这两项数据可能改变市场预期。

英国将在GDP数据惊喜后保持关注。更多国内数据即将发布,英格兰银行的下一步可能会在很大程度上取决于这次经济疲软是否只是一个短期现象,还是更广泛放缓的开始。

在欧洲,即将公布的通胀数据可能会影响欧洲央行的时间表。与此同时,在亚洲,多个央行将举行会议——从新西兰到马来西亚——这些会议的决策可能会暗示更广泛的放松政策趋势。

贸易政策仍然是一个不确定因素。美国针对下一轮关税的最后期限正在临近。上周美国宣布对加拿大进口征收35%关税的震惊消息让市场陷入动荡——这提醒我们,贸易紧张局势可能会迅速升级且没有太多预警。

尽管如此,并非一片阴霾。流入股市的资金有所增加,显示出许多投资者仍愿意押注于软着陆的可能性。谨慎与信心之间的平衡仍在一周一周地变化。

总结来说?市场并没有恐慌,但显然在保持关注。这一周的重点将是数据、央行的态度,以及地缘政治是否会再度投下新的不确定因素。