หุ้นพุ่ง, น้ำมันถอย, ดอลลาร์ฟื้นตัว: ตลาดปิดครึ่งปีแรกด้วยผลบวก | สรุปประจำสัปดาห์: 30 มิถุนายน - 4 กรกฎาคม 2025

ภาพรวมเศรษฐกิจ

ข้อมูลล่าสุดจากสหรัฐฯ ส่งสัญญาณที่ค่อนข้างหลากหลาย จากด้านหนึ่ง เศรษฐกิจชัดเจนว่ากำลังชะลอตัว แต่จากอีกด้านหนึ่ง อัตราเงินเฟ้อ — หรือการเพิ่มขึ้นของราคาทั่วไป — ยังคงอยู่ในระดับสูง.

ตัวชี้วัดอัตราเงินเฟ้อที่เฟดชื่นชอบ ซึ่งเรียกว่า Core PCE (อัตราเงินเฟ้อ PCE พื้นฐาน) เพิ่มขึ้นเล็กน้อยที่ 2.7% ในเดือนพฤษภาคม นี่เป็นสัญญาณว่าแรงกดดันจากราคายังไม่หายไป ซึ่งหมายความว่าเฟดอาจจะรออีกสักระยะก่อนที่จะตัดอัตราดอกเบี้ย.

ในขณะเดียวกัน ความเชื่อมั่นของผู้บริโภคลดลงในเดือนมิถุนายน — ผู้คนเริ่มกังวลเกี่ยวกับความมั่นคงในการทำงานของตนเอง แม้ว่าจะมีผู้ขอรับสวัสดิการการว่างงานน้อยลงในสัปดาห์ที่ผ่านมา แต่จำนวนผู้ที่ยังคงได้รับสวัสดิการนั้นกลับสูงสุดในรอบสามปี ซึ่งบ่งชี้ว่าการหางานใหม่กำลังยากขึ้น.

ข้อมูลอื่น ๆ แสดงให้เห็นว่าเศรษฐกิจยังคงเติบโต แต่ก็เติบโตในอัตราที่ช้า การกิจกรรมทางธุรกิจเริ่มดีขึ้นเล็กน้อย แต่ต้นทุนที่สูงขึ้น — โดยเฉพาะจากภาษีใหม่ — กำลังเริ่มสร้างความเสียหาย.

นอกสหรัฐฯ การเติบโตของเศรษฐกิจก็ยังค่อนข้างช้าเช่นกัน ทั้งยุโรปและสหราชอาณาจักรเติบโตได้แค่เล็กน้อย และญี่ปุ่นกำลังฟื้นตัวอย่างช้า ๆ อัตราเงินเฟ้อยังคงสูงเกินไปในหลาย ๆ ที่ ดังนั้นธนาคารกลางต่าง ๆ จึงยังคงระมัดระวังอยู่ในขณะนี้.

สรุป: เศรษฐกิจกำลังชะลอตัว แต่เงินเฟ้อยังคงมีอยู่มากเกินไปทำให้ธนาคารกลางยังไม่สามารถผ่อนคลายได้ในตอนนี้.

หุ้น, รายได้คงที่ และสินค้าโภคภัณฑ์

หุ้นในสหรัฐฯ มีสัปดาห์ที่แข็งแกร่งอีกครั้ง โดย Nasdaq-100 และ S&P 500 ทำสถิติสูงสุดใหม่ ขับเคลื่อนด้วยผลประกอบการทางเทคโนโลยีที่แข็งแกร่งและข้อมูลการจ้างงานที่ดี ดัชนีหุ้นที่เน้นไปที่ AI อย่าง Nvidia ยังคงมีแรงผลักดันต่อไป ช่วยผลักดันให้ตลาดกว้างขึ้นขึ้นประมาณ 1-2%.

ในยุโรป ตลาดมีท่าทีระมัดระวังมากขึ้น STOXX 600 ร่วงลงเนื่องจากธนาคารและหุ้นเหมืองได้รับแรงกดดันจากความวิตกกังวลเรื่องการค้าโลก ดัชนี FTSE 100 ของสหราชอาณาจักรทรงตัว โดยมีความแข็งแกร่งในหุ้นพลังงานชดเชยกับความกังวลด้านการคลัง.

ดัชนี Nikkei ของญี่ปุ่นยังคงใกล้ระดับสูงสุด โดยได้รับการสนับสนุนจากความหวังเกี่ยวกับการส่งออกและการเติบโตของเศรษฐกิจโลก แม้ว่าจะจบสัปดาห์ด้วยการเปลี่ยนแปลงเพียงเล็กน้อย.

ตลาดพันธบัตรก็เป็นข่าวใหญ่เช่นกัน ในสหรัฐฯ ผลตอบแทนจากพันธบัตรพุ่งขึ้นหลังจากรายงานการจ้างงานที่แข็งแกร่ง โดยผลตอบแทนพันธบัตร 2 ปีอยู่ที่ 3.89% และพันธบัตร 10 ปีขึ้นไปที่ 4.35% — สัญญาณที่แสดงให้เห็นว่านักลงทุนกำลังเลื่อนการคาดการณ์การลดอัตราดอกเบี้ยจากเฟด. ผลตอบแทนพันธบัตรของสหราชอาณาจักรก็พุ่งขึ้นเช่นกันที่ 4.68%, เป็นการพุ่งสูงที่สุดตั้งแต่ปี 2022 เนื่องจากความกังวลเกี่ยวกับการใช้จ่ายที่เกี่ยวข้องกับการเลือกตั้ง.

ในสินค้าโภคภัณฑ์ ราคาน้ำมันลดลง โดย Brent อยู่ที่ 69 ดอลลาร์ และ WTI อยู่ที่ 67 ดอลลาร์ เนื่องจากนักลงทุนกังวลเกี่ยวกับความเสี่ยงด้านการจัดหาน้ำมันจาก OPEC+ ทองคำยังคงอยู่ใกล้กับระดับสูงสุดในหลายปีที่แล้ว สนับสนุนจากความต้องการในการหลบภัย และเหมืองทองคำเพิ่มขึ้นเกือบ 3%.

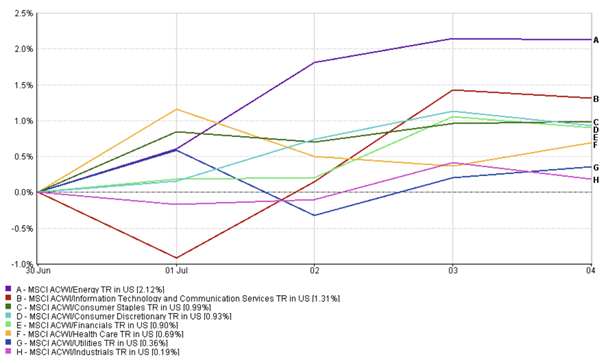

อัปเดตการแสดงผลของแต่ละภาคส่วน

ภาคส่วนที่เติบโตและภาคเศรษฐกิจมีบทบาทเด่นในสัปดาห์นี้ ในขณะที่ภาคส่วนที่มีความมั่นคงส่วนใหญ่ถดถอย.

พลังงานนำทางโดยที่ดัชนี MSCI ACWI Energy เพิ่มขึ้น 2.12%. แม้จะมีความผันผวนของราคาน้ำมันในช่วงกลางสัปดาห์ แต่ความหวังเกี่ยวกับการผลิตของ OPEC+ และมุมมองที่มั่นคงเกี่ยวกับอุปสงค์ช่วยทำให้ภาคนี้ได้รับความนิยม.

เทคโนโลยีและหุ้นด้านการสื่อสารตามมาอย่างใกล้ชิด. ดัชนี MSCI ACWI Info Tech & Comms เพิ่มขึ้น 1.31%, ได้รับแรงผลักดันจากการเติบโตของ AI และผลการดำเนินงานที่แข็งแกร่งจากผู้เล่นหลัก.

การแสดงผลภาคส่วน

แหล่งที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลงานในอนาคต ข้อมูลถึง 6 กรกฎาคม 2025.

ภาคการเงินเพิ่มขึ้น 0.90% โดยที่ผลตอบแทนจากพันธบัตรที่เพิ่มขึ้นและการมองในแง่ดีจากผลประกอบการช่วยส่งเสริมภาคส่วนนี้. ภาคการบริโภคก็ทำผลงานได้ดี — สินค้าเพิ่มขึ้น 0.99% และสินค้าฟุ่มเฟือยเพิ่มขึ้น 0.93%, แสดงให้เห็นว่านักลงทุนยังคงเข้ามามีส่วนร่วมในการเทรดที่มีความเสี่ยงสูงในช่วงต้นสัปดาห์.

ภาคส่วนที่มีความมั่นคงล้าหลัง ภาคบริการสาธารณะเพิ่มขึ้นเพียง 0.36% และภาคอุตสาหกรรมเกือบจะคงที่ที่ +0.19%. ภาคส่วนเหล่านี้ที่เคยเป็นที่นิยมในช่วงที่ตลาดมีความเสี่ยงต่ำ ได้ถูกมองข้ามไปในขณะที่หุ้นพุ่งขึ้น. ภาคสุขภาพเสนอทางเลือกกลาง เพิ่มขึ้น 0.69%, น่าจะได้รับการสนับสนุนจากความสม่ำเสมอในผลประกอบการและการดึงดูดจากความผันผวนที่ต่ำ.

สรุปคือ นักลงทุนได้หันไปยังภาคการเติบโตและภาคที่มีวัฏจักร — โดยที่พลังงานและเทคโนโลยีกลายเป็นผู้ชนะที่ชัดเจนในสัปดาห์นี้.

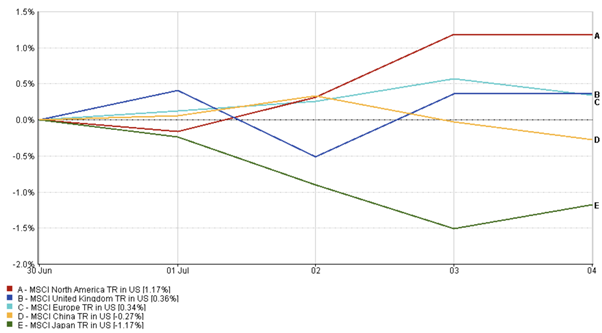

การอัปเดตตลาดภูมิภาค

มันเป็นสัปดาห์ที่ผสมผสานกันในตลาดทั่วโลก — และตัวเลขแสดงให้เห็นอย่างชัดเจน.

อเมริกาเหนือทำผลงานได้ดีกว่า โดยที่ดัชนี MSCI North America เพิ่มขึ้น 1.17%, ขับเคลื่อนโดยหุ้นในสหรัฐฯ. ความหวังเกี่ยวกับ AI, ข้อมูลเศรษฐกิจที่แข็งแกร่ง และแนวโน้มผู้บริโภคที่ยืดหยุ่นทำให้แรงขับเคลื่อนยังคงแข็งแกร่ง. แคนาดาก็เพิ่มขึ้นเล็กน้อย ได้รับการสนับสนุนจากราคาสินค้าโภคภัณฑ์ที่มั่นคงและค่าเงินดอลลาร์แคนาดาที่แข็งแกร่ง.

ยุโรปมีการเพิ่มขึ้นเล็กน้อย. ดัชนี MSCI United Kingdom เพิ่มขึ้น 0.36%, และดัชนี MSCI Europe เพิ่มขึ้น 0.34%, ได้รับการสนับสนุนจากหุ้นพลังงาน. อย่างไรก็ตาม ความกังวลเกี่ยวกับนโยบายการคลังและกำไรที่อ่อนแอจากสหรัฐฯ จำกัดการเพิ่มขึ้น.

การแสดงผลภูมิภาค

แหล่งที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลงานในอนาคต ข้อมูลถึง 6 กรกฎาคม 2025.

เอเชียตกหล่น ดัชนี MSCI Japan ลดลง 1.17%, ถูกลากลงโดยเยนที่แข็งค่าและความรู้สึกเชิงลบของบริษัท. ในขณะเดียวกัน ดัชนี MSCI China ลดลง 0.27% เนื่องจากความตึงเครียดทางการค้าที่ยังคงมีอยู่.

โดยรวม, แม้ว่าอเมริกาจะยังคงอยู่ในโหมดการพุ่งขึ้น แต่การขับเคลื่อนตลาดทั่วโลกยังคงไม่สมดุล — ซึ่งสะท้อนให้เห็นถึงมุมมองที่แตกต่างกันในมิติทางเศรษฐกิจและนโยบายในแต่ละภูมิภาค.

การเคลื่อนไหวของตลาดเงิน

ดอลลาร์สหรัฐฯ มีสัปดาห์ที่ไม่แน่นอน — เริ่มต้นด้วยความอ่อนแอแต่ฟื้นตัวในช่วงท้าย.

มันเริ่มต้นด้วยการลดลงถึงระดับต่ำสุดในหลายปีเนื่องจากความกังวลเกี่ยวกับความไม่แน่นอนทางการคลังและภาษีใหม่ ทำให้ยูโร (EUR/USD) มีโอกาสพุ่งขึ้นไปถึง 1.1783 ซึ่งเป็นระดับที่แข็งแกร่งที่สุดในรอบ 4 ปี.

แต่ข้อมูลการจ้างงานที่แข็งแกร่งจากสหรัฐฯ และความต้องการที่พักพิงปลอดภัยได้ช่วยให้ดอลลาร์ฟื้นตัว ยูโรลดลงมาอยู่ที่ประมาณ 1.1754 ในขณะที่ปอนด์สเตอร์ลิง (GBP/USD) ก็ย่อถอย — จาก 1.3725 ลดลงไปที่ 1.3645 — เนื่องจากการขึ้นของผลตอบแทนพันธบัตรของสหราชอาณาจักรและความไม่แน่นอนทางการเมืองที่กดดันสเตอร์ลิง.

เยนญี่ปุ่น (USD/JPY) อ่อนตัวลงเล็กน้อย จาก 144.0 ขึ้นไปที่ 145.0 เทียบกับดอลลาร์ การเคลื่อนไหวนี้สะท้อนให้เห็นถึงการขยายตัวของช่องว่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่น โดยเฉพาะหลังจากเจ้าหน้าที่จาก BoJ กล่าวถึงการปรับขึ้นอัตราดอกเบี้ย — ซึ่งเป็นท่าทีที่ผิดปกติสำหรับธนาคารกลางที่มักจะเน้นนโยบายผ่อนปรน.

ในที่สุด, ดัชนีดอลลาร์สหรัฐฯ เพิ่มขึ้น 0.4%, ปิดที่ 97.1. การคาดการณ์การปรับอัตราดอกเบี้ยและความรู้สึกเกี่ยวกับความเสี่ยงทั่วโลกเป็นปัจจัยขับเคลื่อนหลักตลอดทั้งสัปดาห์.

แนวโน้มตลาดและสัปดาห์หน้า

มองไปข้างหน้า, นักลงทุนจะย่อยรายงานการจ้างงานล่าสุดจากสหรัฐฯ และมองหาสัญญาณใหม่เกี่ยวกับความแข็งแกร่งของเศรษฐกิจ. รายงานการจ้างงานเดือนมิถุนายน ที่เผยแพร่ล่วงหน้าเนื่องจากวันหยุด 4 กรกฎาคม แสดงให้เห็นการเติบโตที่มั่นคง — 147,000 ตำแหน่งเพิ่มขึ้นและอัตราการว่างงานลดลงมาอยู่ที่ 4.1%. แต่การตรวจสอบที่ลึกลงไปแสดงให้เห็นว่าการจ้างงานในภาคเอกชนอ่อนแอ ซึ่งอาจบ่งชี้ว่า ตลาดแรงงานกำลังชะลอตัวลง.

สัญญาณที่หลากหลายนี้ทำให้เฟดอยู่ในสถานการณ์ที่ยากลำบาก: ข้อมูลที่แข็งแกร่งทำให้การลดอัตราดอกเบี้ยในทันทีไม่น่าเป็นไปได้ แต่การจ้างงานที่ชะลอตัวลงยังคงเปิดช่องทางให้มีการผ่อนคลายในปลายปีนี้.

นักลงทุนยังคงจับตามอง ISM Services PMI และตัวเลขความเชื่อมั่นของผู้บริโภค ซึ่งจะแสดงให้เห็นว่าความต้องการยังคงแข็งแกร่งหรือชะลอตัว. ทั่วโลก นักลงทุนกำลังติดตามการเลือกตั้งที่จะเกิดขึ้นในญี่ปุ่นและการประกาศจากจีนเกี่ยวกับการกระตุ้นเศรษฐกิจใหม่.

ความเสี่ยงทางภูมิรัฐศาสตร์ก็ยังไม่หายไป — โดยเฉพาะในตะวันออกกลาง — และความตึงเครียดทางการค้าอาจเพิ่มขึ้นเมื่อข้อตกลงภาษีระหว่างสหรัฐฯ และจีนใกล้จะหมดอายุในวันที่ 9 กรกฎาคม.

ถึงกระนั้น, ความรู้สึกของตลาดยังคงเป็นบวก. กองทุนหุ้นทั่วโลกเพิ่งเห็นการไหลเข้ามากที่สุดนับตั้งแต่พฤศจิกายน 2024 — สัญญาณว่าหลาย ๆ นักลงทุนยังคงยินดีที่จะลงทุนในตลาด แม้ว่าพวกเขาจะยังคงระมัดระวัง.