Mengapa Uang Tunai Masih Penting dalam Portofolio

Uang tunai sering diabaikan ketika pasar sedang naik dan imbal hasil investasi menarik perhatian. Dibandingkan dengan saham, obligasi, atau aset investasi lainnya, uang tunai tampak kurang menarik karena tujuan utamanya bukanlah pertumbuhan.

Namun, uang tunai tetap memainkan peran penting dalam perencanaan keuangan. Selain memberikan akses ke dana saat dibutuhkan, uang tunai dapat menawarkan stabilitas, fleksibilitas, dan ketahanan selama periode ketidakpastian.

Memahami mengapa uang tunai tetap bernilai dapat membantu menempatkan perannya dalam strategi keuangan yang lebih luas ke dalam perspektif.

Mengapa Uang Tunai Masih Penting

Saat pasar saham berkinerja kuat, uang tunai bisa dengan mudah tampak tidak menarik.

Banyak orang memandang uang yang mengendap di rekening bank sebagai “tidak melakukan apa-apa” dibandingkan dengan investasi seperti saham, obligasi, atau emas. Namun, meskipun tidak memiliki potensi pertumbuhan, uang tunai tetap memainkan peran penting dalam keuangan pribadi dan pengelolaan portofolio.

Alih-alih sebagai alat untuk menghasilkan imbal hasil, uang tunai terutama berkaitan dengan fleksibilitas, stabilitas, dan kesiapan. Uang tunai memberikan akses langsung ke dana saat dibutuhkan dan dapat membantu rumah tangga serta investor menghadapi periode ketidakpastian tanpa mengganggu rencana jangka panjang.

Apa Itu Uang Tunai dan Likuiditas?

Dalam konteks keuangan, uang tunai berarti lebih dari sekadar uang kertas dan koin di dompet Anda.

Uang tunai juga dapat mencakup dana yang disimpan di rekening giro, tabungan, reksa dana pasar uang, dan aset likuid lainnya.

Ciri utama uang tunai adalah likuiditas. Likuiditas mengacu pada seberapa cepat dan mudah uang dapat diakses tanpa perlu menjual investasi atau menunggu aset dikonversi menjadi uang tunai.

Tidak seperti saham, properti, atau investasi jangka panjang, uang tunai umumnya tersedia segera saat dibutuhkan. Kemudahan akses inilah salah satu alasan uang tunai tetap menjadi bagian penting dari banyak rencana keuangan.

Mengapa Orang Menyimpan Uang Tunai?

Uang tunai memiliki beberapa tujuan penting.

Pertama, uang tunai menyediakan penyangga keuangan terhadap pengeluaran tak terduga. Tagihan medis, perbaikan kendaraan, biaya perawatan rumah, atau gangguan pendapatan sementara dapat muncul tanpa peringatan, dan memiliki dana yang siap pakai dapat membantu menutupi biaya tersebut tanpa menambah tekanan keuangan.

Uang tunai juga dapat mendukung pengeluaran jangka pendek yang sudah direncanakan.

Misalnya, dana yang disiapkan untuk liburan mendatang, pembayaran uang kuliah, atau uang muka rumah mungkin disimpan dalam bentuk uang tunai karena dana tersebut akan dibutuhkan dalam waktu relatif singkat.

Selain keuangan pribadi, uang tunai dapat memberikan ketenangan selama periode ketidakpastian pasar. Ketika pasar investasi menjadi volatil, uang tunai umumnya mempertahankan nilai nominalnya, memberi investor fleksibilitas saat mereka menilai kondisi yang berubah.

Pertukaran Antara Likuiditas dan Pertumbuhan

Meski uang tunai menawarkan stabilitas dan kemudahan akses, ada juga keterbatasannya.

Dalam jangka panjang, uang tunai secara historis menghasilkan imbal hasil yang lebih rendah dibandingkan banyak aset investasi.

Salah satu alasannya adalah inflasi. Di banyak negara maju, inflasi rata-rata sekitar 3% per tahun dalam jangka panjang. Artinya, jika imbal hasil uang tunai tidak mampu mengimbangi inflasi, daya beli akan menurun secara bertahap dari waktu ke waktu.

Hal ini memperkenalkan konsep biaya peluang.

Uang yang seluruhnya disimpan dalam bentuk tunai bisa melewatkan potensi pertumbuhan jangka panjang yang tersedia melalui kelas aset lain. Dalam jangka panjang, menyimpan uang tunai dalam jumlah besar dapat membatasi pertumbuhan portofolio secara keseluruhan karena uang tunai biasanya menghasilkan imbal hasil lebih rendah dibandingkan banyak aset investasi.

Di sisi lain, tidak memiliki uang tunai sama sekali dapat menimbulkan tantangan jika terjadi pengeluaran tak terduga atau jika investasi harus dijual saat pasar sedang turun.

Menemukan keseimbangan antara stabilitas dan pertumbuhan adalah salah satu pertimbangan utama saat memikirkan uang tunai dalam kerangka keuangan yang lebih luas.

Bagaimana Perilaku Uang Tunai Saat Pasar Turun

Uang tunai sering berperilaku berbeda dari aset lain selama periode tekanan pasar.

Sementara saham dan aset berisiko lainnya dapat mengalami fluktuasi harga yang signifikan, uang tunai umumnya tetap stabil dalam nilai nominal.

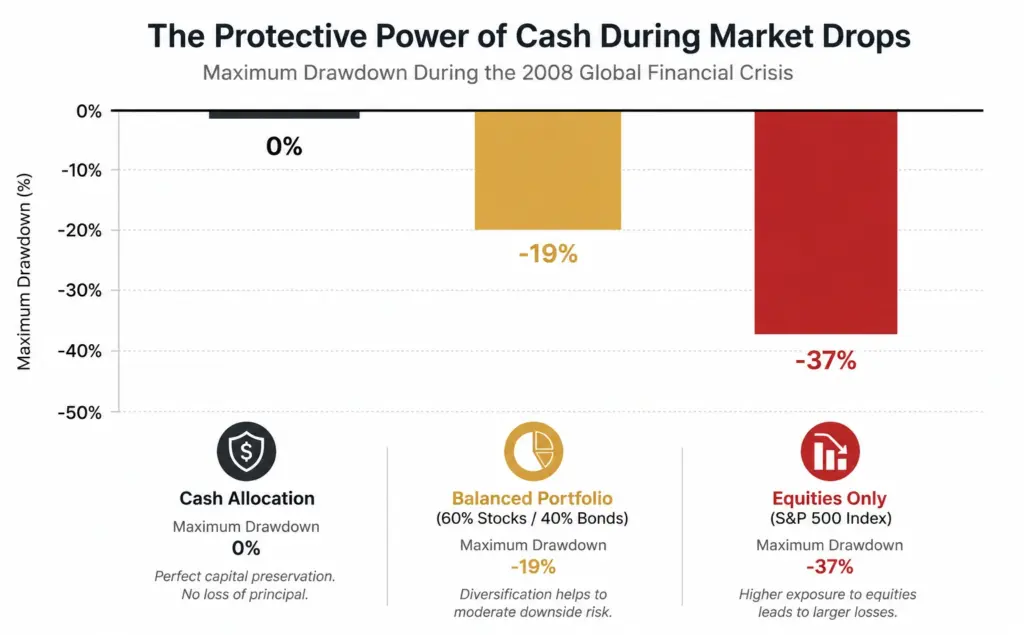

Selama Krisis Keuangan Global 2008, misalnya, portofolio tradisional yang terdiri dari 60% saham dan 40% obligasi turun sekitar 19%. Pemegang uang tunai tidak mengalami volatilitas modal secara langsung ini dan tetap memiliki akses langsung ke dana mereka sepanjang penurunan pasar.

Penurunan Maksimum Portofolio Selama Penurunan Pasar (2007-2009)

Ilustrasi bagaimana uang tunai, portofolio seimbang, dan saham dapat berperilaku selama penurunan pasar yang signifikan. Hanya untuk tujuan ilustrasi.

Grafik ini membandingkan seberapa besar penurunan berbagai pengaturan keuangan selama Krisis Keuangan Global 2008. Sementara portofolio saham penuh turun tajam dan portofolio seimbang mengalami kerugian yang lebih moderat, uang tunai mempertahankan nilai nominalnya. Ini menyoroti bagaimana cadangan uang tunai yang khusus dapat memberikan stabilitas selama periode tekanan pasar.

Mengapa Tingkat Uang Tunai Berbeda pada Setiap Individu

Tidak ada saldo uang tunai tunggal yang cocok untuk semua orang.

Jumlah yang sesuai tergantung pada tujuan keuangan, stabilitas pendapatan, jangka waktu, pengeluaran yang akan datang, dan kenyamanan pribadi terhadap risiko.

Seseorang dengan pendapatan stabil dan sedikit komitmen keuangan jangka pendek mungkin memiliki kebutuhan likuiditas yang berbeda dari seseorang yang pendapatannya sangat fluktuatif atau yang memperkirakan pengeluaran besar dalam waktu dekat.

Demikian pula, individu yang mendekati masa pensiun atau yang mengandalkan portofolionya untuk pendapatan berkelanjutan mungkin memilih untuk mempertahankan cadangan uang tunai yang lebih besar untuk membantu menghadapi periode ketidakpastian.

Karena alasan inilah, uang tunai memiliki fungsi yang berbeda-beda bagi setiap orang. Perannya dibentuk oleh kondisi pribadi sama besarnya dengan kondisi pasar.

Kesimpulan

Uang tunai mungkin tidak menawarkan potensi pertumbuhan jangka panjang seperti banyak aset investasi, tetapi tetap memiliki peran penting melalui likuiditas, fleksibilitas, dan ketahanan keuangan.

Meskipun inflasi dapat mengurangi daya beli seiring waktu, uang tunai tetap bernilai karena memberikan akses langsung ke dana, membantu mengelola pengeluaran tak terduga, dan menawarkan stabilitas selama periode volatilitas pasar.

Memahami baik manfaat maupun keterbatasan uang tunai dapat membantu orang membuat keputusan keuangan yang lebih tepat dan menghargai bagaimana aset yang berbeda memiliki fungsi yang berbeda dalam rencana keuangan yang lebih luas.

FAQ

Mengapa uang tunai penting dalam portofolio?

Uang tunai menyediakan likuiditas, fleksibilitas, dan stabilitas. Uang tunai dapat membantu menutupi pengeluaran tak terduga dan mengurangi kebutuhan untuk menjual investasi saat pasar turun.

Apa arti likuiditas?

Likuiditas mengacu pada seberapa cepat dan mudah suatu aset dapat dikonversi menjadi uang tunai tanpa secara signifikan memengaruhi nilainya.

Apakah uang tunai kehilangan nilai seiring waktu?

Uang tunai umumnya mempertahankan nilai nominalnya, namun inflasi dapat mengurangi daya belinya dari waktu ke waktu jika hasil tabungan tidak mampu mengimbangi kenaikan harga.

Berapa banyak uang tunai yang sebaiknya disimpan seseorang?

Tidak ada jumlah yang universal. Tingkat uang tunai yang sesuai tergantung pada kondisi pribadi, stabilitas pendapatan, tujuan keuangan, dan pengeluaran yang akan datang.

Apakah uang tunai lebih aman daripada investasi?

Uang tunai umumnya kurang volatil dibandingkan investasi, namun biasanya menawarkan potensi pertumbuhan jangka panjang yang lebih rendah dan dapat terpengaruh oleh inflasi.