Mengapa Tunai Masih Penting dalam Portfolio

Tunai sering diabaikan apabila pasaran sedang meningkat dan pulangan pelaburan menjadi tumpuan. Berbanding ekuiti, bon atau aset pelaburan lain, tunai kelihatan kurang menarik kerana tujuan utamanya bukanlah pertumbuhan.

Namun begitu, tunai terus memainkan peranan penting dalam perancangan kewangan. Selain menyediakan akses kepada wang apabila diperlukan, tunai boleh menawarkan kestabilan, fleksibiliti dan daya tahan semasa tempoh ketidaktentuan.

Memahami mengapa tunai kekal bernilai boleh membantu meletakkan peranannya dalam strategi kewangan yang lebih luas ke dalam perspektif.

Mengapa Tunai Masih Penting

Apabila pasaran saham menunjukkan prestasi yang kukuh, tunai mudah kelihatan kurang menarik.

Ramai orang melihat wang yang disimpan dalam akaun bank sebagai “tidak melakukan apa-apa” berbanding pelaburan seperti ekuiti, bon atau emas. Namun, walaupun tanpa potensi pertumbuhan, tunai terus memainkan peranan penting dalam kewangan peribadi dan pengurusan portfolio.

Daripada menjadi alat untuk menjana pulangan, tunai adalah terutamanya mengenai fleksibiliti, kestabilan dan persediaan. Ia menyediakan akses segera kepada dana apabila diperlukan dan boleh membantu isi rumah serta pelabur mengharungi tempoh ketidaktentuan tanpa mengganggu rancangan jangka panjang.

Apakah Itu Tunai dan Kecairan?

Dalam konteks kewangan, tunai bermaksud lebih daripada wang kertas dan syiling di dalam dompet anda.

Ia juga boleh merangkumi wang yang disimpan dalam akaun semasa, akaun simpanan, dana pasaran wang dan aset cair lain yang mudah ditukar kepada tunai.

Ciri utama tunai ialah kecairan. Kecairan merujuk kepada seberapa cepat dan mudah wang boleh diakses tanpa perlu menjual pelaburan atau menunggu aset ditukar kepada tunai.

Tidak seperti saham, hartanah atau pelaburan jangka panjang, tunai secara amnya boleh didapati serta-merta apabila diperlukan. Kebolehcapaian ini adalah salah satu sebab tunai kekal sebagai bahagian penting dalam banyak rancangan kewangan.

Mengapa Orang Menyimpan Tunai?

Tunai mempunyai beberapa tujuan penting.

Pertama, ia menyediakan penampan kewangan terhadap perbelanjaan yang tidak dijangka. Bil perubatan, pembaikan kenderaan, kos penyelenggaraan rumah atau gangguan pendapatan sementara boleh berlaku tanpa amaran, dan memiliki dana yang mudah diakses boleh membantu menampung kos ini tanpa mencetuskan tekanan kewangan tambahan.

Tunai juga boleh menyokong perbelanjaan jangka pendek yang dirancang.

Contohnya, wang yang diperuntukkan untuk percutian akan datang, bayaran yuran pengajian atau deposit rumah mungkin disimpan dalam bentuk tunai kerana dana tersebut akan digunakan dalam tempoh masa yang agak singkat.

Selain kewangan peribadi, tunai boleh memberikan ketenangan semasa tempoh ketidaktentuan pasaran. Apabila pasaran pelaburan menjadi tidak menentu, tunai secara amnya mengekalkan nilai nominalnya, memberikan pelabur fleksibiliti semasa mereka menilai perubahan keadaan.

Pertukaran Antara Kecairan dan Pertumbuhan

Walaupun tunai menawarkan kestabilan dan kebolehcapaian, ia juga mempunyai keterbatasan.

Dalam tempoh yang panjang, tunai secara sejarahnya telah menjana pulangan yang lebih rendah berbanding banyak aset pelaburan lain.

Salah satu sebabnya ialah inflasi. Di banyak ekonomi maju, inflasi secara purata sekitar 3% setahun dalam jangka masa panjang. Ini bermakna jika pulangan tunai gagal menyaingi inflasi, kuasa beli akan berkurangan secara beransur-ansur dari masa ke masa.

Ini memperkenalkan konsep kos peluang.

Wang yang disimpan sepenuhnya dalam bentuk tunai mungkin terlepas potensi pertumbuhan jangka panjang yang ditawarkan oleh kelas aset lain. Dalam tempoh yang panjang, memegang sejumlah besar tunai boleh mengehadkan pertumbuhan keseluruhan portfolio kerana tunai biasanya menjana pulangan yang lebih rendah berbanding banyak aset pelaburan lain.

Pada masa yang sama, tidak menyimpan tunai langsung boleh menimbulkan cabaran jika perbelanjaan tidak dijangka berlaku atau jika pelaburan perlu dijual semasa kejatuhan pasaran.

Mencari keseimbangan antara kestabilan dan pertumbuhan adalah salah satu pertimbangan utama apabila memikirkan tentang tunai dalam rangka kerja kewangan yang lebih luas.

Bagaimana Tunai Bertindak Semasa Kejatuhan Pasaran

Tunai selalunya bertindak berbeza daripada aset lain semasa tempoh tekanan pasaran.

Walaupun ekuiti dan aset berisiko lain boleh mengalami turun naik harga yang ketara, tunai secara amnya kekal stabil dari segi nilai nominal.

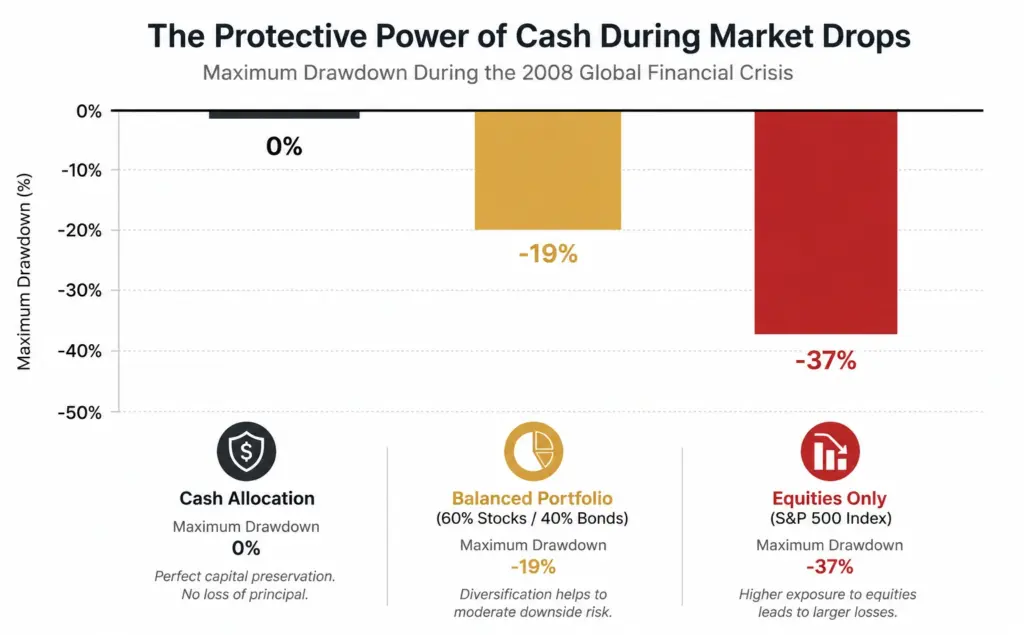

Semasa Krisis Kewangan Global 2008, sebagai contoh, portfolio tradisional yang terdiri daripada 60% ekuiti dan 40% bon telah merosot sekitar 19%. Pemegang tunai tidak mengalami turun naik modal secara langsung ini dan mengekalkan akses segera kepada dana mereka sepanjang kejatuhan tersebut.

Penurunan Maksimum Portfolio Semasa Kejatuhan Pasaran (2007-2009)

Ilustrasi bagaimana tunai, portfolio seimbang dan ekuiti mungkin bertindak semasa kejatuhan pasaran yang ketara. Untuk tujuan ilustrasi sahaja.

Graf ini membandingkan berapa banyak pelbagai susunan kewangan menurun semasa Krisis Kewangan Global 2008. Sementara portfolio saham penuh jatuh dengan ketara dan portfolio seimbang mengalami kerugian yang lebih sederhana, tunai mengekalkan nilai nominalnya. Ini menonjolkan bagaimana simpanan tunai khusus boleh memberikan kestabilan semasa tempoh tekanan pasaran.

Mengapa Tahap Tunai Berbeza Antara Individu

Tiada satu baki tunai yang sesuai untuk semua orang.

Jumlah yang sesuai bergantung kepada matlamat kewangan, kestabilan pendapatan, jangka masa, perbelanjaan yang akan datang dan tahap keselesaan individu terhadap risiko.

Seseorang yang mempunyai pendapatan stabil dan komitmen kewangan jangka pendek yang sedikit mungkin mempunyai keperluan kecairan yang berbeza daripada seseorang yang pendapatannya berubah-ubah atau menjangkakan perbelanjaan besar dalam masa terdekat.

Begitu juga, individu yang menghampiri persaraan atau yang bergantung kepada portfolio mereka untuk pendapatan berterusan mungkin memilih untuk mengekalkan simpanan tunai yang lebih besar bagi membantu mengurus tempoh ketidaktentuan.

Atas sebab ini, tunai berfungsi untuk tujuan yang berbeza bagi setiap individu. Peranannya dibentuk oleh keadaan peribadi sama seperti oleh keadaan pasaran.

Kesimpulan

Tunai mungkin tidak menawarkan potensi pertumbuhan jangka panjang seperti banyak aset pelaburan lain, tetapi ia terus memainkan peranan penting melalui kecairan, fleksibiliti dan daya tahan kewangan.

Walaupun inflasi boleh mengurangkan kuasa beli dari masa ke masa, tunai kekal bernilai kerana ia menyediakan akses segera kepada dana, membantu mengurus perbelanjaan tidak dijangka dan menawarkan kestabilan semasa tempoh turun naik pasaran.

Memahami kedua-dua kelebihan dan keterbatasan tunai boleh membantu orang ramai membuat keputusan kewangan yang lebih bijak dan menghargai bagaimana aset yang berbeza memenuhi tujuan yang berbeza dalam pelan kewangan yang lebih luas.

Soalan Lazim

Mengapa tunai penting dalam portfolio?

Tunai menyediakan kecairan, fleksibiliti dan kestabilan. Ia boleh membantu menampung perbelanjaan tidak dijangka dan mengurangkan keperluan untuk menjual pelaburan semasa kejatuhan pasaran.

Apa maksud kecairan?

Kecairan merujuk kepada seberapa cepat dan mudah sesuatu aset boleh ditukar kepada tunai tanpa menjejaskan nilainya secara ketara.

Adakah tunai kehilangan nilai dari masa ke masa?

Tunai secara amnya mengekalkan nilai nominalnya, tetapi inflasi boleh mengurangkan kuasa belinya dari masa ke masa jika pulangan simpanan tidak seiring dengan kenaikan harga.

Berapakah jumlah tunai yang patut disimpan seseorang?

Tiada jumlah yang universal. Tahap tunai yang sesuai bergantung kepada keadaan peribadi, kestabilan pendapatan, matlamat kewangan dan perbelanjaan yang akan datang.

Adakah tunai lebih selamat daripada melabur?

Tunai secara amnya kurang berubah-ubah berbanding pelaburan, tetapi biasanya menawarkan potensi pertumbuhan jangka panjang yang lebih rendah dan mungkin terkesan oleh inflasi.