Kadar Faedah vs. Inflasi: Bagaimana Bank Pusat Mengemudi Ekonomi

Inflasi dan kadar faedah membentuk hampir setiap aspek ekonomi, daripada kos pinjaman dan pulangan simpanan kepada pasaran perumahan, aktiviti perniagaan dan pasaran kewangan. Walaupun keputusan bank pusat sering dibincangkan di tajuk utama, kesannya melangkaui ekonomi semata-mata. Perubahan kadar faedah boleh mempengaruhi tingkah laku perbelanjaan, keputusan pelaburan, sentimen pasaran dan kadar pertumbuhan ekonomi secara keseluruhan.

Memahami bagaimana inflasi dan kadar faedah berinteraksi boleh membantu menjelaskan mengapa dasar bank pusat kekal sebagai salah satu pemacu pasaran kewangan yang paling diperhatikan hari ini.

Apakah Itu Inflasi?

Inflasi merujuk kepada peningkatan beransur-ansur dalam harga barangan dan perkhidmatan dari semasa ke semasa.

Apabila harga meningkat, kuasa beli menurun, bermakna jumlah wang yang sama membeli kurang daripada sebelumnya.

Kebanyakan orang mengalami inflasi melalui perbelanjaan harian. Barangan runcit menjadi lebih mahal, harga bahan api meningkat, sewa naik dan bil isi rumah bertambah dari masa ke masa.

Inflasi boleh berlaku atas beberapa sebab, termasuk permintaan pengguna yang kukuh, gangguan rantaian bekalan, kekurangan tenaga kerja dan kenaikan kos tenaga.

Hubungan ini menjadi sangat ketara semasa lonjakan inflasi pada tahun 2022, apabila inflasi di banyak ekonomi maju meningkat dengan mendadak.

Di UK, inflasi Indeks Harga Pengguna (CPI) mencapai 11.1% pada Oktober 2022, iaitu paras tertinggi dalam kira-kira 40 tahun.

Apakah Itu Kadar Faedah?

Kadar faedah mewakili kos meminjam wang dan pulangan yang diperoleh daripada simpanan.

Bank pusat menetapkan kadar dasar penanda aras yang mempengaruhi kos pinjaman dan peminjaman di seluruh sistem kewangan yang lebih luas.

Apabila bank pusat menaikkan kadar faedah, pinjaman secara amnya menjadi lebih mahal. Bayaran balik gadai janji boleh meningkat, pinjaman menjadi lebih mahal dan perniagaan mungkin lebih berhati-hati dalam rancangan pengembangan.

Kadar yang lebih tinggi juga boleh meningkatkan pulangan akaun simpanan dan pelaburan pendapatan tetap.

Kadar faedah yang lebih rendah berfungsi secara bertentangan. Ia direka untuk menggalakkan pinjaman, perbelanjaan dan pelaburan dengan menjadikan kredit lebih murah dan mudah diakses.

Kebanyakan bank pusat utama menyasarkan inflasi sekitar 2% dalam jangka sederhana sebagai usaha untuk mengekalkan kestabilan harga.

Bagaimana Kadar Faedah dan Inflasi Berinteraksi

Apabila inflasi meningkat terlalu cepat, bank pusat selalunya menaikkan kadar faedah untuk memperlahankan permintaan dalam ekonomi.

Jika pinjaman menjadi lebih mahal, isi rumah dan perniagaan mungkin berbelanja kurang, membantu mengurangkan tekanan kenaikan harga dari masa ke masa.

Contohnya, pemilik rumah yang membiayai semula gadai janji semasa kitaran pengetatan mungkin menghadapi bayaran bulanan yang lebih tinggi, manakala perniagaan mungkin menangguhkan rancangan pengembangan jika kos pembiayaan menjadi terlalu mahal.

Namun, pembuat dasar menghadapi cabaran untuk menyeimbangkan keadaan.

Menaikkan kadar terlalu agresif boleh memperlahankan pertumbuhan ekonomi secara mendadak dan meningkatkan risiko kemelesetan. Pada masa yang sama, menurunkan kadar terlalu awal boleh menyebabkan inflasi kekal tinggi lebih lama.

Penting untuk diketahui, perubahan dasar monetari tidak memberi kesan serta-merta kepada ekonomi. Ia boleh mengambil masa berbulan-bulan sebelum kadar yang lebih tinggi atau lebih rendah benar-benar dirasai dalam ekonomi yang lebih luas.

Bagaimana Pasaran Kewangan Bertindak Balas

Pasaran kewangan sangat sensitif terhadap jangkaan kadar faedah kerana pasaran secara semula jadi melihat ke hadapan.

Pelabur bertindak balas bukan sahaja kepada keputusan dasar sebenar, tetapi juga kepada isyarat yang diberikan oleh bank pusat mengenai apa yang mungkin berlaku seterusnya.

Saham, bon, komoditi dan mata wang semuanya boleh bertindak balas secara berbeza bergantung kepada bagaimana pasaran mentafsir komunikasi bank pusat.

Secara sejarah, pasaran ekuiti sering mengalami tempoh turun naik yang tinggi semasa kitaran pengetatan yang agresif.

Inilah sebabnya penganalisis sering menggambarkan pembuat dasar sebagai “hawkish” atau “dovish”.

Bank pusat yang hawkish biasanya lebih menumpukan kepada mengawal inflasi dan mungkin memilih dasar monetari yang lebih ketat atau kadar faedah yang lebih tinggi.

Bank pusat yang dovish pula biasanya lebih menumpukan kepada menyokong pertumbuhan ekonomi dan pekerjaan melalui kos pinjaman yang lebih rendah.

Semasa tempoh ketidaktentuan, aset defensif seperti emas sering mendapat permintaan sebagai pelaburan selamat.

Semasa gangguan global pada tahun 2020, harga purata emas meningkat daripada kira-kira $1,395 satu auns pada 2019 kepada sekitar $1,777 satu auns pada tahun berikutnya.

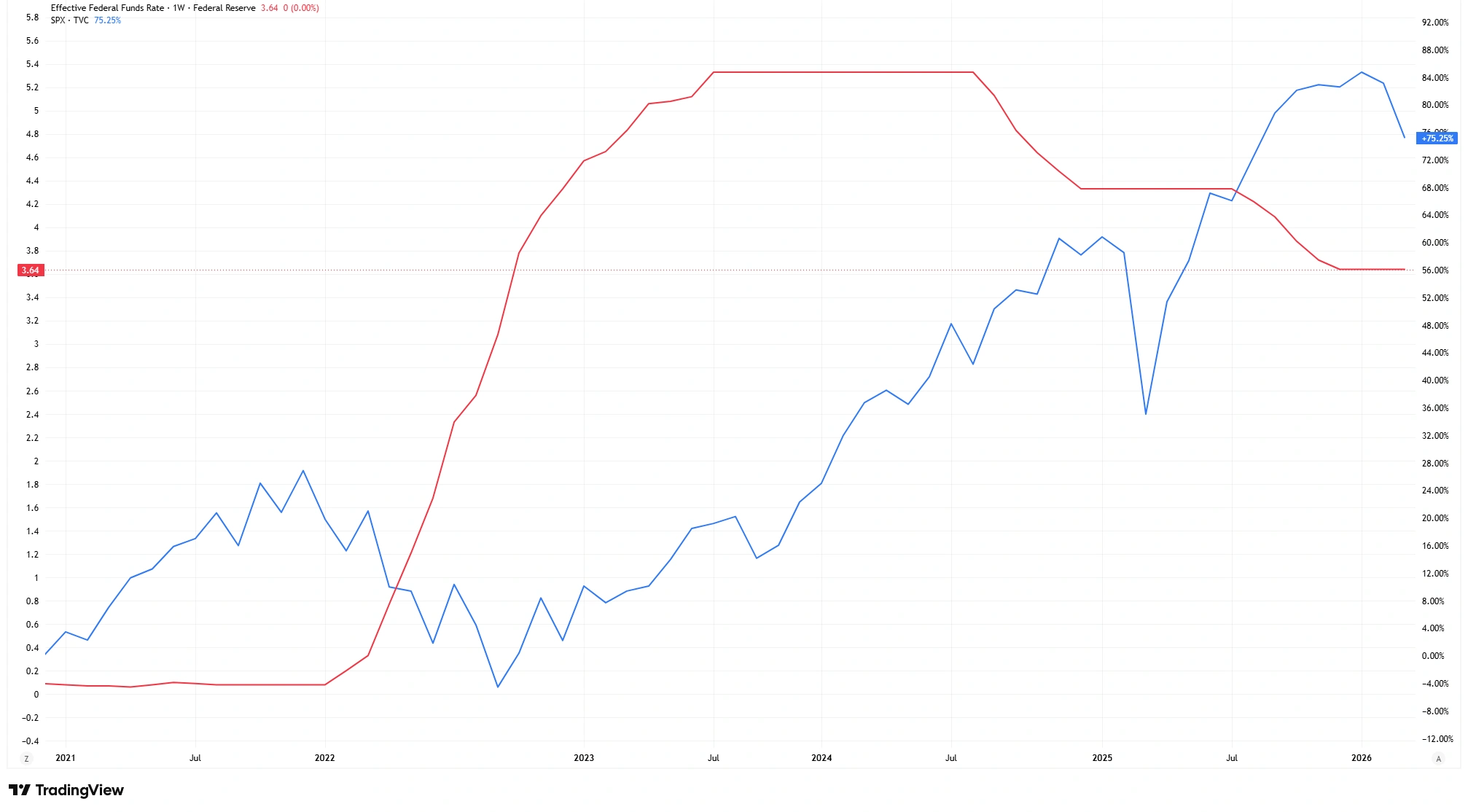

Kadar Efektif Dana Persekutuan vs. Indeks S&P 500 (2021-2026)

Sumber: TradingView. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data sehingga 21 Mei 2026.

Perbandingan antara Kadar Efektif Dana Persekutuan dan S&P 500 menyerlahkan bagaimana perubahan jangkaan kadar faedah boleh mempengaruhi prestasi pasaran yang lebih luas.

Mengapa Memahami Kitaran Kadar Faedah Penting

Kadar faedah memberi kesan jauh lebih luas daripada sekadar pasaran kewangan.

Kadar ini mempengaruhi aktiviti perumahan, pulangan simpanan, keyakinan perniagaan, perbelanjaan pengguna dan pertumbuhan ekonomi secara keseluruhan.

Bagi penyimpan, persekitaran kadar yang lebih tinggi boleh meningkatkan pulangan deposit tunai dan bon kerajaan.

Bagi peminjam pula, kadar yang lebih tinggi boleh meningkatkan kos perkhidmatan hutang dan mengurangkan kemampuan membayar.

Pelbagai sektor ekonomi juga bertindak balas secara berbeza terhadap perubahan keadaan kadar faedah.

Syarikat teknologi dan yang berfokus kepada pertumbuhan mungkin menghadapi lebih banyak tekanan semasa tempoh kadar tinggi kerana kos pembiayaan meningkat, manakala sektor defensif mungkin lebih tahan.

Memahami kitaran ini bukanlah untuk meramal pasaran dengan tepat, tetapi lebih kepada membina kesedaran tentang bagaimana dasar ekonomi membentuk keadaan kewangan dari masa ke masa.

Kesimpulan

Bank pusat menggunakan kadar faedah sebagai salah satu alat utama untuk mengurus inflasi dan mengekalkan kestabilan ekonomi.

Walaupun keputusan ini dibuat di peringkat institusi, ia secara langsung mempengaruhi kos pinjaman, pulangan simpanan, aktiviti perniagaan dan tingkah laku pasaran kewangan.

Memahami bagaimana inflasi dan kadar faedah berinteraksi boleh membantu pembaca mentafsir berita ekonomi dan pergerakan pasaran dengan lebih jelas dan berwawasan.

Soalan Lazim Kadar Faedah dan Inflasi

Apakah itu inflasi dalam istilah mudah?

Inflasi ialah peningkatan beransur-ansur dalam harga barangan dan perkhidmatan dari semasa ke semasa, yang mengurangkan kuasa beli.

Mengapa bank pusat menaikkan kadar faedah?

Bank pusat biasanya menaikkan kadar faedah untuk memperlahankan inflasi dengan mengurangkan pinjaman dan perbelanjaan dalam ekonomi.

Bagaimana kadar faedah yang lebih tinggi memberi kesan kepada gadai janji?

Kadar faedah yang lebih tinggi boleh meningkatkan bayaran balik gadai janji, terutamanya bagi peminjam dengan pinjaman berubah atau yang baru dibiayai semula.

Mengapa pasaran saham bertindak balas terhadap keputusan kadar faedah?

Kadar faedah mempengaruhi kos pinjaman, penilaian syarikat dan sentimen pelabur, yang boleh memberi kesan besar kepada pasaran kewangan.

Apa maksud hawkish dan dovish?

Bank pusat yang hawkish mengutamakan kawalan inflasi melalui dasar yang lebih ketat, manakala bank pusat yang dovish lebih menumpukan kepada menyokong pertumbuhan ekonomi dan pekerjaan.