成長の底堅さが株式ローテーションを促し、エネルギー安がインフレ圧力を緩和 | 週間市場レビュー:2026年5月4日〜8日

先週の市場は、底堅い成長とインフレの鈍化を背景にリスク資産への段階的な資金回帰が進み、より建設的なムードへと移行しました。

経済概要

市場は先週、インフレ鈍化と依然として底堅い成長のバランスを再評価し、差し迫った景気後退よりもソフトランディングのシナリオへと徐々に傾きました。

この変化は、データの急激な改善によるものではなく、主要経済が崩壊しているのではなく、緩やかに減速しているという見方への信頼が高まったことによるものです。

米国では、労働市場データが引き続き中心的な焦点となりました。求人件数は690万件近辺を維持し、非農業部門雇用者数は11万5,000人増となり、失業率は約4.3%で安定しました。賃金の伸びはわずかに鈍化しました。

その示唆は明確でした:

👉 需要は成長を支えるのに十分な強さを維持している

👉 しかし、より引き締め的な政策を迫るほど強くはない

ISMサービス業PMIも安定し、制約的な環境下でも国内需要の底堅さを裏付けました。

米国外では、政策の分岐が引き続き焦点となりました。RBAは政策金利を4.35%へ引き上げ、一部の中央銀行にとってインフレリスクが依然として優先課題であることを示しました。

欧州と英国では成長が引き続き軟調で、地域市場の上値を抑える要因となりました。

アジアでは、日本が投資家心理の改善と円安の恩恵を受けた一方、中国の回復は特に国内需要において依然として不均一でした。

全体として、市場は悪化ではなく、緩やかな減速をより強く織り込むようになりました。

市場概要

株式

世界の株式市場は上昇し、上昇のけん引役は成長セクターと米国市場に集中しました。

S&P 500は約2.4%上昇し、ナスダックは約3.5%上昇しました。これは、テクノロジーおよびAI関連エクスポージャーへの継続的な需要に支えられたものです。

欧州市場も上昇に参加しましたが出遅れ、アジアはよりまちまちの展開となり、日本がアウトパフォームする一方、中国は劣後しました。

債券

債券市場は、ソフトランディングのシナリオに対する信頼の高まりを反映しました。

米10年国債利回りは約4.45%から約4.36%へ低下し、2年国債利回りも低下しました。これは、政策期待に対する圧力が和らいでいることを示しています。

欧州の利回りも同様の動きを示しました。

コモディティ

コモディティはまちまちの動きとなりました。ブレント原油は一時114ドルを上回りましたが、需要期待の後退とリスクプレミアムの緩和を受け、週末にかけて軟化しました。

金は4,500ドル近辺で不安定な推移となり、当初は実質利回りの上昇を受けて弱含んだ後、安定しました。

全体として、クロスアセットのパフォーマンスは、成長が鈍化してもなおプラス圏にあることへの安心感が高まっていることを反映しました。

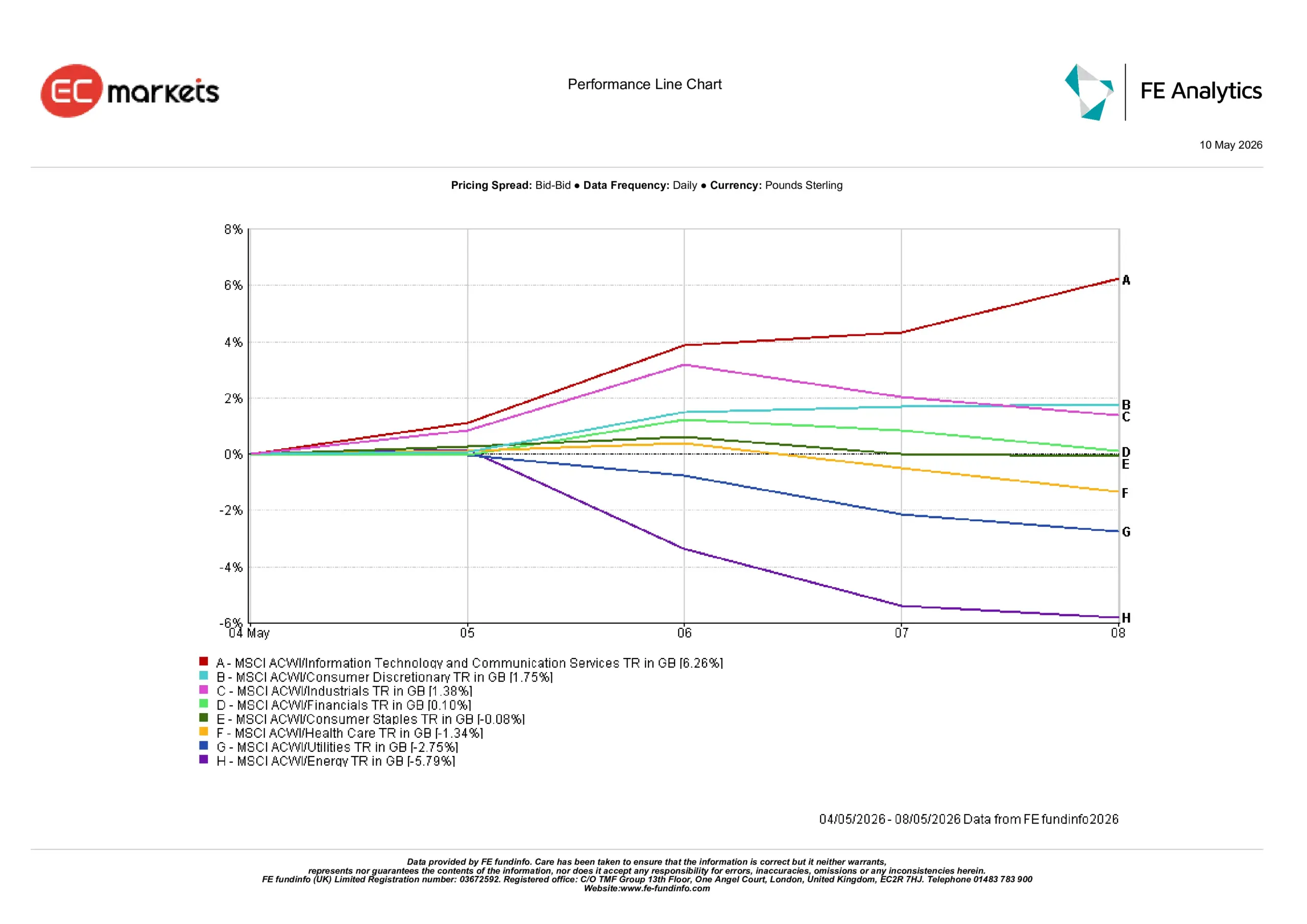

セクター別インサイト

セクター別パフォーマンスは、利回りの低下と底堅いデータがリスク選好を支える中で、成長株および景気循環エクスポージャーへの明確な資金回帰を反映しました。

上位パフォーマー

- 情報技術・コミュニケーションサービス +6.26%:低下した利回りが成長株のバリュエーションを支え、AI主導の需要が引き続き強かったことから上昇を主導しました。

- 一般消費財 +1.75%:消費者の底堅さに対する信頼改善の恩恵を受けました。

- 資本財・サービス +1.38%:成長期待の安定化を反映しました。

- 金融 +0.10%:高水準の利回りが利ざやを支えた一方、上値は抑えられ、小幅な上昇にとどまりました。

出遅れセクター

- エネルギー -5.79%:週末にかけて原油価格が軟化したため、最も弱いセクターとなりました。

- 公益事業 -2.75%:投資家が防御的かつ利回りに敏感なセクターから資金を移したことで下落しました。

- ヘルスケア -1.34%:防御株への需要が後退したことで出遅れました。

- 生活必需品 -0.08%:リスク選好が強まる環境の中で、ほぼ横ばいのパフォーマンスとなりました。

5月4日〜5月8日のセクターパフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターンです。過去のパフォーマンスは将来の成果を示す信頼できる指標ではありません。データは2026年5月8日時点。

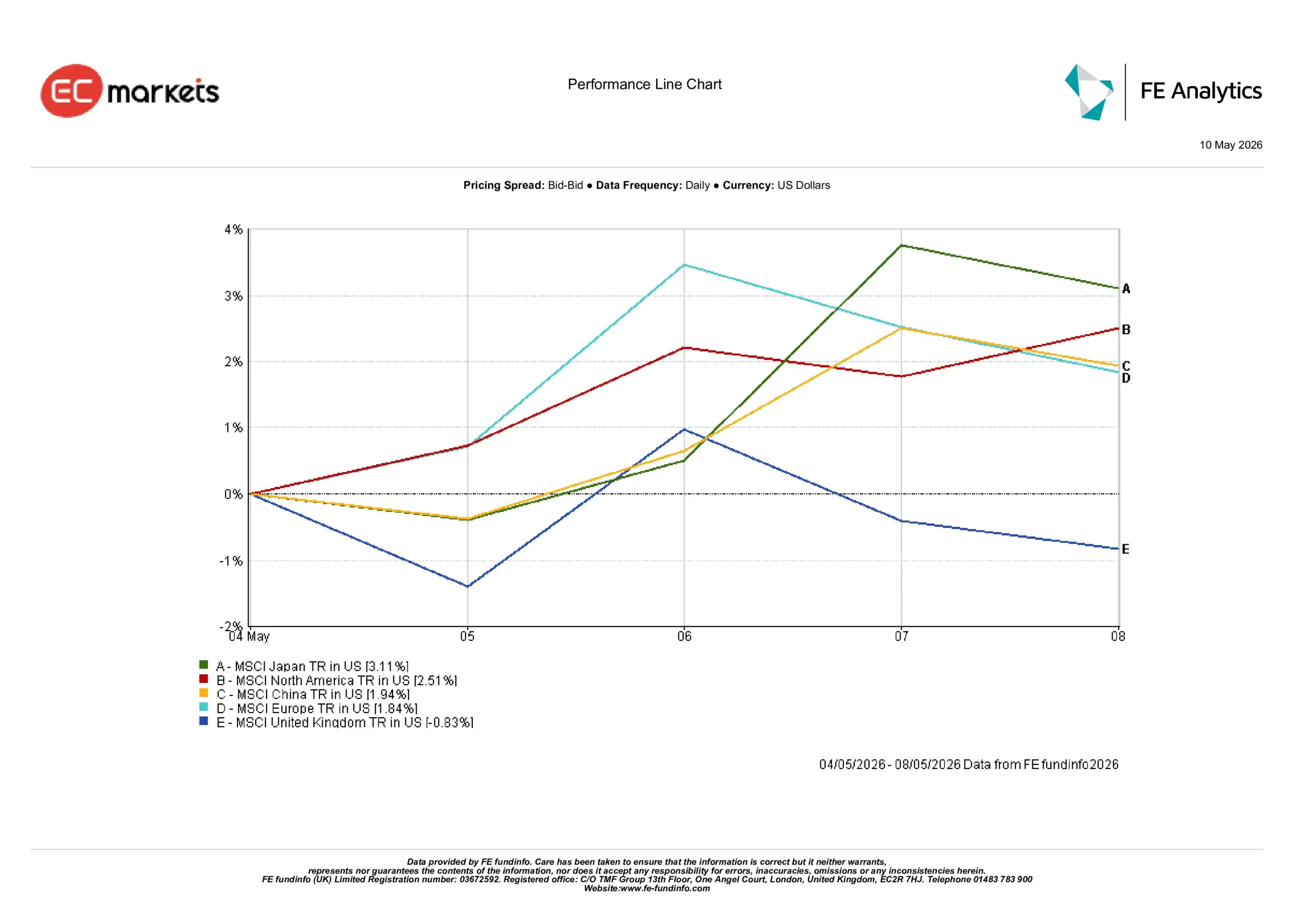

地域別インサイト

地域別パフォーマンスは明確な分岐を示し、成長の見通しとセクター面での支援が最も強い市場が最も恩恵を受けました。

- MSCI日本 +3.11%:円安と輸出主導セクターに支えられ、最も高いパフォーマンスを記録しました。

- MSCI北米 +2.51%:米国の底堅さとテクノロジーの強さに支えられ、引き続き市場を主導しました。

- MSCI中国 +1.94%:センチメントの改善を受けて小幅に回復しましたが、国内需要への懸念は残っています。

- MSCI欧州 +1.84%:継続的な成長懸念の中で、より強い地域に比べて上昇幅は限定的でした。

- MSCI英国 -0.83%:エネルギーセクターへのエクスポージャーが重しとなり、唯一下落した地域となりました。

地域別の動きは、特に米国と日本のように成長の見通しがより明確な市場へ資本が引き続き集中していることを示しています。

5月4日〜5月8日の地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターンです。過去のパフォーマンスは将来の成果を示す信頼できる指標ではありません。データは2026年5月8日時点。

為替市場

FX市場は、防御的なドルポジションの緩やかな巻き戻しを反映しました。

- EUR/USD:センチメントの安定化と米ドル安に支えられ、約0.7%上昇しました。

- GBP/USD:リスク選好の改善と英国見通しの強まりを背景に、約1.5%上昇しました。

- USD/JPY:利回りの低下と円の小幅な回復を受け、約1.5%下落しました。

コモディティ通貨は引き続き変動が大きく、AUDはRBAの利上げに反応し、CADは原油価格の軟化に圧迫されました。

全体として、FXの動きはリスク心理の改善とインフレ圧力の緩和と一致していました。

今後の見通し

現在の主な焦点は、インフレが引き続き鈍化するかどうか、そして年後半に中央銀行へより大きな柔軟性を与えるほど十分に鈍化するかです。

今後発表されるインフレデータ、労働市場関連指標、中央銀行のコミュニケーションは、引き続き市場の方向性を左右する主要な要因となります。

原油も引き続き重要です。再び強含めば、インフレ懸念が急速に再燃する可能性があります。

現時点で市場は、弱いデータを収縮ではなく、緩やかな減速として解釈し続けています。

👉 重要な問い:

これは持続的な回復の始まりなのか、それとも依然として脆弱な環境の中での、より安定した局面に過ぎないのでしょうか?