Por Que os Mercados de Títulos Agora Influenciam os Mercados de Ações

Durante muitos anos, os investidores tendiam a tratar os títulos de renda fixa como pano de fundo e as ações como protagonistas. Hoje, é mais difícil sustentar essa visão. Nos EUA, o rendimento do Treasury de 10 anos estava em 0,52% em 4 de agosto de 2020, subiu para 4,26% em 17 de abril de 2026 e chegou a ultrapassar 5% em outubro de 2023. O custo de referência do dinheiro mudou significativamente, e os investidores agora acompanham os rendimentos dos títulos do governo quase tão de perto quanto acompanham os índices de ações.

A Mudança na Liderança do Mercado

Tradicionalmente, as ações eram discutidas principalmente em termos de crescimento dos lucros, expansão econômica e apetite por risco, enquanto os mercados de títulos eram vistos como um reflexo mais claro da inflação e da política dos bancos centrais. Nesse ambiente de baixa inflação, a relação entre ações e títulos era frequentemente estabilizadora, em vez de disruptiva.

De forma simples, quando as ações enfrentavam dificuldades, os títulos geralmente ofereciam suporte, ajudando a equilibrar os portfólios como um todo. Essa relação se manteve durante grande parte do período entre 2000 e 2019, quando a inflação permaneceu relativamente contida.

O choque inflacionário pós-pandemia mudou esse equilíbrio. Com a aceleração da inflação, os bancos centrais apertaram a política monetária e elevaram as taxas de juros em um ritmo não visto há anos. Em março de 2026, a faixa-alvo do Fed estava entre 3,5% e 3,75%, enquanto seu balanço patrimonial havia caído para cerca de US$ 6,7 trilhões, ante quase US$ 9 trilhões no pico de 2022.

Essa mudança é importante porque trouxe o custo de capital de volta ao centro das atenções. Quando as taxas de juros estavam próximas de zero, as variações nos rendimentos tinham impacto limitado nas avaliações das ações. Hoje, esses mesmos movimentos têm muito mais peso.

Como os Rendimentos dos Títulos Influenciam as Avaliações das Ações

Os rendimentos dos títulos agora estão no centro do processo de avaliação das ações. Em termos simples, os preços das ações refletem os lucros futuros esperados e a taxa usada para descontar esses lucros ao valor presente.

Quando os rendimentos sobem, essa taxa de desconto aumenta, o que reduz o valor presente dos fluxos de caixa futuros. Isso tende a pesar mais sobre as ações de crescimento, nas quais uma parcela maior dos retornos esperados está mais distante no tempo.

Mesmo que os lucros das empresas permaneçam fortes, rendimentos mais altos ainda podem pressionar os preços das ações ao alterar a forma como esses lucros são avaliados.

Apetite por Risco, Fluxos de Capital e Comportamento do Mercado

Rendimentos mais altos também influenciam o comportamento dos investidores. Quando os títulos do governo oferecem retornos próximos de 4% ou 5%, tornam-se uma alternativa mais relevante às ações do que eram em um ambiente de taxas próximas de zero.

À medida que os rendimentos sobem, alguns investidores podem reduzir a exposição a ativos de risco e migrar para os títulos. Quando os rendimentos caem, o oposto pode ocorrer, com o capital retornando às ações em busca de retornos mais elevados.

As negociações recentes reforçaram essa relação. Dados econômicos dos EUA mais fortes do que o esperado frequentemente elevaram os rendimentos, o que, por sua vez, pressionou os mercados acionários à medida que as expectativas de cortes de juros foram adiadas. Por outro lado, a redução das pressões inflacionárias tende a favorecer os títulos e aliviar as ações.

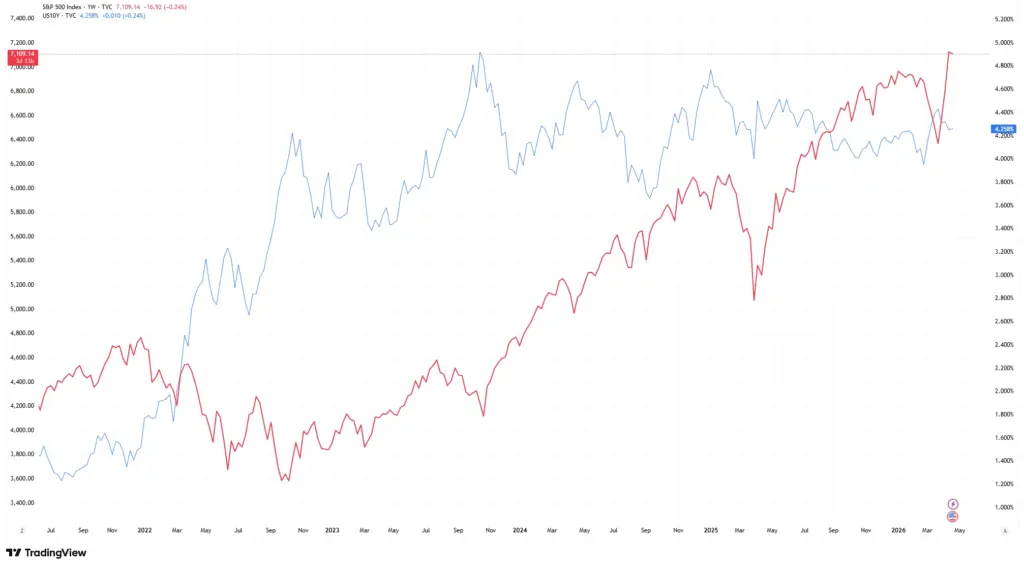

S&P 500 vs Rendimento do Treasury de 10 anos dos EUA

Fonte: TradingView. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 14 de abril de 2026.

O aumento dos rendimentos dos Treasuries tem coincidido cada vez mais com períodos de pressão no mercado acionário, destacando a crescente influência dos mercados de títulos sobre o desempenho das ações.

A relação não é perfeita todos os dias, mas o padrão está cada vez mais difícil de ignorar.

Por Que Isso Importa no Mercado Atual

Os mercados hoje estão mais sensíveis às taxas de juros do que estavam na década anterior de juros baixos. Isso significa que os mercados de títulos não apenas refletem as condições econômicas, mas também as moldam ativamente.

Ao mesmo tempo, essa relação não é unidirecional. Um forte crescimento dos lucros ainda pode sustentar as ações mesmo com a alta dos rendimentos. Esse equilíbrio continua sendo importante.

O aumento dos rendimentos também pode elevar a volatilidade. Se os mercados de títulos se moverem de forma acentuada ou inesperada, os mercados acionários podem reagir rapidamente, à medida que os investidores reavaliam avaliações e riscos.

Resumo

Os mercados de títulos tornaram-se mais centrais para o desempenho das ações porque influenciam simultaneamente as taxas de desconto, o comportamento dos investidores, o custo de captação e a alocação de capital.

Em um cenário de maior incerteza inflacionária, aumento das taxas de juros e menor apoio dos bancos centrais, o mercado de títulos já não fica em segundo plano. Ele cada vez mais ajuda a definir a direção dos mercados financeiros em geral.

Para os investidores, compreender os movimentos dos rendimentos dos títulos agora é parte essencial para interpretar para onde os mercados acionários podem caminhar a seguir.