能源波動與地緣政治緊張推動市場波動 | 每週回顧:2026年3月30日 - 4月3日

由於能源價格波動及地緣政治緊張推高收益率並收緊金融環境,全球市場出現波動交易,而週中情緒改善則支持股市出現選擇性反彈。

經濟概覽

市場在本週初面臨能源價格再次上行壓力,布倫特原油在中東地區地緣政治緊張升溫的背景下突破每桶110美元。儘管主要推動因素仍為與石油相關的供應風險重新定價,但投資者的焦點迅速轉向此一通膨衝擊將如何影響央行政策及整體金融環境。

宏觀邏輯依然熟悉。原因是由大宗商品驅動的通膨風險回升。結果是主權收益率、貨幣及風險資產的波動性上升。美國10年期國債收益率升至接近4.4%,市場重新評估持續性通膨與全球成長放緩之間的平衡。

央行訊號仍維持謹慎。聯準會將利率維持在3.50%-3.75%,採取依賴數據的立場,並表示在考慮政策寬鬆前仍需在通膨方面取得實質進展。歐洲央行與英格蘭銀行亦表達相似觀點,強調能源成本與薪資動態仍為持續的上行風險。

在亞洲,日本銀行持續管理輸入型通膨壓力,同時維持寬鬆政策以支撐國內穩定。另一方面,中國數據顯示動能不均,財新服務業PMI於3月回落至52.1。

整體而言,宏觀背景仍由一項持續的兩難困境所主導:即使金融環境收緊開始對成長造成壓力,通膨風險仍然存在,而歐洲央行目前預估全年成長約為0.9%。

股票、債券與商品

全球股市經歷了動盪的一週,市場對不斷變化的地緣政治消息與能源價格波動作出反應。

週中,隨著中東局勢出現緩和跡象,市場情緒有所改善。標普500、納斯達克與STOXX Europe 600在此次反彈中均錄得上漲。然而,此波上行缺乏延續性,市場在週末收盤前轉為穩定而非持續走高,反映出宏觀不確定性仍然存在。

美國股市在收復早前跌幅後整體持平。歐洲市場亦呈現類似走勢,而富時100指數表現相對穩健,受益於其對防禦性與商品相關板塊的配置。

在亞洲,日本股市於週中錄得強勁漲幅,但在最後一個交易日略為回落。中國與香港市場則較為謹慎,反映國內數據偏弱。

債券市場進一步強化通膨主題。在美國就業數據強勁(3月非農就業增加178,000人)的支持下,主權收益率整體上升。美國10年期收益率升至約4.34%,德國國債收益率接近3.00%,英國國債在通膨預期重新定價下維持強勢。

商品市場為反應最為劇烈的資產類別。油價出現大幅波動,布倫特一度接近119美元,隨後因緊張局勢緩解而回落,並在風險再度升溫時反彈。黃金最初受避險需求推動,在週中升至約4,700美元,隨後隨著風險情緒穩定而回落。

訊息仍然一致:能源市場持續作為主要傳導渠道,使地緣政治發展影響通膨預期與金融市場波動。

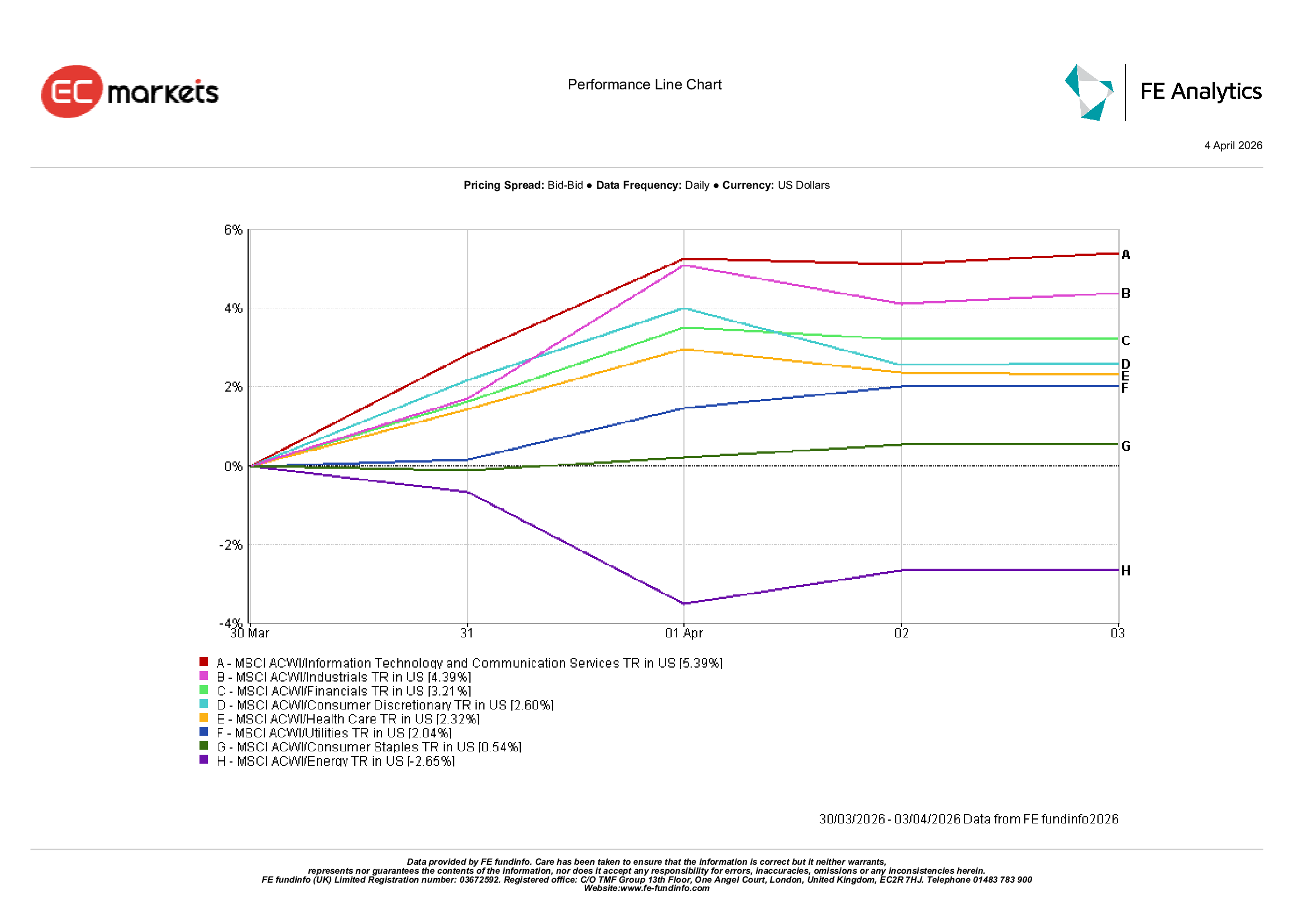

板塊表現

板塊表現反映出隨著週中風險偏好改善,投資配置出現明顯轉變。

成長型與週期性板塊領漲反彈。資訊科技與通訊服務上漲5.39%,工業上漲4.39%,金融上漲3.21%。

非必需消費品上漲2.60%,顯示市場對成長敏感板塊的重新參與。

防禦型板塊錄得較為溫和的漲幅。醫療保健上漲2.32%,公用事業上漲2.04%,必需消費品上漲0.54%。

能源為唯一下跌的板塊,下跌2.65%,因油價自週內高點回落。

整體而言,此輪輪動顯示投資者暫時願意忽視通膨衝擊,並在地緣政治憂慮緩解時轉向成長與週期性板塊。

板塊表現,2026年3月30日 – 4月3日

資料來源:FE Analytics。所有指數均為美元計價總回報。過去表現並不代表未來表現。數據截至2026年4月3日。

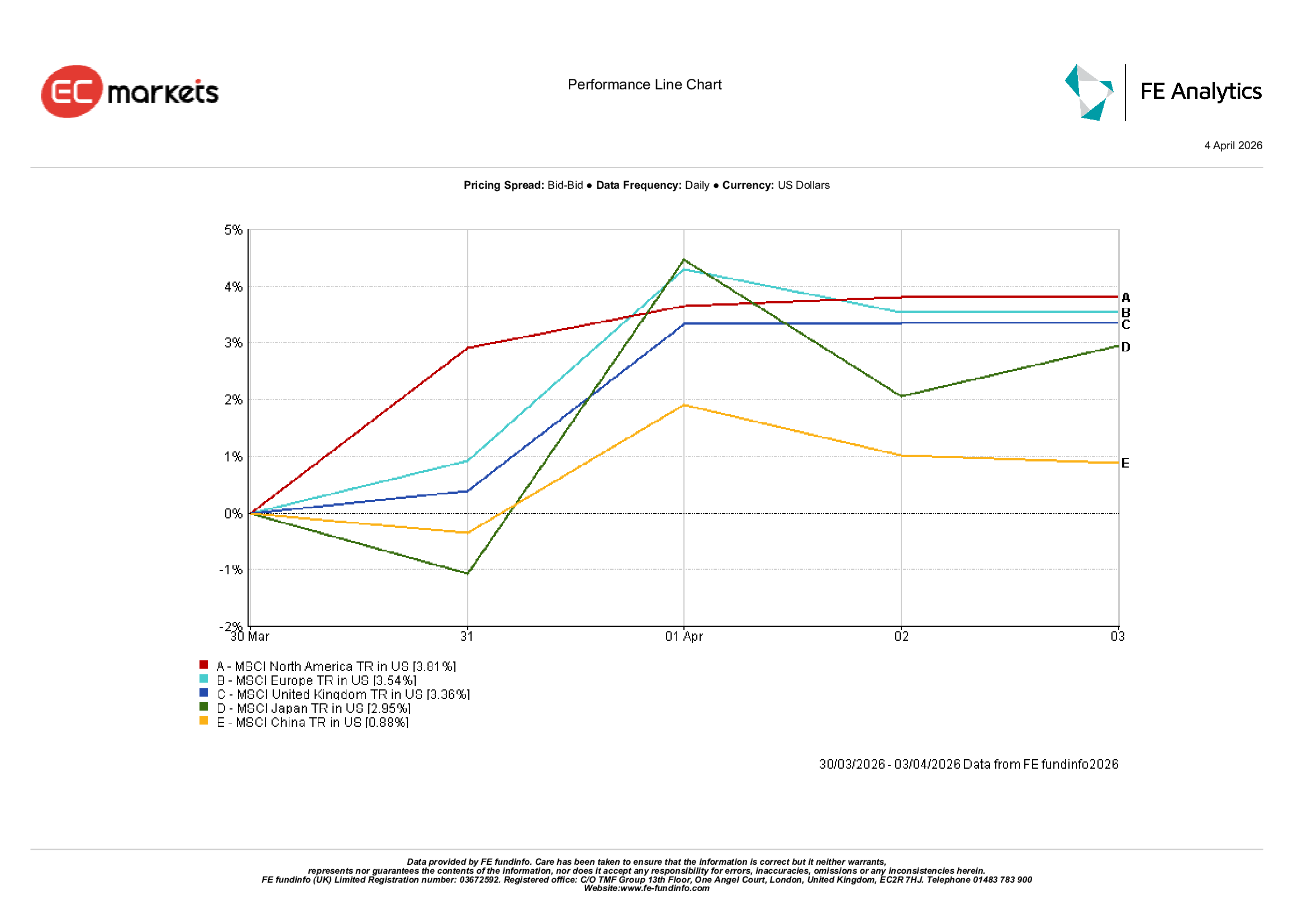

區域市場

各區域股市普遍上漲,但表現有所差異。

北美領漲,MSCI North America 上漲3.81%,因美股自早前波動中回升。

歐洲緊隨其後,MSCI Europe 上漲3.54%,英國上漲3.36%,受益於其對商品與防禦性板塊的配置。

在亞洲,日本上漲2.95%,投資者轉向出口導向型股票。

中國表現落後,上漲0.88%,反映在國內數據不一的背景下持續謹慎。

區域表現顯示出選擇性風險偏好,受板塊結構與情緒改善支持的市場表現更為強勁。

區域表現,2026年3月30日 – 4月3日

資料來源:FE Analytics。所有指數均為美元計價總回報。過去表現並不代表未來表現。數據截至2026年4月3日。

外匯市場

外匯市場反映出風險情緒與利差之間的拉鋸。

隨著地緣政治緊張緩解,美元在週初走弱,支撐歐元/美元與英鎊/美元。然而,在美國勞動數據強勁推動收益率上升後,美元於週末前重新走強。

英鎊大致呈現相同走勢,最終略為走弱,因利差再次有利於美元。

日圓在整週持續承壓,美元/日圓維持在近期高位附近,因收益率差異持續主導市場。

如英鎊/日圓等交叉盤整體穩定,英鎊疲弱被日圓持續走弱所抵消。

整體而言,外匯市場再次強化一項核心主題:利差與債券市場動態仍為主要驅動因素。

展望與下週重點

展望未來,市場仍將關注地緣政治、能源價格與通膨預期之間的互動。

若能源價格趨於穩定,主權收益率可能回落,從而支撐風險資產,並使投資者得以重新配置至週期性板塊。

然而,若地緣政治緊張持續,可能維持較高的通膨水準。原因在於商品市場持續波動,其結果將是央行維持審慎態度並延後政策寬鬆預期。

需關注的關鍵數據包括美國勞動市場更新、通膨數據發布及央行評論。

核心問題仍然是:全球經濟能否在不引發更廣泛金融條件收緊的情況下吸收更高的能源價格?