能源波动与地缘政治紧张推动市场震荡 | 每周回顾:2026年3月30日 - 4月3日

由于能源价格波动和地缘政治紧张局势推高收益率并收紧金融环境,全球市场出现波动交易,而周中情绪改善则支持了股市的选择性反弹。

经济概览

市场进入本周时面临能源价格再次上行的压力,布伦特原油在中东地缘政治紧张加剧的背景下突破每桶110美元。尽管主要驱动因素仍是与石油相关的供应风险重新定价,但投资者的关注迅速转向这一通胀冲击将如何影响央行政策及更广泛的金融环境。

宏观逻辑依然熟悉。原因是大宗商品驱动的通胀风险回升。结果是主权收益率、货币及风险资产的波动性上升。美国10年期国债收益率升至接近4.4%,市场重新评估持续通胀与全球增长放缓之间的平衡。

央行表态仍然谨慎。美联储将利率维持在3.50%-3.75%,保持数据依赖立场,并表明在考虑宽松之前仍需看到通胀方面取得实质性进展。欧洲央行和英格兰银行也表达了类似观点,强调能源成本和工资动态仍构成上行风险。

在亚洲,日本央行继续应对输入性通胀压力,同时维持宽松政策以支持国内稳定。与此同时,中国数据表明动能不均衡,财新服务业PMI在3月回落至52.1。

总体而言,宏观背景仍由一个持续的两难困境所定义:尽管更紧的金融条件开始对增长产生压力,但通胀风险依然存在,欧洲央行目前预计全年增长约为0.9%。

股票、债券与大宗商品

由于市场对不断变化的地缘政治头条和能源价格波动作出反应,全球股市经历了动荡的一周。

周中,随着中东局势出现缓和迹象,市场情绪有所改善。标普500、纳斯达克和欧洲STOXX 600在此次反弹中均录得上涨。然而,这一走势缺乏延续性,市场在周末收盘前趋于稳定而非继续上行,反映出宏观不确定性依然存在。

美国股市在收复早前跌幅后整体收平。欧洲市场走势类似,而富时100指数表现相对稳健,受益于其对防御性和大宗商品相关板块的敞口。

在亚洲,日本股市在周中强劲上涨后于最后一个交易日有所回落。中国和香港市场则更为谨慎,反映出国内数据走软。

债券市场强化了通胀叙事。受更强劲的美国就业数据支持(3月非农就业增加178,000人),主权收益率整体上升。美国10年期收益率升至约4.34%,德国国债收益率接近3.00%,英国国债收益率在通胀预期重新定价的背景下保持坚挺。

大宗商品是反应最为敏感的资产类别。油价出现剧烈波动,布伦特原油一度接近119美元,随后在紧张局势缓解时回落,并在风险再次出现时反弹。黄金最初受避险需求推动,在周中升至约4700美元,随后随着风险情绪稳定而回落。

信息依然一致:能源市场继续作为地缘政治发展向通胀预期和金融市场波动传导的主要渠道。

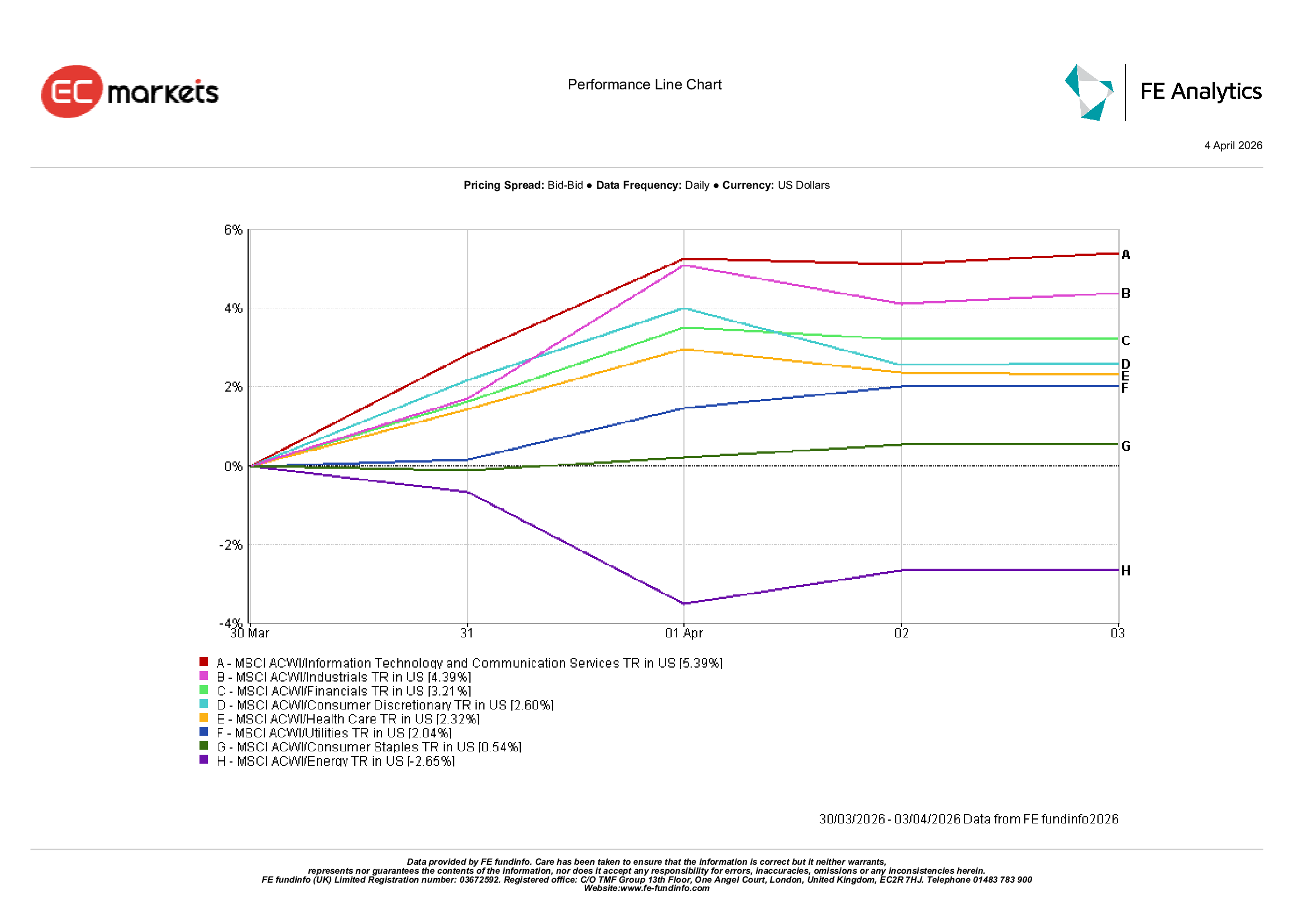

板块表现

随着周中风险偏好改善,板块表现反映出明显的配置变化。

成长型和周期性板块领涨反弹。信息技术与通信服务上涨5.39%,工业板块上涨4.39%,金融板块上涨3.21%。

可选消费上涨2.60%,表明对增长敏感领域的参与有所回升。

防御性板块涨幅较为温和。医疗保健上涨2.32%,公用事业上涨2.04%,必需消费品小幅上涨0.54%。

能源是唯一下跌的板块,下跌2.65%,因为油价从周初高位回落。

总体而言,这种轮动表明投资者暂时愿意忽视通胀冲击,在地缘政治担忧缓解时重新配置至成长和周期性板块。

板块表现,2026年3月30日 – 4月3日

来源:FE Analytics。所有指数以美元计总回报。过往表现不代表未来表现。数据截至2026年4月3日。

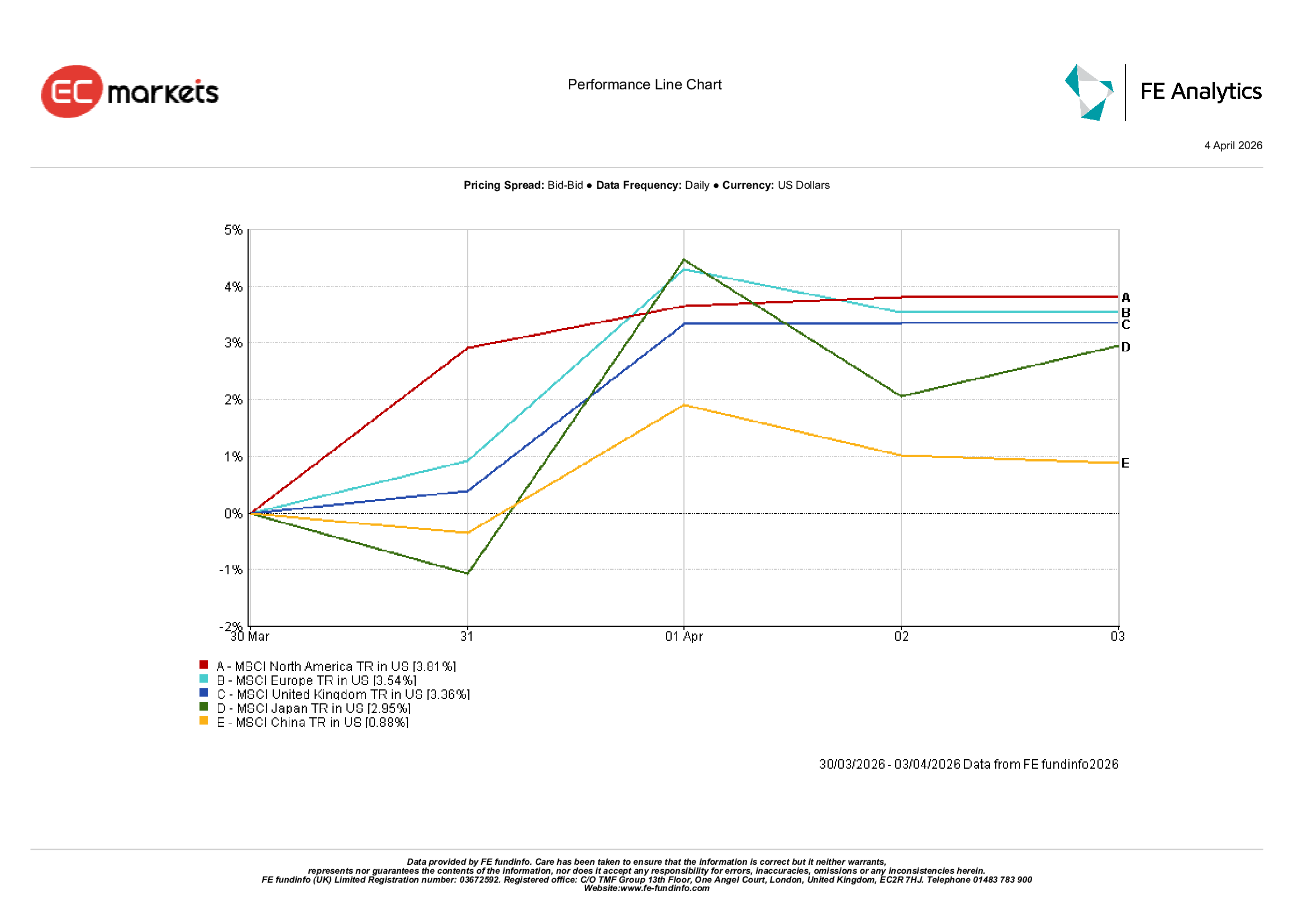

区域市场

区域股市普遍上涨,但表现有所分化。

北美领涨,MSCI北美指数上涨3.81%,美国股市从早前波动中恢复。

欧洲紧随其后,MSCI欧洲上涨3.54%,英国上涨3.36%,受益于其对大宗商品和防御性板块的敞口。

在亚洲,日本上涨2.95%,投资者转向出口导向型股票。

中国表现落后,仅上涨0.88%,反映出在国内数据不一的背景下持续谨慎。

区域表现突显出选择性风险偏好,受板块构成和情绪改善支撑的市场表现更强。

区域表现,2026年3月30日 – 4月3日

来源:FE Analytics。所有指数以美元计总回报。过往表现不代表未来表现。数据截至2026年4月3日。

外汇市场

外汇市场反映了风险情绪与利差之间的拉锯。

随着地缘政治紧张缓解,美元在周初走弱,支撑欧元/美元和英镑/美元。然而,随着更强劲的就业数据推动美国收益率上升,美元在周末前重新走强。

英镑走势大致相似,最终略有走弱,因为利差再次有利于美元。

日元持续承压,美元/日元维持在近期高位附近,因收益率差异继续主导市场。

如英镑/日元等交叉盘整体稳定,英镑走弱被日元持续疲软所抵消。

总体而言,外汇市场强化了一个持续主题:利率差异和债券市场动态仍是主要驱动因素。

展望与下周重点

展望未来,市场仍关注地缘政治、能源价格与通胀预期之间的相互作用。

如果能源价格稳定,主权收益率可能回落,从而支撑风险资产,并使投资者能够重新增加对周期性板块的敞口。

然而,持续的地缘政治紧张可能维持较高的通胀基线。原因是大宗商品持续波动,其结果将是央行维持谨慎态度以及政策宽松预期的推迟。

需要关注的关键数据包括美国劳动力市场更新、通胀数据发布以及央行评论。

核心问题仍然是:全球经济能否在不引发更广泛金融条件收紧的情况下消化更高的能源价格?