2026年第一季度 – 全球市场更新与展望

在第一季度,随着投资者应对能源价格上涨、板块轮动以及全球货币宽松步伐的不确定性加剧,市场出现了明显变化。2025年最后几个月的乐观情绪逐渐消退,大宗商品市场大幅上涨,股市主导板块发生转变。能源股成为全球市场中表现最突出的板块,而科技和消费板块则失去动能。同时,随着投资者重新评估通胀风险和利率下调的时机,债券市场再度出现波动。

在本文中,我们将分析美国、欧洲及亚洲/新兴市场的宏观背景,总结第一季度跨资产回报,并展望未来几个月的市场布局。

宏观经济环境

美国:美国经济在2026年初保持适度动能,但围绕货币政策路径的不确定性有所上升。消费支出和相对稳健的劳动力市场继续支撑经济活动,但较高的借贷成本仍对房地产和企业投资构成压力。通胀压力在第一季度持续存在,尤其是在能源价格大幅上涨的背景下,使美联储的政策前景更加复杂。政策制定者保持谨慎态度,强调依赖数据的决策方式,在过早放松政策的风险与经济增长放缓的可能性之间权衡。

欧洲:欧元区整体经济状况依然疲弱。工业生产持续受到外部需求疲软和能源成本高企的压力,而服务业活动对增长的支撑有限。欧洲央行在政策上保持谨慎立场,在经济动能放缓与部分经济体通胀仍高于目标之间进行平衡。部分地区的财政整顿措施也使整体经济环境更加受限。

亚洲及新兴市场:亚洲及新兴市场的经济表现依然不均衡。日本受益于稳定的国内需求和持续推进的企业改革动能,支持了温和增长。相比之下,中国的复苏仍显脆弱,房地产行业的结构性挑战和谨慎的消费情绪对经济活动构成压力。整体而言,新兴市场对全球资本流动变化和大宗商品价格波动依然敏感。

总体来看,第一季度的宏观背景反映出全球经济仍保持正增长但较为脆弱,使市场对大宗商品冲击、政策信号以及通胀变化更加敏感。

股市回顾:风险偏好回归,但更具选择性

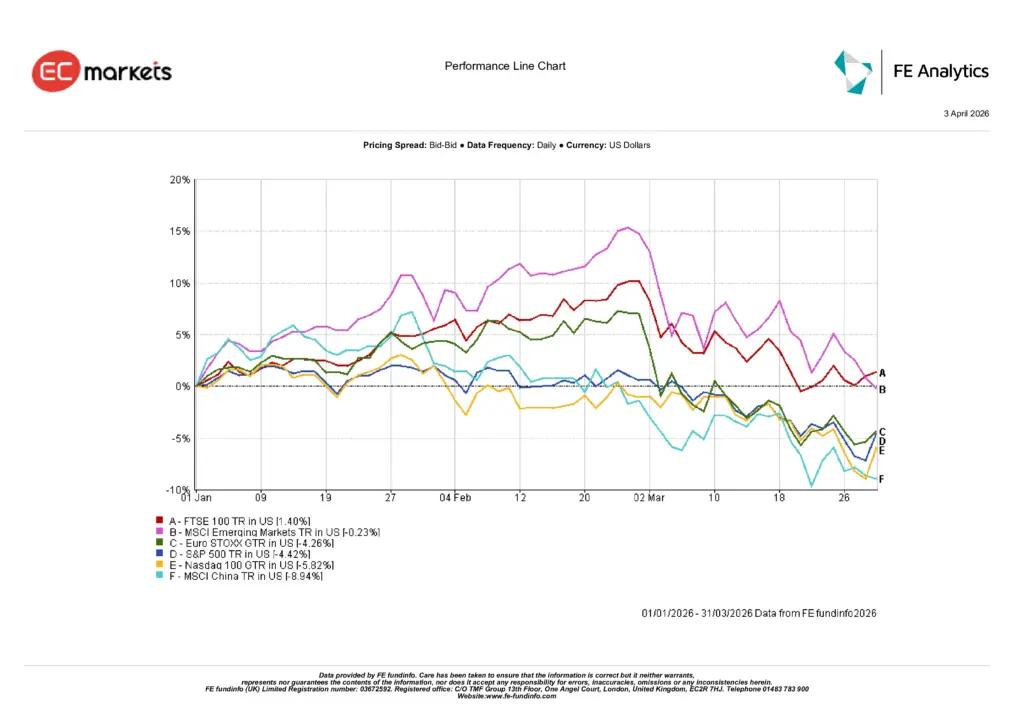

美国:第一季度美国股市承压,标普500指数下跌4.6%,纳斯达克100指数下跌5.82%。这一走势并非全面下跌,但标志着去年末广泛上涨趋势的明显逆转。能源价格上涨、通胀担忧重燃以及对高估值成长股热情的减退均对市场情绪造成压力。此前引领市场上涨的科技板块随着投资者从利率敏感型板块撤出而失去动能。

欧洲:欧洲股市同样表现疲弱,但整体情况较为分化。以美元计价,欧洲斯托克指数下跌4.26%,反映出增长预期放缓及成本上升的拖累。相比之下,富时100指数上涨1.40%,受益于其在能源和大宗商品相关公司中的较高权重。在一个板块结构比区域叙事更重要的季度中,这种相对韧性尤为突出。

亚洲及新兴市场:亚洲及新兴市场表现分化。MSCI新兴市场指数整体基本持平,仅下跌0.23%,但在这一表面数据之下,各市场表现差异显著。中国股市明显走弱,MSCI中国指数下跌8.94%,因国内需求疲软和复苏不均衡持续影响市场情绪。整体而言,市场传递出一个清晰信号:选择性回归,投资者不再愿意在缺乏更强政策支持的情况下为增长乏力的故事买单。

2026年第一季度指数表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至2026年3月31日。

板块轮动与市场主题

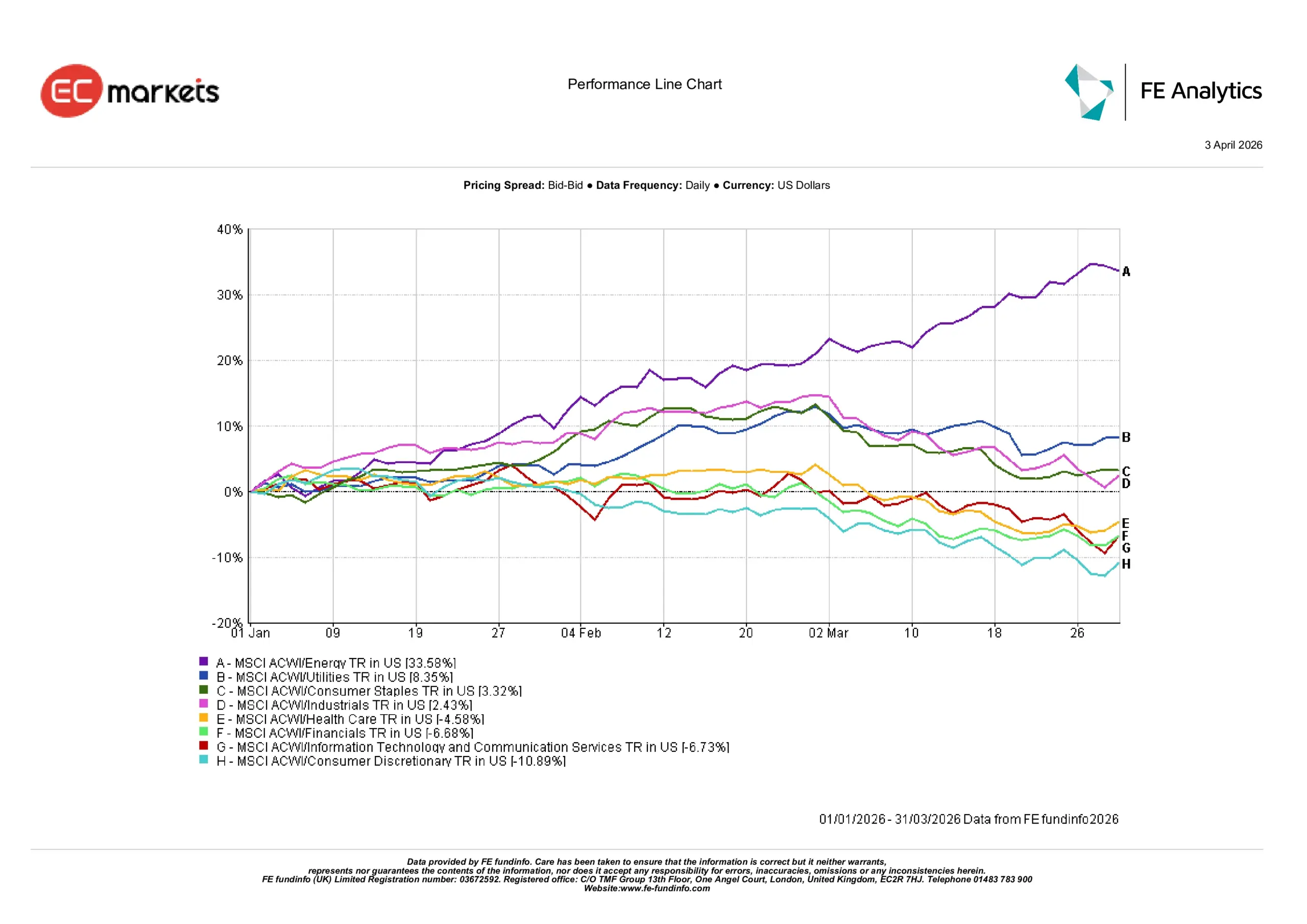

能源领涨:第一季度板块领导地位发生明显变化,与大宗商品相关的行业迅速跃升至表现榜首。能源板块表现尤为突出,上涨35.6%,受益于油价大幅上涨及全球供应担忧加剧。原油价格的上涨直接转化为石油生产商和能源相关公司的强劲收益,使该板块成为本季度的绝对领跑者。

防御板块表现稳健:随着市场波动性上升,防御型板块也吸引了投资者的关注。公用事业上涨8.4%,得益于其稳定的盈利结构和在不确定时期可靠的现金流。必需消费品上涨3.3%,反映出对具有定价能力和稳定需求企业的持续偏好。工业板块也录得2.4%的温和涨幅,受全球基础设施支出和制造业活动稳定的支持。

成长与周期板块承压:相比之下,一些成长型板块在投资者从高贝塔资产撤出过程中承压。信息技术和通信服务下跌6.7%,标志着其在2025年强劲表现后的明显回调。金融板块下跌6.7%,债券市场波动及利率下调时点的不确定性影响市场情绪。医疗保健下跌4.6%,而非必需消费品板块表现最弱,下跌10.9%,因市场担忧能源成本上升和金融环境趋紧可能对消费支出产生影响。

2026年第一季度板块表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至2026年3月31日。

固定收益:重新获得关注

在多个季度中固定收益未能提供有效分散之后,债券市场在第一季度重新获得一定关注。随着投资者重新评估通胀风险及潜在货币宽松的时机,政府债券回报整体保持稳定。美国国债市场经历了一定波动,原因在于随着大宗商品价格上涨和通胀压力持续,市场对美联储快速降息的预期减弱。欧洲主权债券走势类似,投资者在经济动能放缓与通胀仍高于央行目标之间进行权衡。尽管存在这些波动,债券开始重新成为多元化投资组合中的稳定因素,同时较高的收益率也继续吸引寻求收入和防御性配置的投资者。

固定收益政府债券回报

来源:Bloomberg、LSEG Datastream、摩根大通资产管理。所有指数均为彭博政府债券基准指数。总回报以本币计算,全球指数以美元计价。过往表现并不代表未来表现。数据截至2026年3月31日。

大宗商品与货币:能源引领涨势

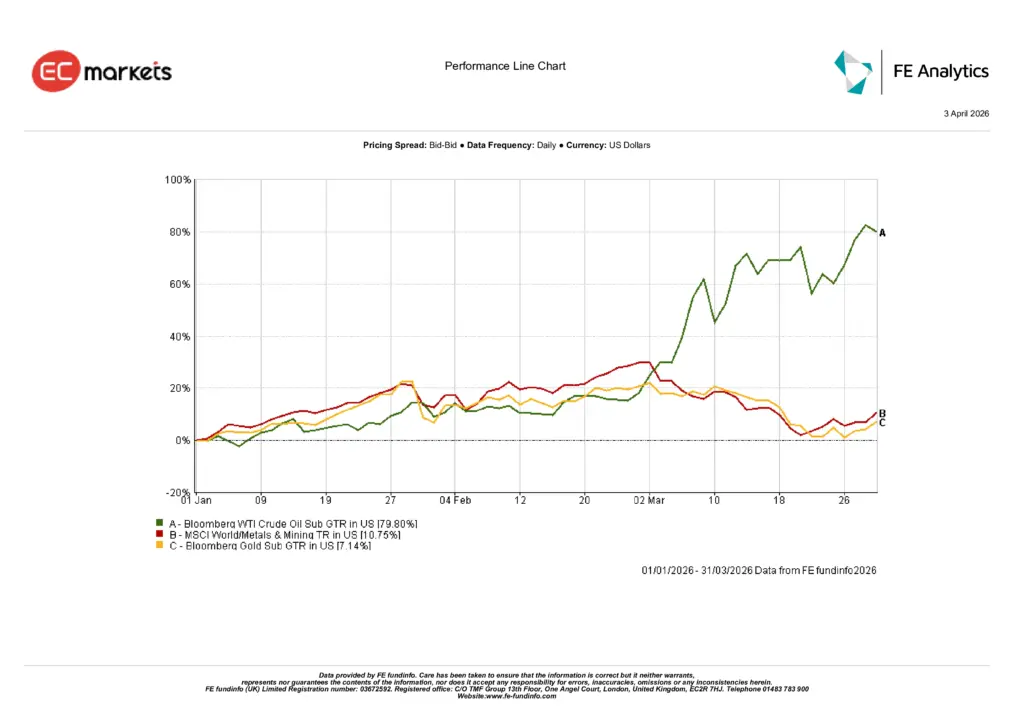

石油引领大宗商品上涨:第一季度能源市场主导了大宗商品整体表现,原油价格在本季度大幅上涨近80%。供应担忧、地缘政治紧张局势以及全球库存收紧共同推动价格大幅走高,使石油成为主要大宗商品中表现最突出的品种。能源价格的上涨也直接推动了股票市场的板块轮动,带动能源股大幅上涨,同时加剧了全球市场的通胀担忧。

黄金在不确定性上升中走强:随着市场波动性上升和通胀风险重新显现,投资者寻求避险,贵金属同样取得稳健回报。黄金在本季度上涨约7%,受避险需求和各国央行持续购金的支持。工业金属也出现上涨,MSCI全球金属与采矿指数上涨约10.7%,反映出大宗商品价格走强以及基础设施和供应链投资持续推进的趋势。

2026年第一季度大宗商品表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至2026年3月31日。

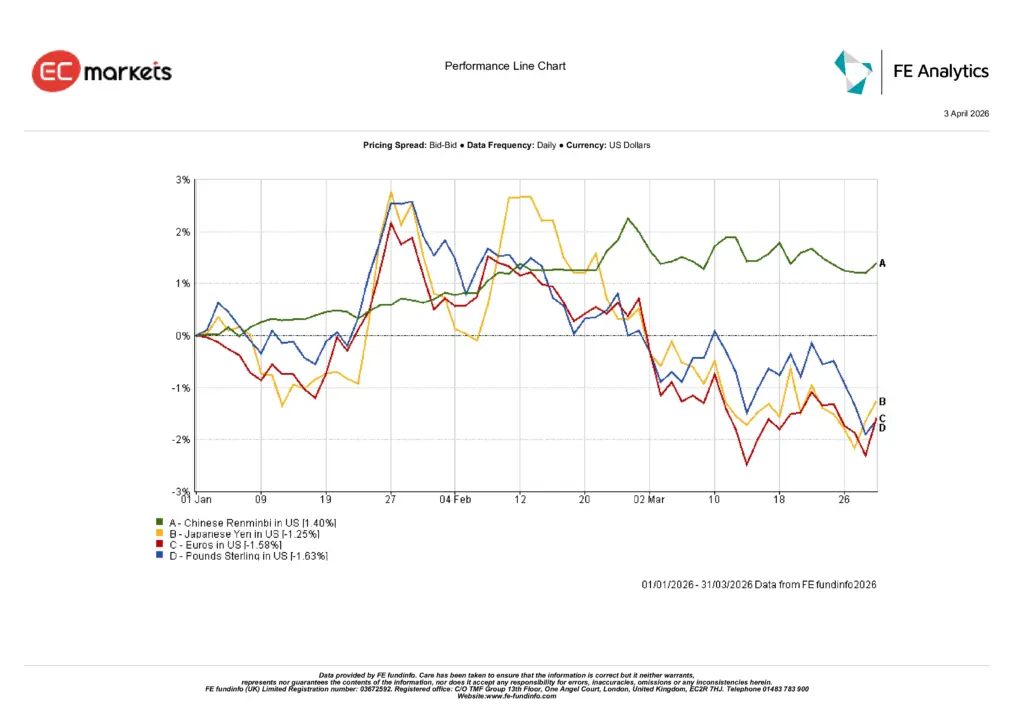

外汇走势温和但分化:第一季度货币走势整体较为温和,但主要经济体之间出现一定分化。人民币上涨约1.4%,受稳定政策信号及维持汇率稳定措施的支持。同时,发达市场货币对美元略有走弱,欧元下跌约1.6%,英镑下跌约1.6%,日元下跌约1.3%。利率差异及持续的套利交易活动继续影响外汇资金流动,使美元在整个季度总体保持强势。

2026年第一季度货币走势

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至2026年3月31日。

展望与配置

展望未来,市场可能仍将对通胀、大宗商品价格以及央行政策的发展高度敏感。第一季度能源价格的大幅上涨为货币宽松的时机和节奏带来了新的不确定性,尤其是在美国和欧洲。尽管整体经济增长仍保持正值,但多个主要经济体出现的放缓迹象表明,政策制定者在未来几个月仍将采取谨慎且依赖数据的政策路径。

对于投资者而言,这一环境愈发需要选择性。2025年大部分时间的广泛风险上涨已经转变为更加不均衡的市场格局,在这种环境下,板块配置和区域敞口将在决定回报方面发挥更重要作用。如果通胀压力持续,大宗商品相关板块和具有强定价能力的公司可能继续受到关注,而若市场波动加剧,防御性板块仍可能保持吸引力。

与此同时,固定收益市场在多元化投资组合中的重要性开始回升,较高的收益率不仅提供收入来源,也具备一定的下行保护。在政策预期不断变化、宏观经济环境依然动态演变的背景下,维持跨资产类别的多元化配置,将继续成为投资者在2026年剩余时间中需要重点考虑的因素。

结论

2026年第一季度标志着市场动态的转变,能源价格上涨、板块轮动以及政策预期的变化重塑了投资者情绪。多个地区的股票市场出现温和下跌,同时市场领导地位从成长板块转向能源和防御性行业。大宗商品市场,尤其是石油,成为回报的重要驱动因素,而货币走势则相对受控。

尽管波动性持续存在,本季度凸显了向更加选择性投资环境的转变。在通胀压力、大宗商品趋势以及央行政策持续影响全球市场的背景下,随着年度推进,投资者可能将继续关注资产类别之间的多元化配置以及审慎的投资布局。