دورة التضخم القادمة: ما الذي تغفله الأسواق بشأن الأسعار اللزجة

لقد تراجع التضخم الرئيسي، لكن الميل الأخير نادراً ما يسير في خط مستقيم. تباطأ مؤشر أسعار المستهلكين في الولايات المتحدة إلى 2.4% على أساس سنوي في يناير 2026، انخفاضاً من 2.7% في ديسمبر 2025؛ كما تراجع المؤشر الأساسي إلى 2.5% من 2.6%. لا تزال هذه القراءات أعلى من الهدف لأن المكونات التي تقود المرحلة الحالية تتحرك ببطء. المرحلة التالية تتعلق بالخدمات والأجور واحتكاكات العرض أكثر من السلع، ما يعني أن الأسعار تميل إلى الانخفاض على مراحل بدلاً من الهبوط السريع.

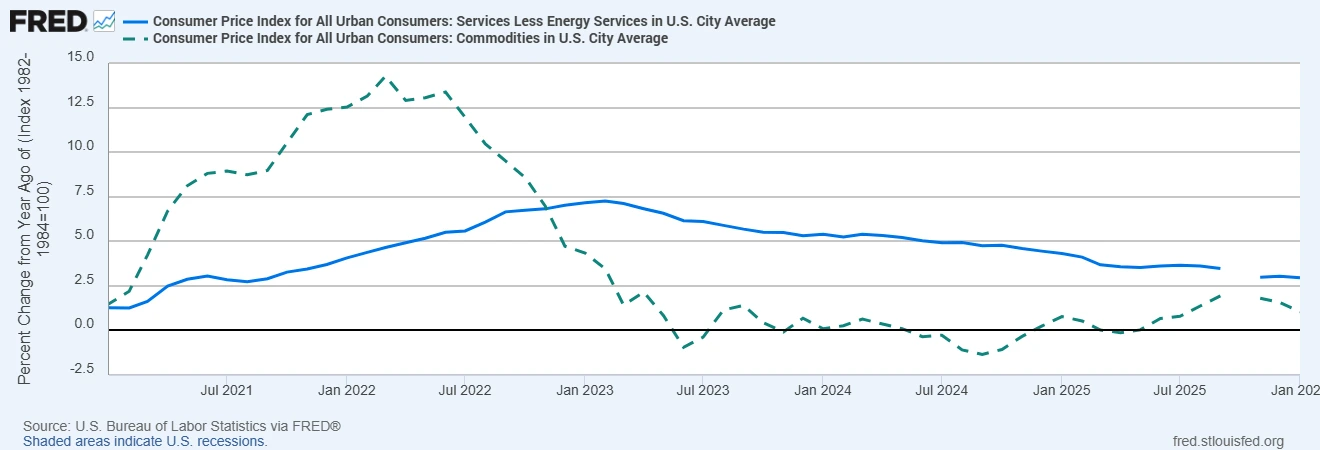

تضخم الخدمات

تتصرف الخدمات بشكل مختلف عن السلع لأنها مدفوعة بالأفراد والمرافق والعقود. يبلغ “تضخم الخدمات باستثناء الطاقة” نحو 3% على أساس سنوي، ويقع بند السكن أعلى بقليل من ذلك. وتُعد هذه المكونات لزجة لأن الإيجارات والإيجارات المحتسبة يُعاد ضبطها عند تجديد العقود، كما أن الرعاية الصحية والتأمين يخضعان لعقود متعددة السنوات، في حين أن النقل والتعليم كثيفا العمالة وغالباً ما يواجهان قيوداً في الطاقة الاستيعابية. ونتيجة لذلك، تتكيف أسعار الخدمات تدريجياً، مما يبطئ المرحلة الأخيرة من تراجع التضخم حتى بعد عودة أسعار السلع إلى طبيعتها. ونظراً لأن الخدمات تمثل حصة أكبر في سلة مؤشر أسعار المستهلكين مقارنة بالسلع، فإن هذا التكيف البطيء له تأثير كبير على المسار العام للتضخم.

يتضح هذا النمط في البيانات، حيث يظل تضخم الخدمات أقوى بكثير من تضخم السلع.

ظل تضخم الخدمات الأساسي قوياً في حين تراجع تضخم السلع

المصادر: مكتب إحصاءات العمل الأمريكي عبر FRED®

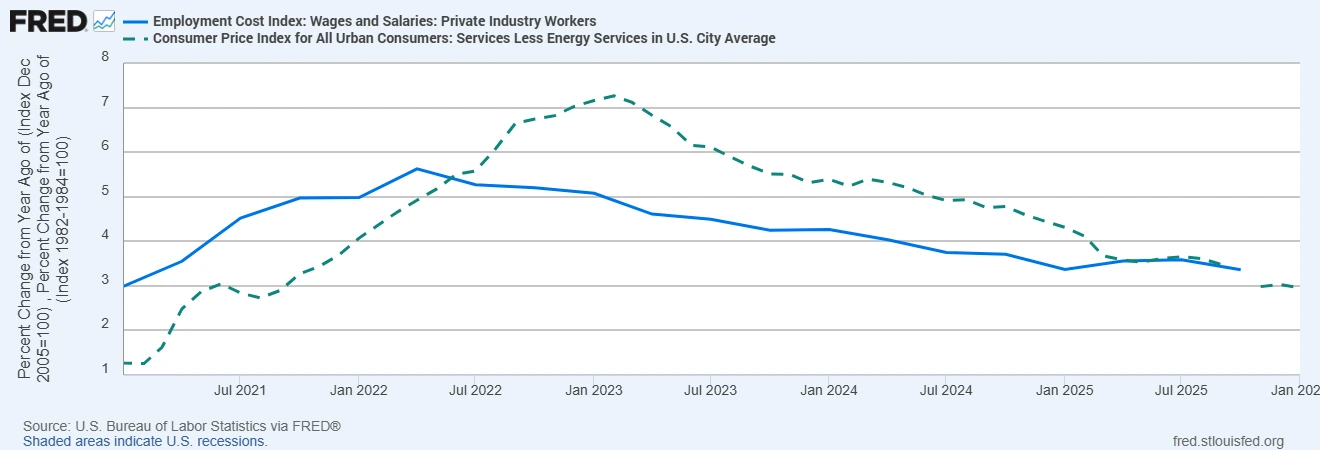

نمو الأجور

تقع الأجور في صميم أسعار الخدمات لأن العمل يمثل التكلفة الرئيسية للإنتاج. يُظهر مؤشر تكلفة التوظيف أن الأجور والرواتب تزيد قليلاً عن 3% على أساس سنوي، كما أن أجور العاملين الذين بقوا في وظائفهم لا تزال أكثر صلابة. وغالباً ما يتأخر نمو الأجور عن تباطؤ سوق العمل لأن الشركات تحتفظ بالعمالة بعد دورات توظيف صعبة، كما أن زيادات الحد الأدنى للأجور ترفع الحد الأدنى، وتبقي فجوات المهارات الضغوط قائمة على بعض الوظائف. لذلك يستغرق تراجع تضخم الأجور وقتاً، مما يبقي تضخم الخدمات الأساسي مرتفعاً حتى مع تراجع المؤشر العام. ولهذا السبب غالباً ما تحدد ديناميكيات الأجور مدى سرعة أو بطء خفض البنوك المركزية لأسعار الفائدة.

يساهم نمو الأجور في إبقاء تضخم الخدمات الأساسي مرتفعاً

المصادر: مكتب إحصاءات العمل الأمريكي عبر FRED®

قيود جانب العرض

أصبحت سلاسل الإمداد أكثر صحة مما كانت عليه خلال الجائحة، لكن الاحتكاكات الهيكلية لا تزال قائمة. تتأثر تكاليف الطاقة بالجغرافيا السياسية ونقص الاستثمار، مما يضع حداً أدنى لتكاليف النقل والإنتاج. وقد تتعرض خطوط الشحن للاضطراب بسبب النزاعات الإقليمية أو الأحداث المناخية، كما أن إعادة توطين الإنتاج أو تنويعه يضيف تكاليف انتقالية. لا تضمن هذه الضغوط ارتفاع التضخم، لكنها تحد من مدى وسرعة انخفاض الأسعار في الفئات المرتبطة بالطاقة والخدمات اللوجستية، وهو ما يفسر بقاء المؤشرات الأساسية فوق الهدف.

ما الذي تغفله الأسواق

تفترض الأسواق غالباً أنه بمجرد تراجع المؤشر العام، سينخفض التضخم بسلاسة نحو الهدف. غير أن صانعي السياسات أكثر حذراً لأن الخدمات والأجور تتكيف ببطء. ومع بقاء تضخم الخدمات الأساسي قوياً وتباطؤ نمو الأجور بشكل تدريجي فقط، قد يستقر التضخم بين 2.5% و3.0% لفترة من الزمن بدلاً من العودة سريعاً إلى 2.0%. كما تظل توقعات التضخم لدى المستهلكين مرتفعة نسبياً، مما يؤثر في تسعير السلع ومفاوضات الأجور، وبالتالي يبطئ العودة إلى الهدف. وتشير هذه العوامل إلى وتيرة مدروسة لخفض الفائدة ومعايير أعلى لإعلان الانتصار. ونظراً لبطء تحرك الخدمات والأجور، قد تستخف الأسواق بالمدة اللازمة لعودة التضخم بالكامل إلى الهدف.

الآثار على أسواق العملات والأصول العالمية

في أسواق العملات، يمكن للعملات المدعومة بأسعار فائدة حقيقية إيجابية أن تبقى مرنة لأن تباطؤ تراجع التضخم يعني خفضاً أبطأ أو متأخراً للفائدة. وهذا يدعم صفقات العائد الانتقائية، لكنه يزيد أيضاً من الحساسية لبيانات الأجور والخدمات التي قد تغير المسارات بسرعة. وفي الأسهم، يوسع تضخم الخدمات اللزج الفجوة بين القطاعات، إذ تستطيع الشركات ذات القدرة على التسعير وكثافة الأجور المنخفضة امتصاص التكاليف بسهولة أكبر، بينما تواجه الشركات كثيفة العمالة أو الحساسة للفائدة ضغوطاً أكبر إذا تأخر خفض الفائدة. أما في الدخل الثابت، فتكمن المخاطر في الآجال الزمنية، إذ يؤدي تباطؤ الخفض إلى ارتفاع علاوات الأجل ومعدلات الخصم، مما يضغط على الأصول طويلة الأجل.

الخلاصة، ما الذي ينبغي على المستثمرين مراقبته

تتشكل دورة التضخم القادمة بفعل الخدمات والأجور واحتكاكات العرض لأن هذه المحركات تتحرك ببطء وتحدد وتيرة تراجع التضخم. ولمتابعة المسار، ينبغي التركيز على اتجاهات الخدمات الأساسية والسكن قرب 3% على أساس سنوي، ومقاييس الأجور فوق 3% بقليل، والمؤشرات الأساسية مثل نفقات الاستهلاك الشخصي الأساسية قرب 3% على أساس سنوي. الاتجاه هبوطي، لكن المسار غير منتظم. إن تبني مراكز استثمارية تراعي هذه المكونات الأكثر لزوجة، واحتمال بقاء السياسة مقيدة لفترة أطول، يتماشى مع الأدلة أكثر من افتراض تراجع التضخم في خط مستقيم.

الرسالة بسيطة: تراجع التضخم مستمر، لكن بوتيرة تقودها المكونات البطيئة الحركة في الاقتصاد.