政策ノイズと地政学が交錯し、ローテーションが形成 | 週間レビュー:2026年2月16–20日

経済概況

今週は、投資家にヘッドラインを超えて本当に重要な点に目を向けるよう促す一週間だった。米国では、最高裁が緊急権限に基づく関税措置の一部を無効とし、輸入コストへの圧力を一時的に緩和したが、政権はすぐに新たな包括的関税へと舵を切った。その結果、明確な転換というよりも混在した状況となり、市場は足元での一定の緩和の可能性と、後に再び圧力が高まるリスクを天秤にかけた。同時に、米国とイランを巡る動きは、ジュネーブでの外交協議と、地域への追加的な軍事資産配備の報道との間を行き来し、全体的なリスクセンチメントを乱すことなく、原油価格に穏やかなプレミアムを下支えした。

欧州では、ECBが現行路線を維持し、クリスティーヌ・ラガルド総裁が自身の将来に関する憶測を否定したことで、政治的ノイズではなく、データや企業決算、そして広範なマクロ環境に焦点が当たった。

要するに、関税ニュース、地政学的なアップデート、そして安定した中央銀行のガイダンスが今週の市場を形作った。利回りはやや上昇し、ドルはやや底堅さを増し、コモディティはおなじみの構図で明暗が分かれた。エネルギーは地政学に支えられ、金は節度あるヘッジとしての役割を維持した。

株式・債券・コモディティ

株式は一直線に上昇したわけではなく、選別的に上昇した。米国株指数は週次でまちまちから小幅高となり、単一指数の動きよりもスタイルの傾きが多くを物語った。

金利は、政策リスクがディスインフレよりもややインフレ寄りに感じられる局面で典型的に見られる動きを示した。米10年国債利回りは2月19~20日にかけて約4.08~4.09%で推移し、1週間前の約4.04%から上昇。短期ゾーンは横ばいからやや強含みとなり、緩やかな「ベア・スティープ化」の様相を呈した。原因→結果:代替関税枠組みへの不確実性に地政学が加わり、タームプレミアムを押し上げ、デュレーションの上昇を抑制した。

コモディティは二つの側面を示した。米国–イランのリスクが継続する中で原油は堅調となり、金曜日時点でブレントは約71.75ドル、WTIは約66.24ドルと、月間でおよそ10%上昇。レンジを崩すことなくエネルギー株の追い風となった。金は節度あるヘッジとして小幅に上昇し、2月20日時点で約5,106ドル/オンス。地政学的な買いと、ドル高が限定的であったことに支えられた。

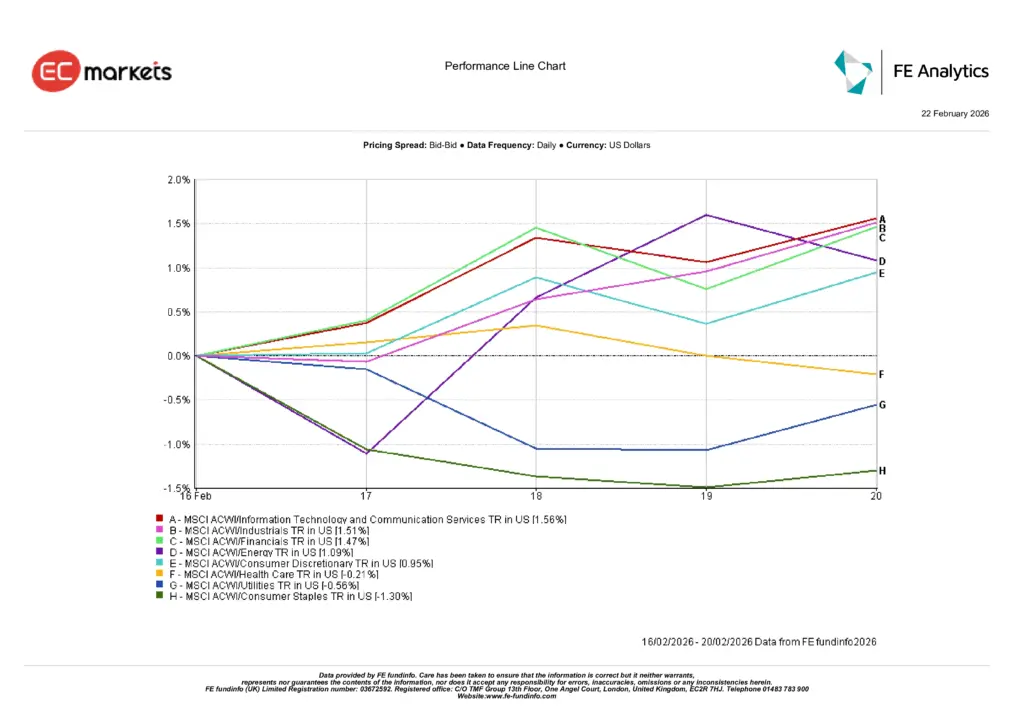

セクター別動向

因果関係は明確だった。政策と地政学の組み合わせが、ディフェンシブから参加型資産へと資金フローを導いた。

情報技術・コミュニケーションサービス(+1.56%)が首位となり、利回りがやや高い中でも、投資家は収益の可視性に対価を支払った。景気の地合いがやや強まり、イールドカーブがわずかにスティープ化したことを背景に、資本財・サービス(+1.51%)と金融(+1.47%)が続いた。エネルギー(+1.09%)は原油相場を追い風に、一般消費財(+0.95%)は消費への懸念が限界的に和らいだことで上昇。一方、ヘルスケアは概ね横ばいから軟調、公益事業(-0.56%)と生活必需品(-1.30%)は「安全・安定」からのローテーションにより出遅れた。

総じて、今週は防御よりも参加が報われたが、景気循環的な傾きの中でも質への選好は維持された。

セクター別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建て総収益。過去の実績は将来の成果を保証するものではありません。データは2026年2月20日時点。

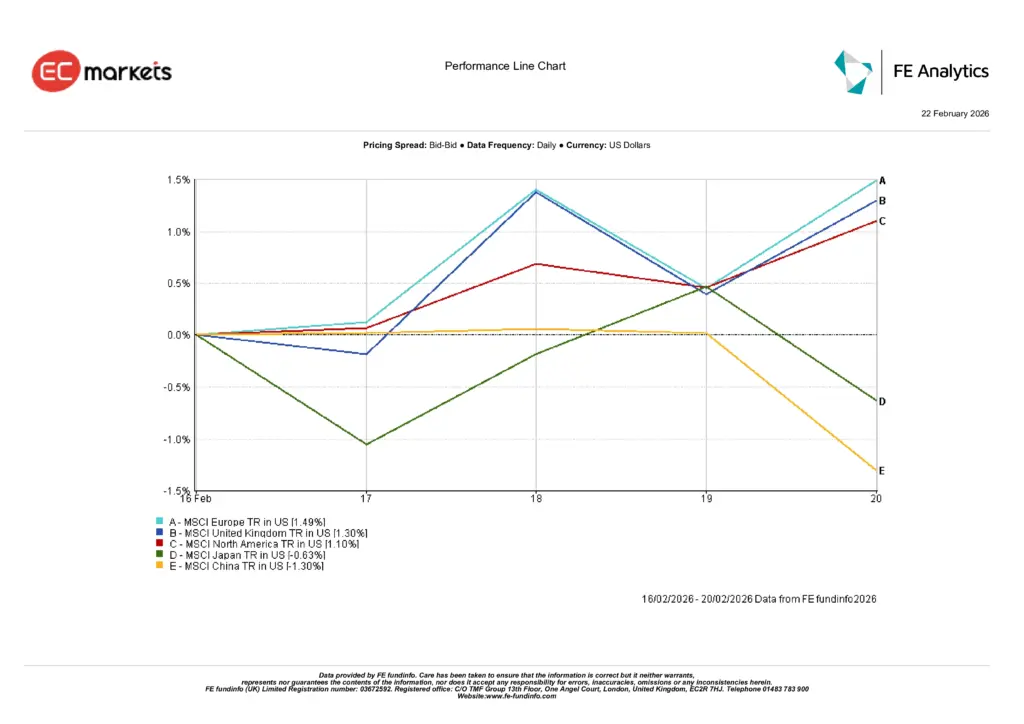

地域別市場

地域別の動きも同様に選別的だった。欧州(+1.49%)と英国(+1.30%)が、ECBの政策継続性とエネルギー相場の追い風を受けて先行。北米(+1.10%)は前述のセクター構成に沿った動きとなった。日本(-0.63%)は国内指標と週末にかけての振れで直近の強さが削がれ、中国(-1.30%)は引き続き重しとなり、新興国エクスポージャーは包括的ではなく選別的に維持された。原因→結果:安定した政策コミュニケーションとエネルギーの追い風は欧州/英国に有利、米国の主導は成長・景気循環の傾きを反映し、アジアはマクロシグナルが厳しい地域で劣後した。

地域別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建て総収益。過去の実績は将来の成果を保証するものではありません。データは2026年2月20日時点。

為替市場

為替はリスク構成と金利バイアスを反映した。EUR/USDは2月16日の1.1851から2月20日の1.1782へ下落、GBP/USDも1.3628から1.3484へ下落。これらはユーロやポンド固有のショックというより、米国利回りの底堅さとドルの緩やかな支援に沿った動きだった(スクリーンショット参照)。USD/JPYは、世界的な利回り上昇と安定したリスクトーンの中で円が圧迫され、153.51から155.07へ上昇。一方、GBP/JPYは約209.10(209.25から)付近で推移し、ポンド安が広範ではなくドル主導であったことを確認した。原因→結果:ベア・スティープ化と地政学がドルを支え、円安は金利差を反映した。

見通しと来週の注目点

来週は、ヘッドラインのサプライズよりも、ルール策定とリスク価格付けを市場がどう消化するかが焦点となりそうだ。関税の実装が法廷ドラマから、より明確で限定的な枠組みへ移行し、米国–イラン関連の見出しが「姿勢であって行動ではない」領域にとどまれば、成長連動分野への節度あるローテーションは続く可能性がある。特に、業績ガイダンスの信頼性が高い場合はなおさらだ。

一方で、急激なエスカレーションや「より高く、より長く」の金利経路が実質的に定着すれば、防御的セクターが再び活気づき、直近の主導構図が試されるだろう。

実務的なメッセージは変わらない。忍耐強く、質に集中し、因果関係に仕事をさせること。調整局面では保有の質を高め、望む明確性ではなく、実際に得られている政策の明確性に基づいて景気循環エクスポージャーの規模を決めることだ。