ข้อมูลมีเสถียรภาพ การหมุนเวียนแบบคัดเลือกทั่วโลก | สรุปประจำสัปดาห์: 19–23 มกราคม 2026

ภาพรวมเศรษฐกิจ

ความเชื่อมั่นของนักลงทุนถูกกำหนดโดยสัญญาณมหภาคที่ทรงตัว (ไม่เร่งตัวขึ้น) และตลาดที่เริ่มกำหนดราคาโดยคาดว่าการดำเนินนโยบายจะนิ่งเฉยมากขึ้น ในสหรัฐฯ เงินเฟ้อยังคงอยู่ในกรอบ (CPI เดือนธ.ค. ประมาณ +2.7% YoY; Core ประมาณ +2.6% YoY) ซึ่งตอกย้ำความคาดหวังว่าธนาคารกลางสหรัฐ (Fed) ไม่น่าจะปรับอัตราดอกเบี้ยในการประชุมเดือนมกราคม เมื่อข้อมูลการเติบโตสร้างความประหลาดใจเพียงเล็กน้อย (แทนที่จะมีโมเมนตัมเชิงบวก/ลบต่อเนื่อง) ตลาดจึงยังมองแนวโน้มระยะสั้นว่า “ทรงตัวแต่ไม่แข็งแรง” ส่งผลให้ความอยากรับความเสี่ยงถูกจำกัด และกระตุ้นให้มีการจัดพอร์ตแบบเลือกสรรมากกว่าการเพิ่มความเสี่ยงแบบวงกว้าง

ในสหราชอาณาจักร เงินเฟ้อขยับสูงขึ้น (CPI ทั่วไปประมาณ 3.4% YoY) และออกมาสูงกว่าคาดเล็กน้อย แต่โทนของปฏิกิริยาตลาดชี้ว่านักลงทุนส่วนใหญ่ยังมองการปรับขึ้นครั้งนี้เป็นเพียงชั่วคราว มากกว่าจะเป็นการเร่งตัวขึ้นอีกครั้ง ซึ่งทำให้ความคาดหวังต่อการผ่อนคลายนโยบายในช่วงปลายปีโดยรวมยังคงอยู่ และช่วยหลีกเลี่ยงการปรับราคาอัตราดอกเบี้ยของสหราชอาณาจักรอย่างมีนัยสำคัญ

ในญี่ปุ่น ท่าทีเชิงนโยบายยังคงทรงตัว แต่ช่องทางค่าเงินยังไวต่อความเสี่ยงของการแทรกแซงและสัญญาณนโยบายอย่างมาก แม้ไม่มีการเปลี่ยนแปลงนโยบายครั้งใหญ่ ตลาดเงินตรายังคงตอบสนองต่อการเปลี่ยนแปลงที่รับรู้ได้ในระดับการยอมรับของ BoJ ต่อการอ่อนค่าของเยน—ซึ่งช่วยอธิบายว่าทำไมคู่เงินที่เชื่อมโยงกับเยนจึงเห็นความผันผวนระหว่างสัปดาห์อย่างมาก แม้การปิดตลาดรายสัปดาห์จะดูสงบลงก็ตาม

โดยรวมแล้ว เรื่องเล่ามหภาคในสัปดาห์นี้คือ “ไม่มีช็อกเงินเฟ้อใหม่ + ไม่มีสัญญาณกังวลการเติบโตเร่งด่วน” ซึ่งมักทำให้เกิดอัตราดอกเบี้ยเคลื่อนไหวในกรอบ หุ้นผสมผสาน และการหมุนเวียนภายในภาคส่วน/ภูมิภาคมากกว่าการเคลื่อนไหวแบบมีทิศทางเดียวทั่วโลก

หุ้น ตราสารหนี้ & สินค้าโภคภัณฑ์

ตลาดหุ้นโดยรวมแทบไม่เปลี่ยนแปลง โดยผลตอบแทนในระดับดัชนีบดบังช่วงของความผันผวนระหว่างสัปดาห์ ในสหรัฐฯ S&P 500 เพิ่มขึ้น +0.06% Nasdaq เพิ่มขึ้น +0.10% และ Russell 2000 เพิ่มขึ้น +0.04% สะท้อนสมดุลเล็กน้อยระหว่างความอยากรับความเสี่ยงและความระมัดระวัง ทั่วโลก การเคลื่อนไหวก็ถูกจำกัดเช่นกัน: ตัวแทน MSCI World (-0.01%) แทบจะแบนราบ ขณะที่ตลาดรายภูมิภาคขยับลงเล็กน้อย (ยุโรป -0.06%, สหราชอาณาจักร –0.04%, ญี่ปุ่น -0.05%, ตลาดเกิดใหม่ -0.06%) จีนปิดช่วงนี้ไม่เปลี่ยนแปลง (0.00%)

แม้การปิดรายสัปดาห์จะดูนิ่ง ตลาดยังเผชิญการแกว่งตัวระหว่างสัปดาห์อย่างมีนัยสำคัญ โดยขับเคลื่อนหลักจากพาดหัวข่าวภูมิรัฐศาสตร์มากกว่าการเปลี่ยนแปลงของปัจจัยพื้นฐานทางเศรษฐกิจ เมื่อความกังวลเหล่านี้จางลง หุ้นก็ฟื้นตัว ซึ่งตอกย้ำมุมมองว่านักลงทุนยังยินดีรักษาการลงทุนไว้ แต่จะเลือกสรรมากขึ้น

ตลาดตราสารหนี้ยังคงเป็นแรงพยุงความเสถียร ด้วยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ โดยรวมแทบไม่เปลี่ยนแปลงตลอดเส้นอัตราผลตอบแทน นักลงทุนจึงคลายกังวลจากมุมมองว่านโยบายการเงินอยู่ในโหมด “คงไว้” อย่างชัดเจน ซึ่งช่วยจำกัดแรงกดดันต่อมูลค่าประเมินของหุ้น

สินค้าโภคภัณฑ์ส่งสัญญาณได้ชัดเจนกว่า พลังงานและโลหะมีค่ายังคงดึงดูดกระแสเงินทุน โดยได้รับแรงหนุนจากความไม่แน่นอนทางภูมิรัฐศาสตร์และความต้องการป้องกันความเสี่ยง แม้ว่าสินทรัพย์เสี่ยงในวงกว้างจะยังเคลื่อนไหวในกรอบก็ตาม

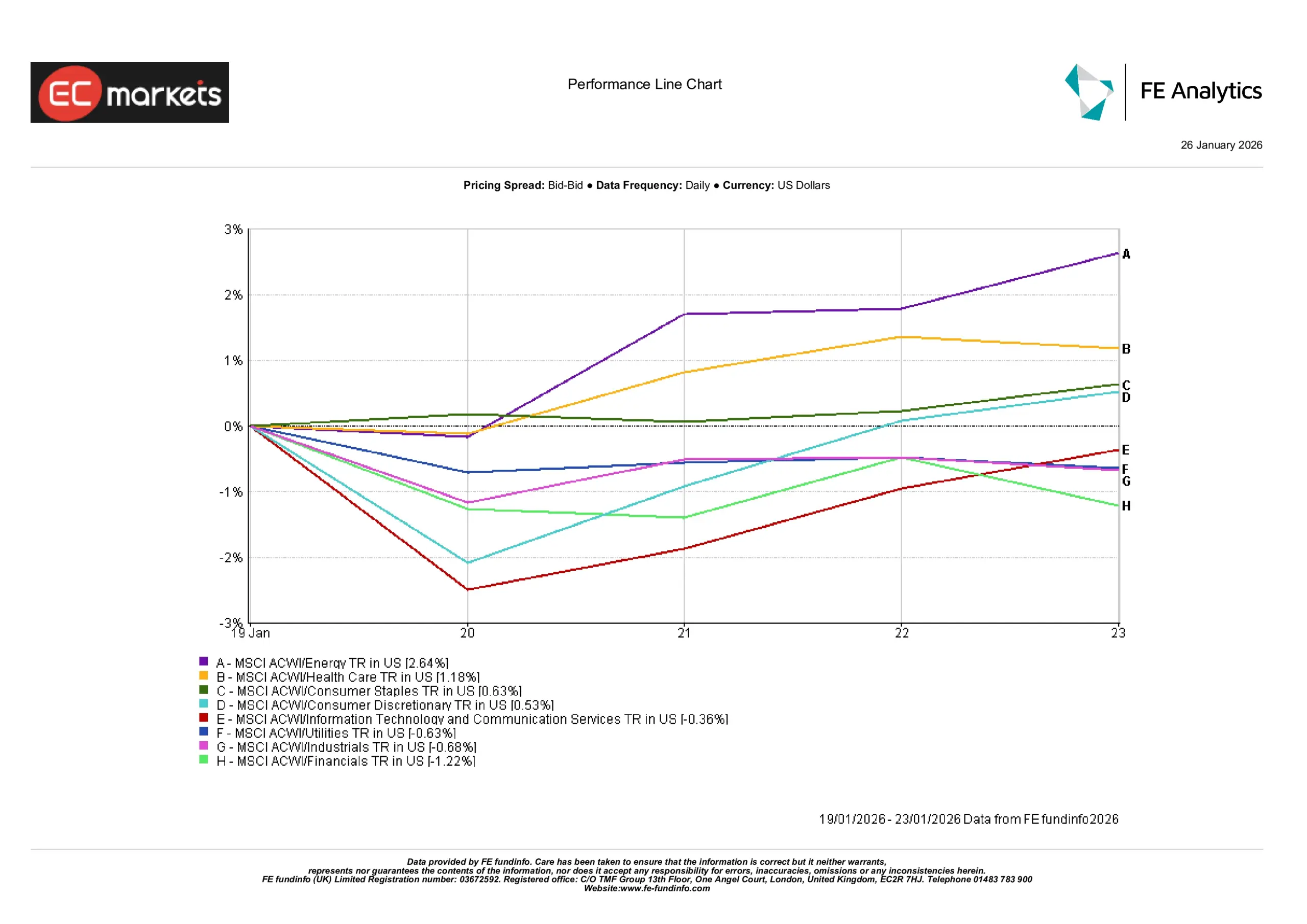

ผลการดำเนินงานตามภาคส่วน

ผลตอบแทนรายภาคส่วนสะท้อนการผสมผสานระหว่างอัตราผลตอบแทนที่ทรงตัวและราคาสินค้าโภคภัณฑ์ที่แข็งแกร่ง หุ้นกลุ่มพลังงานนำตลาด เพิ่มขึ้นราว +2.6% สอดคล้องโดยตรงกับการปรับขึ้นของราคาน้ำมันและความคาดหวังกระแสเงินสดที่ดีขึ้น กลุ่มเชิงรับก็ทำได้ดีกว่าเช่นกัน: สาธารณสุขเพิ่มขึ้นประมาณ +1.2% และสินค้าอุปโภคบริโภคจำเป็นประมาณ +0.6% เนื่องจากนักลงทุนให้ความสำคัญกับความยืดหยุ่นของกำไรในสภาพแวดล้อมมหภาคที่มีโมเมนตัมต่ำ

กลุ่มที่เน้นการเติบโตให้ผลตอบแทนที่เล็กกว่า กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้นประมาณ +0.5% ขณะที่เทคโนโลยีและบริการสื่อสารเพิ่มขึ้นประมาณ +0.4% ได้แรงหนุนเล็กน้อยจากการทรงตัวของอัตราผลตอบแทนพันธบัตรในช่วงปลายสัปดาห์ อย่างไรก็ดี อัพไซด์ยังจำกัด สะท้อนความอ่อนไหวต่อมูลค่าประเมินที่ยังคงอยู่

ในทางตรงกันข้าม กลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ยและกลุ่มวัฏจักรถูกกดดัน สาธารณูปโภคลดลงราว –0.6% อุตสาหกรรมลดลงประมาณ –0.7% และการเงินทำผลงานต่ำกว่าตลาดราว –1.2% โดยเฉพาะกลุ่มการเงินถูกถ่วงจากการที่เส้นอัตราผลตอบแทนไม่ชันขึ้น ซึ่งยังคงจำกัดความคาดหวังส่วนต่างดอกเบี้ยสุทธิ โดยรวมแล้ว ผลการดำเนินงานรายภาคส่วนชี้ไปที่การป้องกันความเสี่ยงแบบเลือกสรร มากกว่าการหมุนเวียนเข้าสินทรัพย์เสี่ยงแบบวงกว้าง

ผลการดำเนินงานตามภาคส่วน

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต. ข้อมูล ณ วันที่ 23 มกราคม 2026.

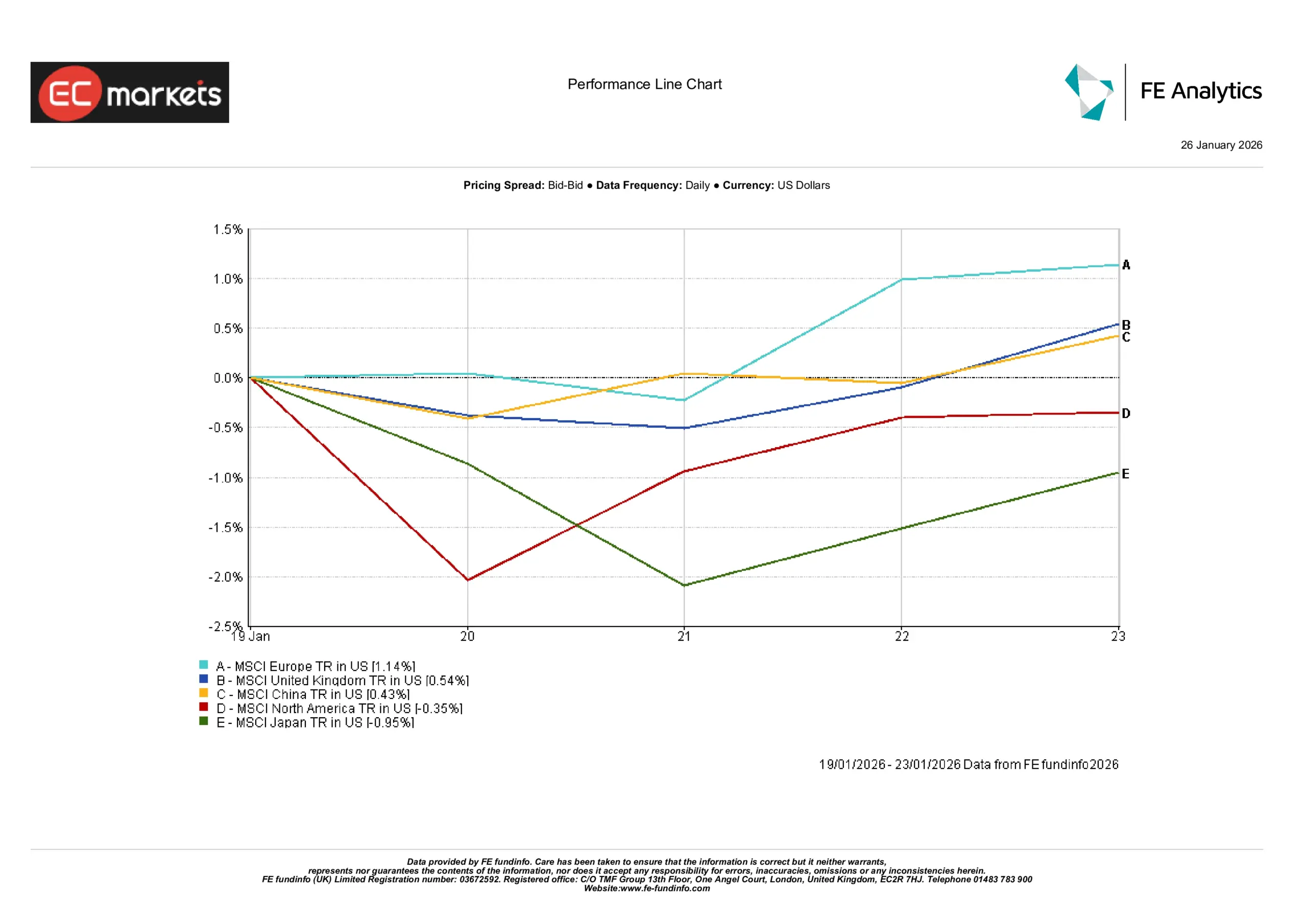

ตลาดตามภูมิภาค

ผลการดำเนินงานของหุ้นตามภูมิภาคมีความผสมผสาน ตลาดยุโรป (ไม่รวมสหราชอาณาจักร) นำหน้า โดยเพิ่มขึ้นราว +1.1% ในหน่วย USD ได้แรงหนุนจากความเชื่อมั่นที่ดีขึ้นต่อความสัมพันธ์ทางการค้า และความแข็งแกร่งของภาคส่วนที่สอดคล้องกับธีมของสัปดาห์ ตลาดสหราชอาณาจักรก็ปิดบวกเช่นกัน เพิ่มขึ้นราว +0.5% โดยได้รับแรงหนุนจากค่าเงินปอนด์ที่อ่อนค่า และโครงสร้างของดัชนีที่มีความเป็นเชิงรับและมีบริษัทข้ามชาติเป็นสัดส่วนสูง

ในเอเชีย ตลาดเซี่ยงไฮ้ของจีนขยับขึ้นราว +0.4% สะท้อนความเชื่อมั่นต่อการสนับสนุนนโยบายแบบค่อยเป็นค่อยไป ในทางตรงกันข้าม หุ้นญี่ปุ่นลดลงราว –1.0% เนื่องจากความผันผวนของเยนและความอ่อนไหวต่อถ้อยแถลงของธนาคารกลางญี่ปุ่นกดดันความเชื่อมั่นของผู้ส่งออก

หุ้นอเมริกาเหนือโดยรวมตามหลัง โดยดัชนีภูมิภาคลดลงราว –0.3% สอดคล้องกับผลงานที่อ่อนตัวของดัชนีสหรัฐฯ ตลาดเกิดใหม่ปิดบวกเล็กน้อย โดยดัชนี MSCI EM เพิ่มขึ้นราว +0.4% ในวันศุกร์ (ประมาณ +1% ตลอดสัปดาห์) ได้แรงหนุนจากราคาสินค้าโภคภัณฑ์ที่แข็งขึ้น และค่าเงินที่ทรงตัวในบางส่วนของเอเชีย

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต. ข้อมูล ณ วันที่ 23 มกราคม 2026.

ตลาดเงินตรา

การเคลื่อนไหวของค่าเงินค่อนข้างจำกัด แต่มีทิศทางผสมผสาน EUR/USD ลดลงราว –0.7% ตลอดช่วงเวลา โดยซื้อขายระหว่างประมาณ 1.18 และ 1.16 เนื่องจากดอลลาร์ยังค่อนข้างแข็งแกร่งจากความคาดหวังอัตราดอกเบี้ยสหรัฐฯ ที่ทรงตัว GBP/USD เพิ่มขึ้นเล็กน้อยราว +0.4% แกว่งตัวในกรอบ 1.33–1.36 ได้แรงหนุนจากข้อมูลสหราชอาณาจักรที่ไม่ได้อ่อนแออย่างที่กังวล

เมื่อเทียบกับเยน การเคลื่อนไหวเด่นชัดกว่า USD/JPY เพิ่มขึ้นราว +1.4% จากประมาณ 155.9 ไปเหนือระดับ 158 เนื่องจากส่วนต่างผลตอบแทนยังเอื้อประโยชน์ต่อดอลลาร์ แม้จะมีการคาดการณ์เรื่องการแทรกแซงเป็นระยะ GBP/JPY เพิ่มขึ้นราว +1.8% เคลื่อนไหวในกรอบ ~207-212 เนื่องจากความแข็งแกร่งของปอนด์มีน้ำหนักมากกว่าการหนุนเยนเป็นบางช่วง โดยรวมแล้ว ตลาด FX สะท้อนส่วนต่างผลตอบแทนที่เป็นอยู่ มากกว่าการเปลี่ยนแปลงอย่างชัดเจนของความเชื่อมั่นความเสี่ยงทั่วโลก

แนวโน้ม & สัปดาห์ถัดไป

มองไปข้างหน้า ความสนใจจะหันไปที่การประชุมธนาคารกลางและการประกาศข้อมูลสำคัญที่จะมาถึง การประชุม FOMC เดือนมกราคมของ Fed ถูกคาดหมายอย่างกว้างขวางว่าจะไม่มีการเปลี่ยนแปลงนโยบาย ขณะที่ตลาดจะจับตาคำแนะนำอย่างใกล้ชิดเพื่อดูว่ามีการเปลี่ยนโทนหรือไม่ ในสหรัฐฯ ข้อมูล GDP ไตรมาส 4 และคำสั่งซื้อสินค้าคงทนจะให้ภาพเพิ่มเติมเกี่ยวกับโมเมนตัมการเติบโต ควบคู่กับการเริ่มต้นฤดูกาลประกาศผลประกอบการไตรมาส 4 ซึ่งนำโดยธนาคารรายใหญ่และหุ้นเทคโนโลยีขนาดใหญ่ ในยุโรป ข้อมูล GDP ไตรมาส 4 จะช่วยประเมินการฟื้นตัวของภูมิภาค ขณะที่ความเคลื่อนไหวในญี่ปุ่นและเอเชียแปซิฟิก – รวมถึงข้อมูลเงินเฟ้อและ PMI – อาจส่งผลต่อความเชื่อมั่นในภูมิภาค โดยรวมแล้ว เมื่อความคาดหวังนโยบายถูกยึดเหนี่ยวไว้อย่างดี ตลาดมีแนวโน้มจะยังระมัดระวังและขับเคลื่อนด้วยข้อมูล หากไม่มีความประหลาดใจที่มีนัยสำคัญ