Une rotation sélective marque une semaine calme alors que les rendements se maintiennent | Récap hebdomadaire : 12–16 janvier 2026

Aperçu Économique

Les principales banques centrales ont, pour la plupart, maintenu le cap dans un contexte d’inflation globalement en baisse. Les données de prix américaines sont restées modérées : l’IPC global s’établissait à environ 2,7% en glissement annuel en décembre, à peu près au même niveau qu’en novembre, ce qui a conforté l’idée que la Fed ne réduirait ses taux que plus tard en 2026 plutôt que d’agir rapidement.

En Europe, la BCE a également constaté une inflation proche de son objectif de 2% et une croissance qui tient bon, ce qui l’a conduite à mettre sa politique en pause. L’économiste en chef de la BCE, Philip Lane, a indiqué qu’il n’y avait « aucun débat sur les taux à court terme » tant que le scénario de base se maintient.

À l’inverse, la banque centrale chinoise a opéré un tournant accommodant : la PBoC a abaissé de 25 pb les taux de prêt spécifiques à certains secteurs et a signalé qu’il restait de la marge pour davantage de soutien cette année.

Au Japon, la BoJ a annoncé qu’elle commencerait à vendre modestement une partie de ses avoirs en ETF et en REIT afin de normaliser sa politique (un mouvement bien accueilli par les marchés).

Fait notable, des homologues internationaux du président de la Fed, Powell, ont réaffirmé publiquement leur soutien à son indépendance après la nouvelle d’une citation à comparaître émise par le Département de la Justice, soulignant l’autonomie des banques centrales.

Dans l’ensemble, la combinaison d’une inflation stable et de signaux de politique clairs a incité les investisseurs à la prudence, tout en les rassurant sur le fait que la politique monétaire repose sur des bases solides dans toutes les régions.

Actions, Obligations & Matières Premières

Les marchés actions ont évolué de façon contrastée sur la semaine. Aux États-Unis, le S&P 500 a terminé vendredi autour de 6 940 (contre 6 977 lundi), soit une baisse d’environ –0,5%, tandis que l’indice des petites capitalisations Russell 2000 a progressé d’environ +1,6%. À l’échelle mondiale, l’indice MSCI World est resté quasiment inchangé (en baisse d’environ -0,2%).

Les rendements des bons du Trésor sont restés proches de leurs plus hauts récents, avec seulement de faibles variations : le 2 ans américain était d’environ 3,54% le 12 janvier et 3,56% le 15 janvier, tandis que le 10 ans était à ~4,19% le 12 janvier et ~4,17% le 15 janvier. Le 30 ans a légèrement reculé, passant d’environ 4,83% à 4,79%.

Sur les matières premières, le pétrole (WTI) a clôturé autour de 59,4 $/baril aussi bien lundi que vendredi (quasi stable sur la semaine). Les prix de l’or ont également été stables, pratiquement inchangés autour de 4 595 $ (reflétant les cotations des contrats en dollars). L’argent a connu le mouvement le plus marqué : il a bondi d’environ +5,8% (passant de 84,98 $ à 89,94 $ l’once).

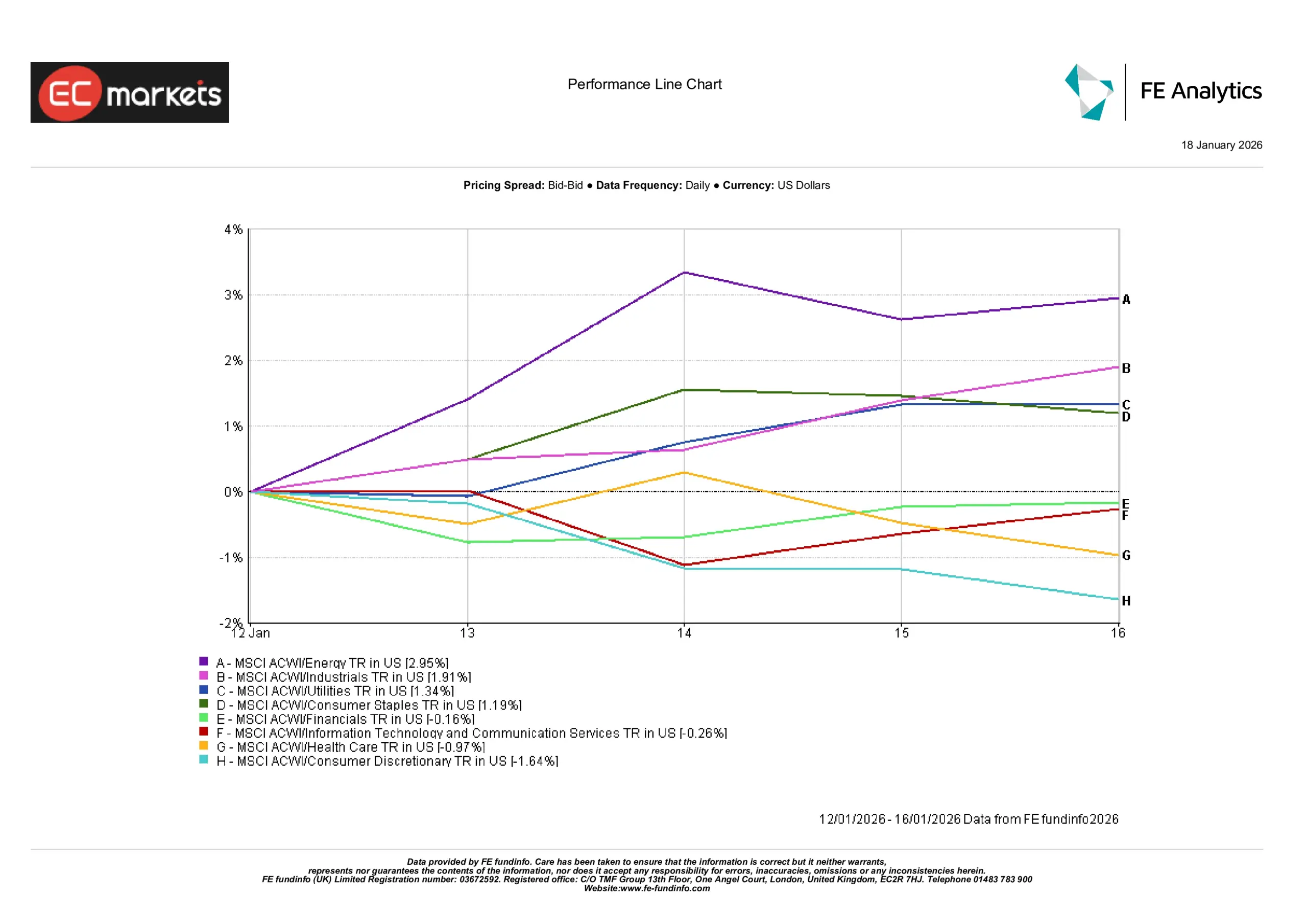

Performance Sectorielle

Les valeurs énergétiques ont mené les gains sectoriels de la semaine, avec le MSCI ACWI Energy en hausse d’environ +2,95% (aidé par un prix du pétrole plus ferme). Les secteurs industriels (+1,91%), services aux collectivités (+1,34%) et biens de consommation de base (+1,19%) ont également progressé, les investisseurs se positionnant sur des segments traditionnellement défensifs ou considérés comme des couvertures contre l’inflation. À l’autre extrémité, la consommation discrétionnaire a chuté d’environ -1,64% et la santé a reculé d’environ -0,97%. La technologie et les communications ont été légèrement négatives (autour de -0,3%), tandis que les financières sont restées pratiquement stables (autour de -0,2%).

Le tableau d’ensemble est sélectif : la force s’est concentrée sur l’énergie et d’autres secteurs stables, tandis que les segments à forte croissance et orientés consommation ont sous-performé. Ce schéma suggère une rotation modérée hors des valeurs de croissance et cycliques vers des thèmes défensifs, plutôt qu’un rallye généralisé de type “risk-on”.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont en performance totale en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 16 janvier 2026.

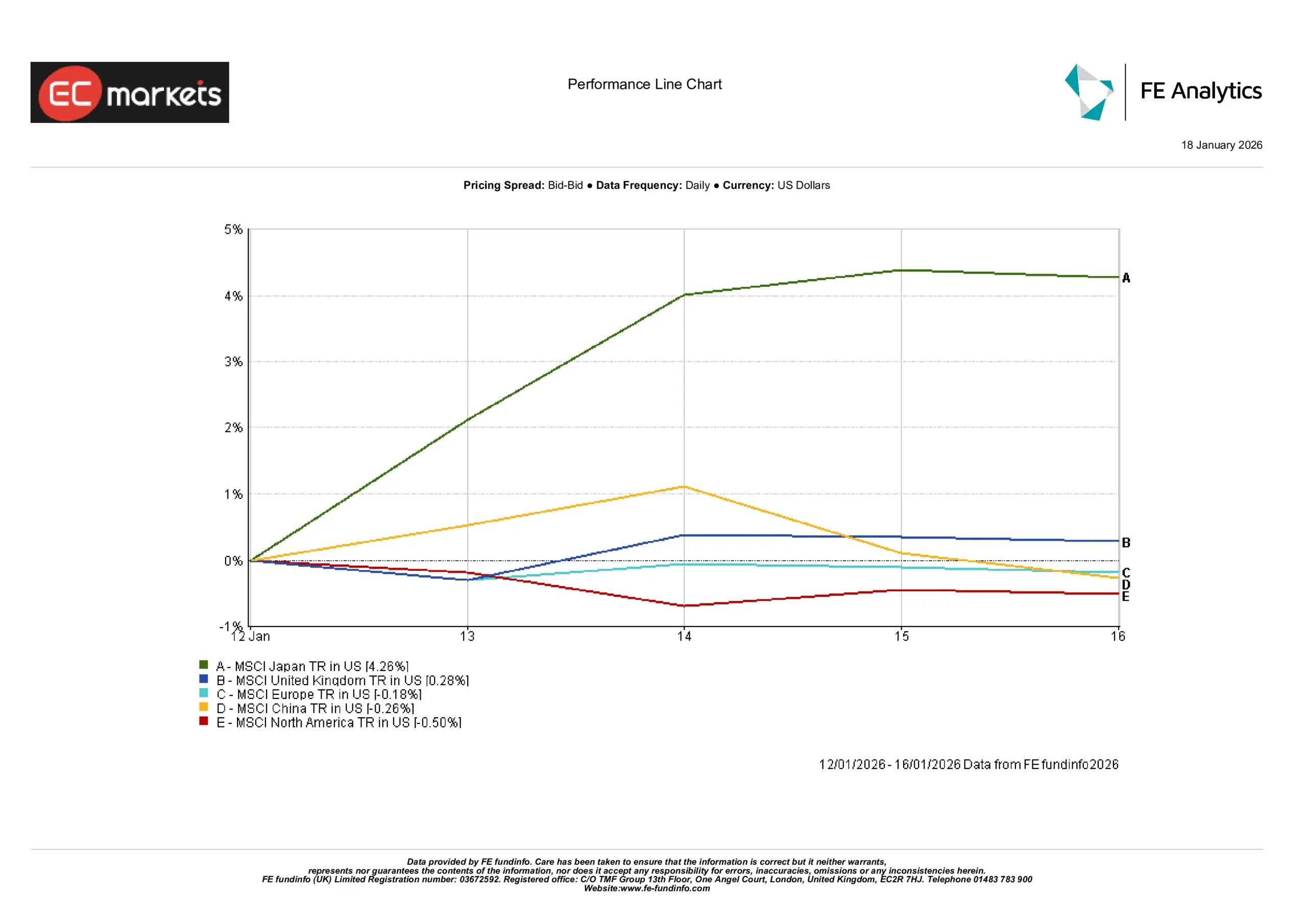

Marchés Régionaux

Les performances des actions ont varié selon les régions. En Asie-Pacifique, le Japon a mené les gains (MSCI Japan en hausse de plus de +4% sur la semaine) tandis que la Chine a légèrement reculé ; en Europe, le Royaume-Uni et les marchés continentaux sont restés globalement stables, et les indices nord-américains ont été légèrement en baisse. Les secteurs offrent désormais une image claire : l’énergie a mené la hausse, le secteur MSCI ACWI/Energy progressant d’environ +2,9% sur la semaine (porté par la vigueur persistante des valeurs pétrole et gaz), suivi par l’industrie (+1,9%) et d’autres défensifs (services aux collectivités +1,3%, biens de consommation de base +1,2%). En bas du classement, les secteurs liés à la croissance : la consommation discrétionnaire a reculé d’environ –1,6% et la santé d’environ –1,0%, reflétant une rotation hors des segments “croissance” plus sensibles aux taux d’intérêt. Globalement, les secteurs cycliques au sens large ont surperformé les défensifs, soutenant la légère progression des indices value mondiaux.

Performance Régionale

Source : FE Analytics. Tous les indices sont en performance totale en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 16 janvier 2026.

Marchés des Changes

L’EUR/USD est resté dans une fourchette et globalement stable, terminant la semaine très légèrement en baisse (autour de -0,1%). L’euro a évolué entre environ 1,159 et 1,166 dollar, pratiquement au niveau de la semaine précédente.

Le GBP/USD a également terminé la semaine quasiment inchangé (+0,01%), autour de la zone médiane des 1,34. La livre sterling a oscillé entre environ 1,338 et 1,346 dollar, reflétant des données britanniques modestes et un dollar américain globalement solide. L’USD/JPY a reculé d’environ -0,3% (yen en hausse), évoluant dans la fourchette ~158,1–159,1. La vigueur du yen est survenue dans un contexte de rendements japonais plus élevés et de nouvelles économiques américaines plus faibles, malgré les précédents ajustements de politique de la BoJ. Le GBP/JPY a également reculé d’environ -0,3%, la livre évoluant dans une bande d’environ 211,6–213,6 yens.

En bref, le dollar et la livre ont terminé la semaine légèrement plus faibles face au yen, tandis que l’EUR et le GBP ont peu varié face au dollar. Les mouvements ont largement reflété les écarts régionaux et les différentiels de rendement, le USD restant globalement ferme face à l’Europe mais plus faible face à la devise japonaise.

Perspectives & Semaine à Venir

La semaine prochaine, les marchés guetteront de nouvelles données pour obtenir des indications sur les perspectives économiques et de politique monétaire. Les indicateurs clés aux États-Unis (par exemple, ventes au détail, inflation ou demandes d’allocations chômage) seront suivis afin de détecter toute inflexion dans la trajectoire de la croissance et des prix. Les rapports d’activité en Chine (chiffres du commerce et PMI) seront également surveillés de près pour repérer des signes de dynamisme après l’assouplissement récent des politiques.

Sur le front de la politique monétaire, les discours de responsables de la Fed, de la BCE et de la BoE pourraient influencer les anticipations du marché, même si aucune réunion de banque centrale n’est programmée. À ce stade, les politiques étant clairement orientées, nous nous attendons à ce que les marchés restent relativement calmes en l’absence de surprise notable dans les données. Les investisseurs devraient rester prudents mais constructifs, en misant davantage sur le positionnement que sur de nouveaux catalyseurs pour guider les mouvements à court terme.