Sommes-nous au début d’un cycle structurel de baisse du dollar ?

Le dollar américain a dominé les marchés mondiaux pendant la majeure partie des dernières années. En 2022-23, les hausses agressives de taux de la Fed et les vagues de sentiment de risque global ont poussé le dollar toujours plus haut. Le DXY évoluait dans les bas 100, chaque discours de la Fed ou publication du CPI influençant les marchés. C’était une stratégie qui fonctionnait continuellement.

Mais en avançant jusqu’en 2025, le ton a changé. L’inflation est enfin sous contrôle, la Fed se tourne vers des baisses de taux, et l’économie mondiale se stabilise. Et le dollar ? Il commence à s’affaiblir.

Les traders se demandent désormais : s’agit-il simplement d’un repli normal, ou des premiers signes d’un changement beaucoup plus vaste et durable ?

Perspective historique sur les cycles du dollar

Les cycles du dollar ne se retournent pas souvent, mais lorsqu’ils le font, l’impact tend à durer. Historiquement, les grands points de retournement (comme au milieu des années 80 ou au début des années 2000) sont survenus lorsque plusieurs forces macroéconomiques se sont alignées en même temps : réduction des différentiels de taux, augmentation des déficits extérieurs, et intérêt croissant pour des alternatives à l’étranger. Dans chaque cas, le dollar est resté faible pendant des années.

Aujourd’hui, certains de ces facteurs réapparaissent. Les États-Unis enregistrent de larges déficits jumeaux. La croissance mondiale se stabilise. D’autres banques centrales rattrapent la Fed. Certains stratégistes commencent à murmurer : pourrait-il s’agir du début du premier véritable cycle de baisse du dollar depuis plus de deux décennies ?

Conditions macroéconomiques en 2025

Plusieurs tendances de fond évoluent. Les écarts de taux d’intérêt entre les États-Unis et d’autres grandes économies se réduisent. Fin 2024, la Fed et la BCE avaient toutes deux réduit leurs taux d’environ 1 %, et d’autres baisses sont attendues. Fin 2025, le taux de dépôt de la BCE est autour de 2 %, avec une inflation dans la zone euro proche de ce niveau. L’inflation américaine baisse également, ce qui signifie que l’avantage de rendement du dollar n’est plus ce qu’il était. Au Royaume-Uni et au Japon, les hausses de taux ont fait une pause, réduisant davantage l’écart. Cette diminution pourrait affaiblir l’un des moteurs clés de la récente force du dollar.

Dans le même temps, la situation d’endettement des États-Unis attire davantage l’attention. Le programme budgétaire « America First » adopté plus tôt cette année devrait ajouter 3 à 4 trillions de dollars à la dette nationale au cours de la prochaine décennie. Même sans cela, les États-Unis enregistrent déjà de larges déficits jumeaux, à la fois budgétaires et courants. Les déficits pourraient atteindre 6 à 7 % du PIB, et les paiements d’intérêts représentent déjà une part importante des dépenses fédérales. Cela signifie que les États-Unis ont besoin d’entrées de capitaux étrangers régulières pour financer leurs besoins d’emprunt.

Pendant ce temps, les banques centrales mondiales commencent lentement à repenser leurs réserves. Le dollar représente toujours plus de la moitié des réserves de change divulguées, mais ce chiffre a légèrement diminué, et pas uniquement en raison des mouvements de marché. Bien qu’aucun changement majeur n’ait encore eu lieu, les discussions autour d’alternatives s’intensifient. Cela seul suggère qu’un changement pourrait se préparer progressivement.

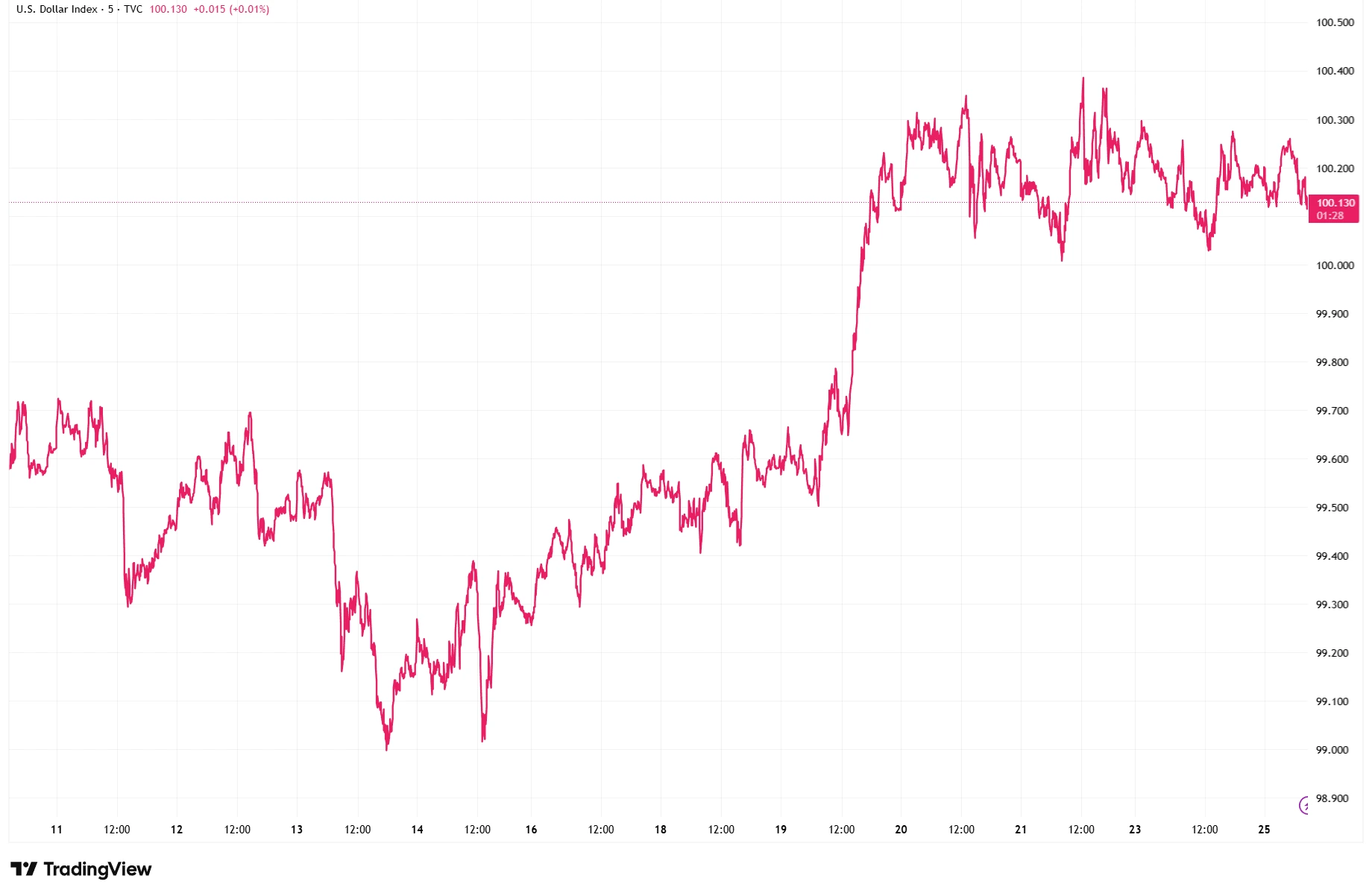

Indice du dollar américain (DXY) – Rebond de novembre 2025

Source : TradingView. Tous les indices sont exprimés en dollars US en termes de rendement total. Les performances passées ne garantissent pas les performances futures. Données au 25 novembre 2025.

Le DXY a enregistré un rebond marqué à la mi-novembre 2025 avant de se stabiliser près du niveau 100. Cette reprise souligne la résilience persistante du dollar, même si les facteurs macroéconomiques plus larges indiquent une possible tendance baissière à long terme.

Liquidité vs. changement structurel

N’oublions pas : le dollar a encore beaucoup d’atouts. Une liquidité immense. La confiance. Les actifs de référence mondiaux. Même en 2025, les marchés se règlent toujours en dollars, les bons du Trésor restent la valeur refuge numéro un, et en période de crise, les flux reviennent toujours vers le billet vert.

Mais des fissures apparaissent. Les banques centrales des pays émergents achètent discrètement davantage d’actifs non libellés en dollars. Et avec les tendances budgétaires, monétaires et géopolitiques allant toutes dans la même direction, l’idée d’une tendance baissière structurelle ne semble plus si improbable.

Conclusion

Si le dollar se trouve dans les premières phases d’un déclin prolongé, les effets pourraient être vastes. Les matières premières — du pétrole à l’or — ont tendance à monter lorsque le dollar faiblit. Les actifs des marchés émergents profitent généralement de cet environnement. Même les actions américaines peuvent en bénéficier, notamment les multinationales aux revenus étrangers importants. Mais tout n’est pas positif : si ce mouvement reflète des problèmes structurels profonds, l’appétit pour le risque pourrait se détériorer.

La principale conclusion ? Il ne s’agit pas seulement de ce que fera la Fed ensuite. Il s’agit de savoir si le rôle du dollar dans le système mondial évolue — lentement, subtilement, mais de manière significative !