Résultats en baisse, banques centrales inchangées | Revue hebdomadaire : 27–31 octobre 2025

Aperçu économique

La dernière semaine d’octobre a apporté un mélange de décisions des banques centrales, de résultats d’entreprises et de données macroéconomiques. Aux États-Unis, la Réserve fédérale (Fed) a abaissé les taux d’intérêt de 25 points de base lors de sa réunion des 29 et 30 octobre, ramenant la fourchette cible à 3,75%-4,00%. Powell a reconnu que l’inflation avait diminué mais restait persistante, tandis que les signaux du marché du travail demeuraient mitigés. La Fed a maintenu un ton prudent, soulignant l’incertitude entourant les futures baisses de taux et réaffirmant son approche dépendante des données. Les attentes du marché pour une baisse en décembre ont été revues à la baisse, l’attention se portant désormais sur le début de 2026.

En Europe, la BCE a maintenu son taux de dépôt à 2,00%. La présidente Lagarde a noté que l’inflation se rapprochait de l’objectif mais a averti d’une faiblesse persistante de la croissance dans la zone euro, en particulier en Allemagne. La Banque du Japon (BoJ) a également conservé des taux négatifs, poursuivant sa politique monétaire ultra-accommodante. L’inflation au Japon s’est maintenue autour de 2,8%, exerçant une pression accrue sur la communication prospective de la BoJ alors que le yen continuait de s’affaiblir.

Les nouvelles données économiques étaient mitigées. Aux États-Unis, l’inflation PCE de base (l’indicateur préféré de la Fed) s’est établie à 2,7% sur un an en septembre, soutenant les attentes d’un assouplissement progressif. La confiance des consommateurs a légèrement diminué, tandis que les demandes d’allocations chômage sont restées stables. En Chine, les PMI manufacturiers sont restés en zone de contraction, soulignant une demande intérieure faible et renforçant les attentes d’un soutien politique supplémentaire.

Actions, obligations et matières premières

Les marchés actions ont enregistré des gains modestes malgré des résultats d’entreprises et des signaux macroéconomiques mitigés. Le S&P 500 a progressé d’environ 0,76%, tandis que le Nasdaq a gagné 2,32%, soutenu par la vigueur du secteur technologique. Un rallye vendredi a permis aux indices de terminer la semaine en territoire positif. En Europe, le STOXX 600 a reculé de 1,6%, tiré vers le bas par les secteurs de la santé et de l’industrie. Les actions britanniques sont restées stables à légèrement positives, soutenues par les secteurs liés aux matières premières.

Les rendements obligataires ont diminué après les réunions des banques centrales. Le rendement du Trésor américain à 10 ans s’est établi à environ 4,08% vendredi, en baisse par rapport aux sommets précédents proches de 4,18%. Les rendements des Bunds allemands ont reculé vers 2,48%, tandis que les gilts britanniques à 10 ans sont tombés autour de 4,25%, les attentes du marché se tournant plus fermement vers des baisses de taux de la BoE au début de 2026.

Les prix du pétrole ont évolué latéralement, limités par l’incertitude entourant les décisions de l’OPEP+ et les développements géopolitiques. Le Brent s’est échangé entre 60 et 65 dollars le baril avant de terminer la semaine près de 60,8 dollars. L’or s’est légèrement redressé, atteignant environ 4 025 $/oz, les investisseurs recherchant la sécurité au milieu de la volatilité des marchés.

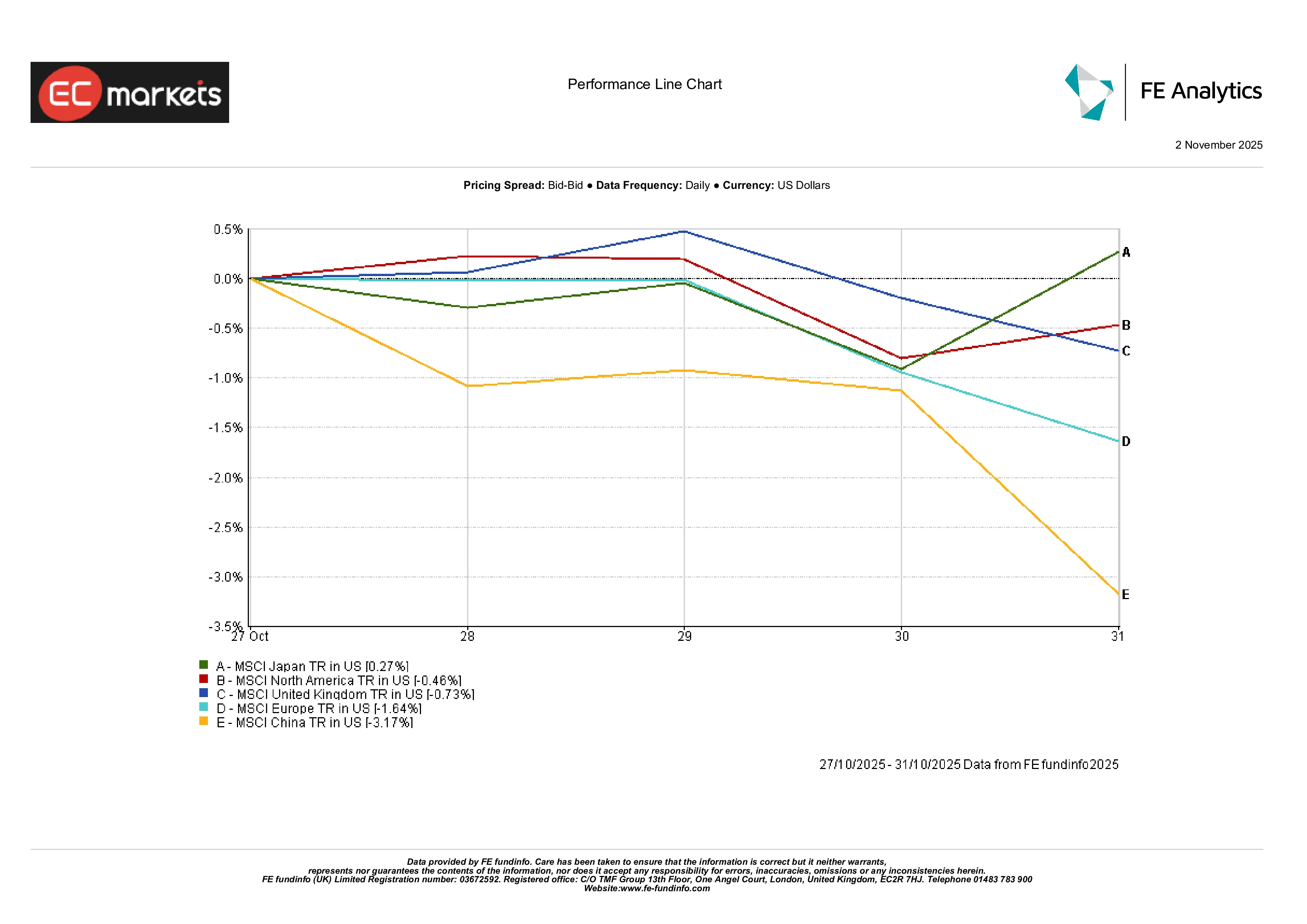

Marchés régionaux

La performance des actions régionales a divergé. L’indice MSCI Amérique du Nord a reculé de 0,5%, malgré le soutien des solides résultats du secteur technologique. Les actions britanniques (MSCI United Kingdom) sont restées presque inchangées, terminant la semaine en baisse de 0,7%. Le MSCI Europe a reculé plus fortement (-1,6%), reflétant les inquiétudes persistantes concernant la croissance et les déceptions dans certains secteurs clés.

La Chine a sous-performé, avec le MSCI China en baisse de 3,2%. Des PMI faibles et une croissance du crédit ralentie ont ravivé les inquiétudes des investisseurs quant à la reprise. Le Japon a enregistré de modestes gains : le MSCI Japan a progressé de 0,3%, soutenu par un yen plus faible et des résultats d’entreprises solides.

Performance régionale

Source : FE Analytics. Tous les indices sont exprimés en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 31 octobre 2025.

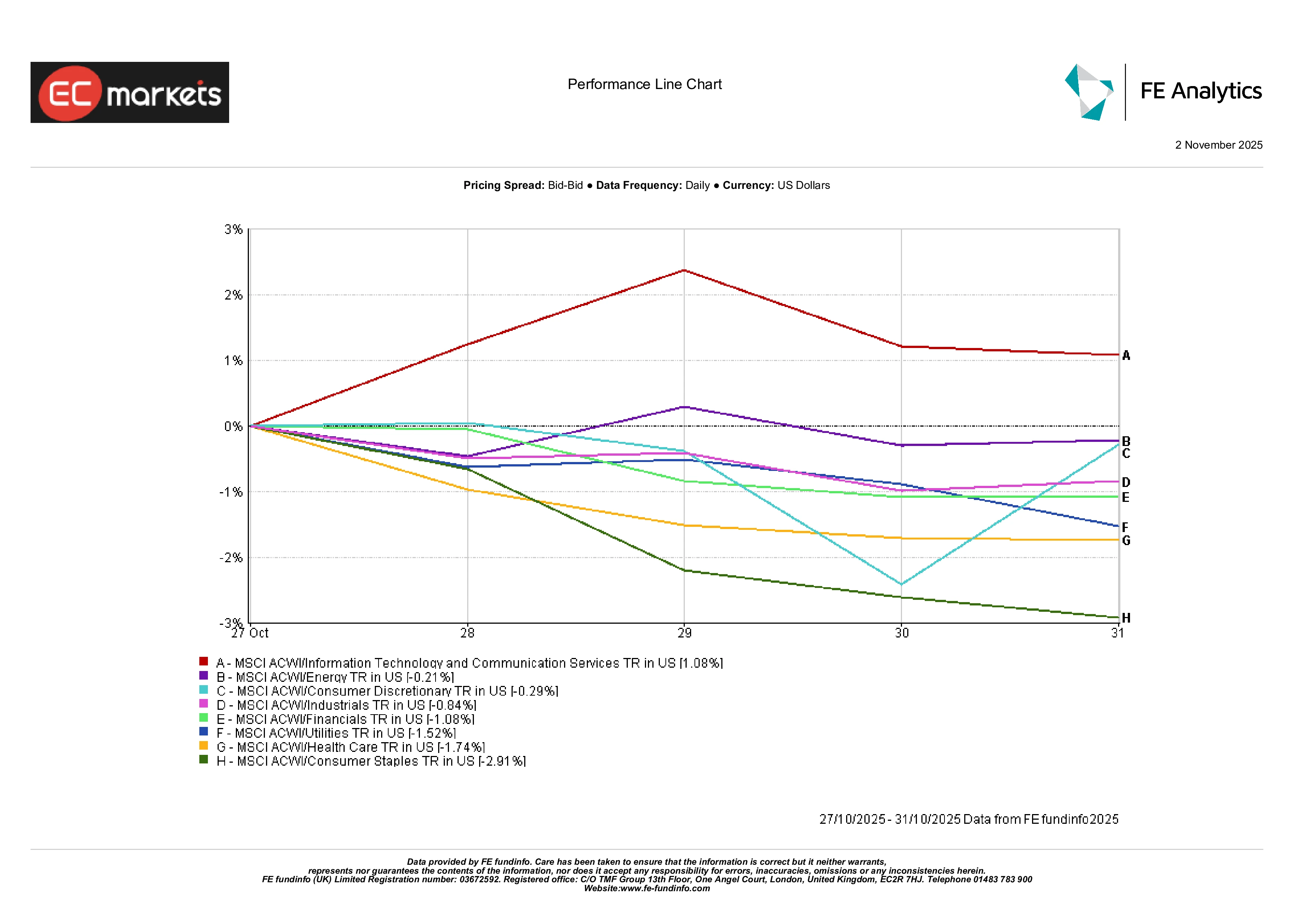

Performance sectorielle

Les performances sectorielles ont été mitigées. La technologie a mené les gains, soutenue par de solides résultats des entreprises de logiciels et de semi-conducteurs. L’indice MSCI ACWI Information Technology a progressé d’environ 1%, surperformant les autres secteurs. L’énergie est restée stable (-0,2%) après plusieurs semaines de hausse. Les secteurs financiers et industriels ont reculé respectivement de 1,0% et 0,8%, en ligne avec la faiblesse générale du marché. Les biens de consommation de base ont nettement sous-performé, chutant de près de -3% après des résultats décevants des principaux détaillants. La santé et les services publics ont également reculé, les investisseurs se détournant des valeurs défensives.

Dans l’ensemble, le leadership du marché s’est orienté vers les secteurs de croissance, tandis que les défensifs et les cycliques ont subi des pressions.

Performance sectorielle

Source : FE Analytics. Tous les indices sont exprimés en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 17 octobre 2025.

Marchés des changes

Les marchés des devises ont reflété les dynamiques des banques centrales. La livre sterling a glissé : la paire GBP/USD est passée de 1,3337 à 1,3155, en baisse d’environ 1,4% sur la semaine, les commentaires dovish de la BoE pesant sur la devise. L’euro a également perdu du terrain, l’EUR/USD passant de 1,1652 à 1,1536.

Le yen s’est encore affaibli. L’USD/JPY est passé de 152,88 à 154,01, reflétant la divergence entre les perspectives de la BoJ et de la Fed. Le GBP/JPY a également reculé, terminant la semaine près de 202,60 contre 203,88. Dans l’ensemble, les mouvements sont restés ordonnés et globalement conformes aux attentes relatives de politique monétaire.

Perspectives et semaine à venir

Les marchés entament le mois de novembre avec plusieurs données et événements clés à surveiller. Aux États-Unis, le rapport sur l’emploi du 8 novembre sera scruté pour détecter d’éventuels signes de ralentissement du marché du travail. D’autres publications, telles que l’indice ISM des services et les commandes d’usines, pourraient influencer le ton à court terme de la Fed. Les investisseurs suivront également de près les discours des responsables de la Fed.

En Europe, les mises à jour sur la production industrielle et les ventes au détail fourniront davantage d’indications sur l’ampleur du ralentissement économique. Les minutes de la BCE pourraient révéler comment les décideurs perçoivent l’inflation et la stratégie du bilan. La BoE doit également publier de nouvelles projections économiques.

En Asie, l’attention se portera sur les chiffres du commerce et du crédit de la Chine, notamment après les PMI faibles. Les entreprises japonaises, en particulier dans les secteurs de l’automobile et des semi-conducteurs, publieront leurs résultats.

Les résultats des entreprises restent un point central à l’échelle mondiale, en particulier dans les secteurs de la consommation et de la finance. Bien que le mois d’octobre se soit terminé sur une note mitigée, le contexte global — une inflation en baisse, la prudence des banques centrales et des données économiques plus stables — demeure constructif à l’approche de la fin de l’année.