L’énergie et les bénéfices stimulent le rallye mondial | Revue hebdomadaire : 20–24 octobre 2025

Aperçu Économique

La semaine a été marquée par l’incertitude politique et des données économiques mitigées à travers le monde. Aux États-Unis, la fermeture partielle du gouvernement s’est prolongée pour une troisième semaine, retardant la publication de nombreux indicateurs économiques. Les législateurs ont évoqué une possible résolution, mais aucun accord n’a été trouvé avant le week-end. Cette fermeture a également ajouté de la volatilité aux attentes concernant la politique de la Fed. Les marchés anticipent toujours une baisse de 25 points de base lors de la réunion du 29–30 octobre, mais les responsables disposent de peu de nouvelles données pour orienter leurs décisions. L’indice des prix à la consommation (CPI) de septembre, publié le 24 octobre, a augmenté de 0,3 % sur un mois et de 3,0 % sur un an, légèrement au-dessus des prévisions.

En Chine, la croissance du PIB au troisième trimestre a ralenti à 4,8 % sur un an, conformément aux attentes. L’économie reste fragile du côté de la consommation, avec une croissance des ventes au détail tombant à un plus bas de dix mois (+3,0 % en septembre). Ailleurs, le Japon a enregistré une inflation stable autour de 2,9 %, et le nouveau gouvernement dirigé par le PLD semble prêt à rester en place après les discussions internes au parti.

Les banques centrales mondiales ont conservé une orientation accommodante. Dans la zone euro, l’inflation a légèrement augmenté (CPI de septembre ~2,2 %), mais la croissance reste atone. Les économistes ne prévoient pas d’autres baisses de taux de la BCE cette année. Au Royaume-Uni, un CPI stable à 3,8 % sur un an en septembre a incité la Banque d’Angleterre à la prudence, tandis que les rendements des gilts ont fortement chuté sur fond de paris accrus de baisse de taux.

Actions, Obligations & Matières Premières

Les marchés actions mondiaux ont globalement progressé, soutenus par de bons résultats d’entreprises et la perspective d’une politique monétaire plus souple. Aux États-Unis, les trois principaux indices ont terminé la semaine à des niveaux record. Le S&P 500 et le Nasdaq ont enregistré leurs plus fortes hausses hebdomadaires depuis l’été, tandis que le Dow Jones a connu sa plus forte progression depuis juin. Le rapport CPI de vendredi, plus faible qu’attendu, a consolidé ce rallye. En Europe, les marchés ont également progressé : le STOXX Europe 600 a gagné environ 0,4–0,5 % sur la semaine, tandis que le FTSE 100 de Londres a augmenté d’environ 0,7 %, soutenu par les valeurs du luxe et de l’énergie. En Asie, les performances ont été contrastées : les actions de Hong Kong ont grimpé grâce aux valeurs technologiques, tandis que le Japon a sous-performé (Nikkei en baisse d’environ 1,1 %) en raison de la faiblesse du yen.

Les rendements obligataires ont généralement reculé. Aux États-Unis, les rendements des bons du Trésor à 10 ans ont évolué autour de 4,0 % ; après la publication du CPI, ils se situaient entre 3,96 et 4,00 %. Les rendements à court terme ont également légèrement baissé, aplanissant quelque peu la courbe. En Europe, les bunds allemands ont progressé : le rendement du Bund à 10 ans était autour de 2,55 % à la mi-semaine. Sur le marché britannique, les rendements des gilts à 10 ans ont fortement chuté pour atteindre la zone médiane des 4 %.

Les prix des matières premières ont évolué de manière mitigée. Les prix du pétrole ont rebondi après avoir atteint un creux de cinq mois, les investisseurs attendant les décisions de l’OPEP+ et les nouvelles commerciales entre les États-Unis et la Chine. Le Brent a oscillé entre 60 et 65 dollars le baril (clôturant à environ 61,3 dollars le 21 octobre). L’or, qui avait atteint un record au-dessus de 4 300 dollars l’once début octobre, a légèrement reculé. En fin de semaine, l’or au comptant s’échangeait autour de 4 100 dollars l’once, en baisse par rapport au pic de mardi, mais toujours en bonne voie pour un gain annuel solide.

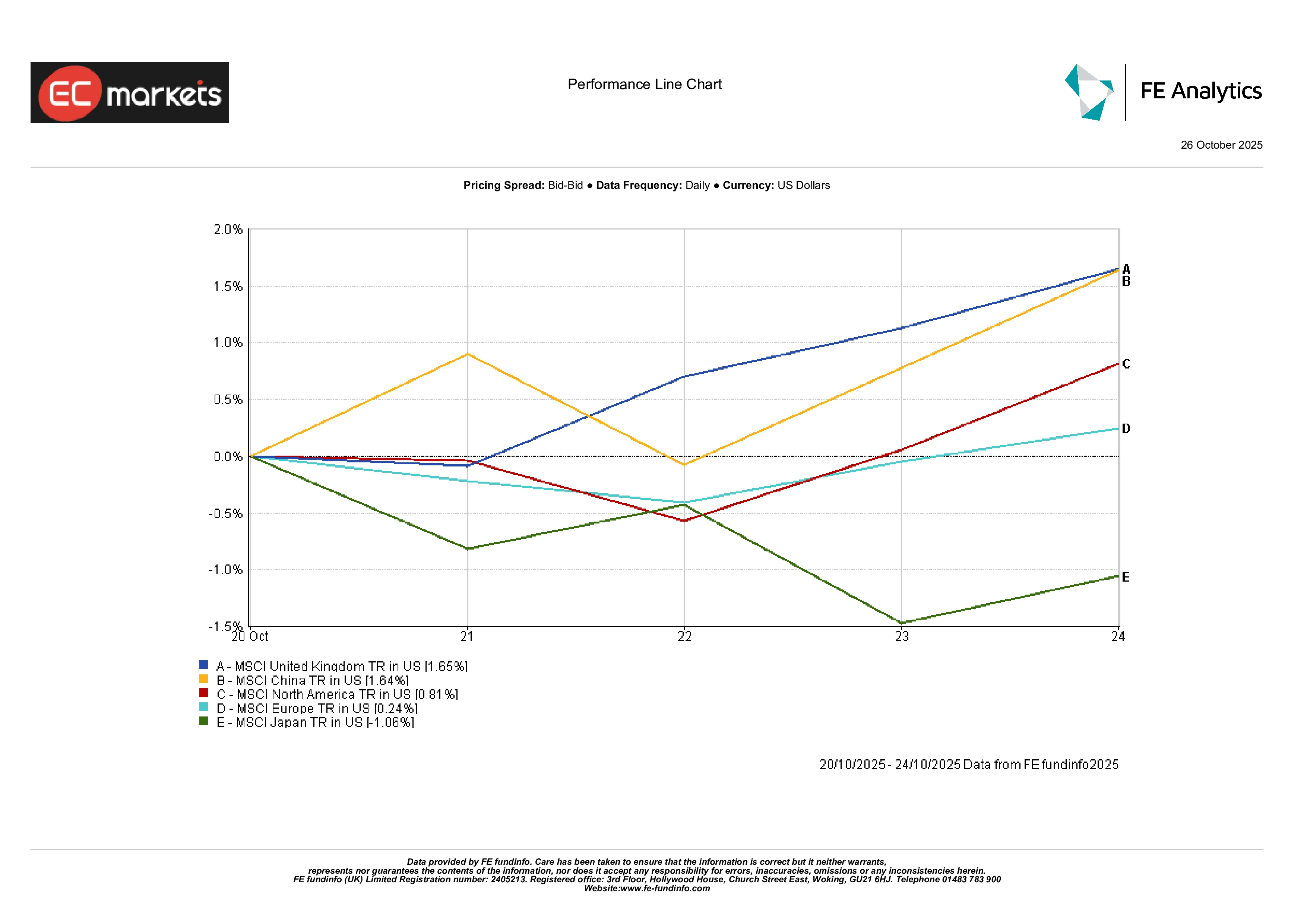

Marchés Régionaux

Les marchés boursiers ont divergé selon les régions. Le Royaume-Uni et la Chine figurent parmi les meilleurs performeurs de la semaine : les actions britanniques ont gagné environ +1,6 %, portées par les exportateurs de matières premières et les valeurs de consommation. Les actions chinoises continentales ont également progressé d’environ +1,6 %, soutenues par l’espoir de nouvelles mesures de relance. Les marchés nord-américains ont également été positifs, en hausse d’environ +0,8 %. L’Europe (hors Royaume-Uni) est restée quasi stable (+0,2 %) alors que les déceptions sur les bénéfices dans certains secteurs ont compensé les gains ailleurs. Le Japon a été à la traîne, en baisse d’environ -1,1 % sur la semaine.

Performance Régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 24 octobre 2025.

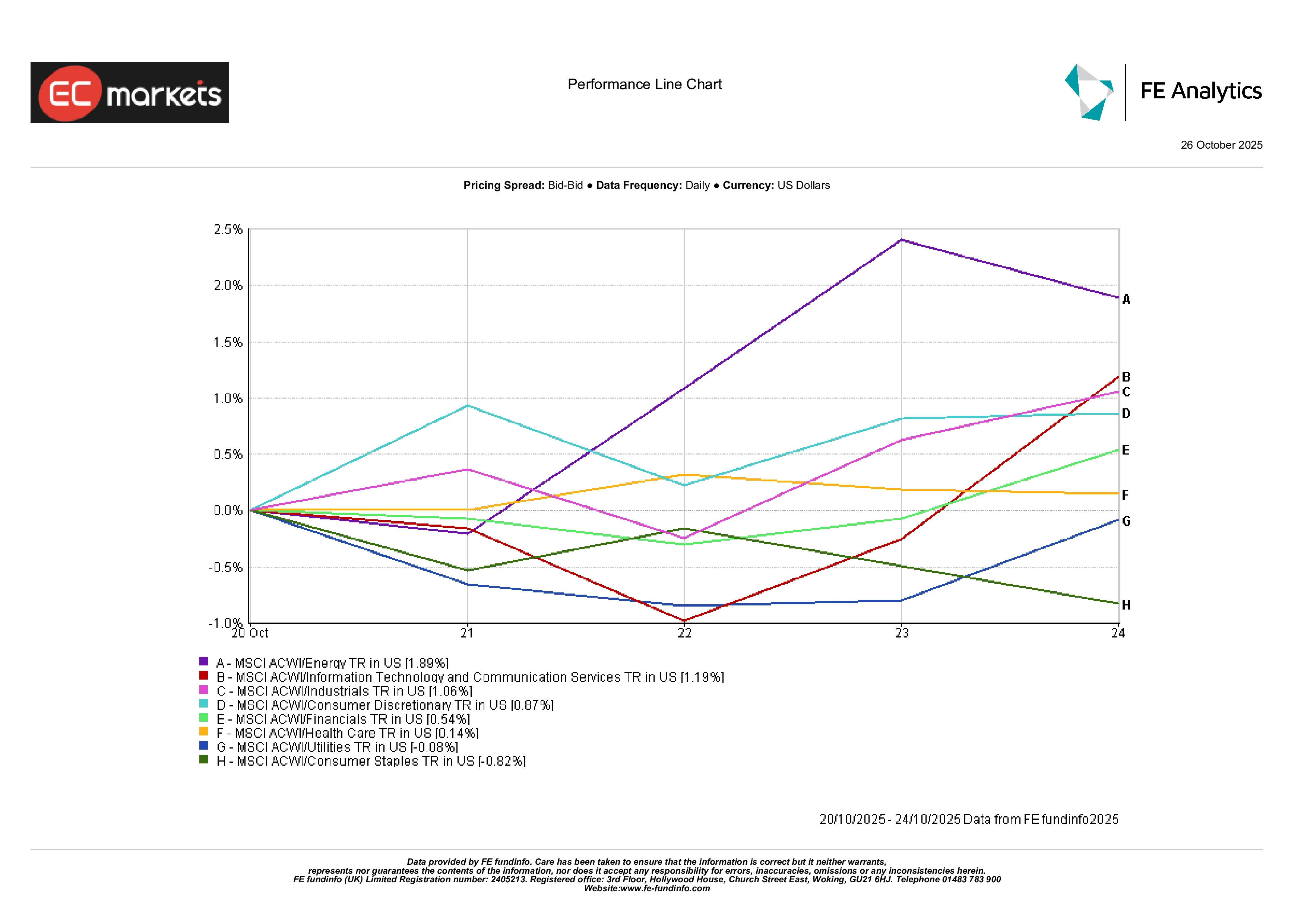

Performance Sectorielle

Une rotation sectorielle était évidente dans les performances hebdomadaires. Les valeurs énergétiques ont surperformé de loin : l’indice MSCI ACWI Energy a progressé d’environ +1,9 %, le plus fort gain sectoriel. Ce rallye a été en partie alimenté par la hausse des prix du pétrole et les sanctions contre certains producteurs. La technologie a également bien performé, les fabricants de puces IA et les entreprises logicielles bénéficiant d’achats renouvelés avant la saison des résultats, qui jusqu’ici dépasse les attentes. En revanche, les secteurs défensifs ont sous-performé : la consommation de base a reculé d’environ -0,8 % sur la semaine. Les valeurs financières et industrielles ont enregistré de modestes gains. En résumé, les secteurs cycliques (énergie, industrie, technologie) ont surpassé les défensifs, reflétant un appétit accru pour le risque.

Performance Sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 17 octobre 2025.

Marchés des Devises

Sur le marché des changes, le dollar est resté globalement stable (DXY autour de 98,5). La livre sterling a reculé face au dollar (GBP/USD à environ 1,331) après un CPI britannique stable à 3,8 %, tandis que l’euro s’est légèrement renforcé (EUR/USD autour de 1,1626). Le yen s’est encore affaibli : l’USD/JPY était proche de 152,8 en fin de semaine, ce qui place le GBP/JPY autour de 203,5. Dans l’ensemble, les mouvements de devises ont reflété les attentes relatives de taux d’intérêt.

Perspectives & Semaine à Venir

À venir, les marchés devront absorber un calendrier chargé. Aux États-Unis, les données finales de dépenses de septembre (PCE de base) seront publiées, et plusieurs responsables de la Fed prendront la parole autour de la réunion du FOMC des 29–30 octobre. La plupart des observateurs s’attendent à une baisse de taux de 25 points de base, compte tenu du ralentissement de l’inflation et de signes d’un marché du travail plus faible. La conférence de presse du président Powell sera particulièrement suivie.

En Europe, la BCE se réunira le 30 octobre ; avec une inflation autour de 2,2 % et une croissance modérée, aucun changement de politique n’est attendu. L’attention se portera sur les remarques de Christine Lagarde concernant l’impact potentiel de l’expansion budgétaire allemande sur l’inflation l’année prochaine.

En Asie, la Chine publiera ses données d’activité de fin octobre : les PMI manufacturier et des services sont attendus pour le 1er novembre. Tout signe de faiblesse supplémentaire de la demande intérieure pourrait accroître les appels à un nouveau stimulus. Par ailleurs, le nouveau gouvernement japonais et la Banque du Japon seront étroitement surveillés.

Enfin, les matières premières feront l’objet d’une attention particulière. Les discussions commerciales États-Unis–Chine cette semaine en Corée du Sud, la réunion de l’OPEP+ et les rapports mondiaux sur les stocks pourraient influencer les marchés. En résumé, la semaine à venir offrira de nombreux catalyseurs — mais avec des bénéfices toujours solides et une politique monétaire accommodante, le contexte pour les actifs risqués reste favorable à l’approche de novembre.