ธนาคารอ่อนตัว ขณะที่ทองคำและพันธบัตรพุ่งขึ้น|สรุปรายสัปดาห์: 13–17 ตุลาคม 2025

ภาพรวมเศรษฐกิจ

ตลาดสหรัฐเปิดสัปดาห์ด้วยความไม่แน่นอน เนื่องจากการปิดหน่วยงานรัฐบาลเข้าสู่สัปดาห์ที่สาม ส่งผลให้ข้อมูลเศรษฐกิจหลักถูกระงับชั่วคราว เจ้าหน้าที่เฟดออกมาแสดงจุดยืนเพื่อเติมเต็มช่องว่าง โดยเน้นแนวทางการผ่อนคลายอย่างค่อยเป็นค่อยไป อัตราเงินเฟ้อพื้นฐานยังคงทรงตัวสูง โดย PCE Core ของสหรัฐในเดือนสิงหาคมอยู่ที่ประมาณ 2.9% เมื่อเทียบรายปี เนื่องจากการปิดหน่วยงานทำให้การประกาศ CPI ของสหรัฐล่าช้า (เลื่อนไปปลายเดือนตุลาคม) ตลาดจึงจับตามองสัญญาณจากเฟดอย่างใกล้ชิด

ในขณะเดียวกัน ธนาคารกลางของสหราชอาณาจักรและยูโรโซนยังคงคงนโยบายไม่เปลี่ยนแปลง CPI ของสหราชอาณาจักรอยู่ที่ประมาณ 3.8% ในเดือนสิงหาคม และคาดว่าจะอยู่ใกล้ 4% ในเดือนกันยายน ขณะที่เจ้าหน้าที่ ECB ยังคงระมัดระวัง โดยอัตราเงินเฟ้อของยูโรโซนอยู่ที่ประมาณ 2.2% ในเดือนกันยายน

ภาพรวมมหภาคโดยรวมแทบไม่เปลี่ยนแปลง แม้จีนจะแสดงสัญญาณการเติบโตปานกลางในด้านการส่งออก (ส่งออกเดือนกันยายนเพิ่มขึ้น 8.3% YoY) และให้คำมั่นว่าจะใช้นโยบาย “ผ่อนคลายระดับปานกลาง” แต่ความตึงเครียดทางการค้า (เช่น มาตรการจำกัดการส่งออกแร่หายาก และภาษีศุลกากรของสหรัฐที่อาจเกิดขึ้น) ยังคงกดดันความต้องการสินทรัพย์เสี่ยง

โดยสรุป ธนาคารกลางของตลาดพัฒนาแล้วยังคงมีท่าทีระมัดระวัง โดยเฟดส่งสัญญาณชัดเจนว่าจะมีการปรับลดดอกเบี้ยเพิ่มเติม ขณะที่ตลาดยังคงเผชิญกับความไม่แน่นอนของนโยบายการคลังของสหรัฐและแนวโน้มการเติบโตทั่วโลก

ตลาดหุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นมีความผันผวนเพิ่มขึ้นในช่วงกลางสัปดาห์ แต่สุดท้ายปิดบวก ดัชนีหลักของสหรัฐกลับตัวขึ้นในช่วงปลายสัปดาห์ โดย S&P 500 และ Dow เพิ่มขึ้นราว 1.5% ขณะที่ Nasdaq ขยับขึ้นประมาณ 2% การรายงานผลประกอบการที่แข็งแกร่งในกลุ่มเทคโนโลยีและการเงินช่วยหนุนตลาดให้ฟื้นตัวจากแรงขายที่เกิดจากความกังวลเรื่องธนาคารและการค้า ยุโรปก็ปิดบวกเช่นกัน โดยดัชนี STOXX 600 เพิ่มขึ้นราว 0.4% ได้แรงหนุนจากหุ้นกลุ่มสินค้าหรูและความโล่งใจหลังจากผลโหวตไม่ไว้วางใจในรัฐสภาฝรั่งเศสจบลงด้วยผลเสมอ ด้านเอเชียมีผลการดำเนินงานผสมผสาน ดัชนี Nikkei ของญี่ปุ่นร่วงลงหลังการขายหนักในวันอังคารจากความไม่แน่นอนทางการเมือง (การแข่งขันผู้นำพรรคการเมือง) ส่วนฮ่องกงและเซี่ยงไฮ้ก็อ่อนตัวตามตลาดโลก

ในฝั่งพันธบัตร ผลตอบแทนยังคงลดลงต่อเนื่องจนถึงวันศุกร์ พันธบัตรรัฐบาลสหรัฐอายุ 10 ปีลดลงใกล้ระดับ 4.0% (ซื้อขายที่ประมาณ 3.97% ในวันพฤหัสบดี ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ฤดูใบไม้ผลิ) เนื่องจากนักลงทุนเข้าซื้อสินทรัพย์ปลอดภัย เส้นอัตราผลตอบแทนยังคงกลับด้าน สะท้อนความเชื่อมั่นต่อการลดดอกเบี้ยเพิ่มเติม แต่ยังคงกังวลต่อแนวโน้มเศรษฐกิจ พันธบัตรเยอรมันอายุ 10 ปีลดลงใกล้ 2.4% และพันธบัตรอังกฤษอยู่ต่ำกว่า 4%

ในตลาดสินค้าโภคภัณฑ์ สินทรัพย์ปลอดภัยปรับตัวขึ้นอย่างรุนแรง ราคาทองคำแตะระดับสูงสุดเป็นประวัติการณ์ในวันพฤหัสบดี (ทะลุประมาณ 4,378 ดอลลาร์ต่อออนซ์) และปิดใกล้ระดับ 4,300 ดอลลาร์ โดยได้แรงหนุนจากความกังวลเกี่ยวกับหนี้ภาครัฐและค่าเงินดอลลาร์ที่อ่อนลง ขณะที่ราคาน้ำมันอ่อนตัว โดยเบรนต์ซื้อขายในช่วงกลาง 60 ดอลลาร์ต่อบาร์เรล (ลดลงเล็กน้อยในสัปดาห์) เนื่องจากความกังวลด้านอุปสงค์และสัญญาณจาก OPEC+ กลบแรงกดดันจากตะวันออกกลาง

โดยรวมแล้ว กระแสการหลีกเลี่ยงความเสี่ยงผลักดันให้พันธบัตรและทองคำพุ่งขึ้น แม้ตลาดหุ้นยังคงเคลื่อนไหวผันผวน

ตลาดภูมิภาค

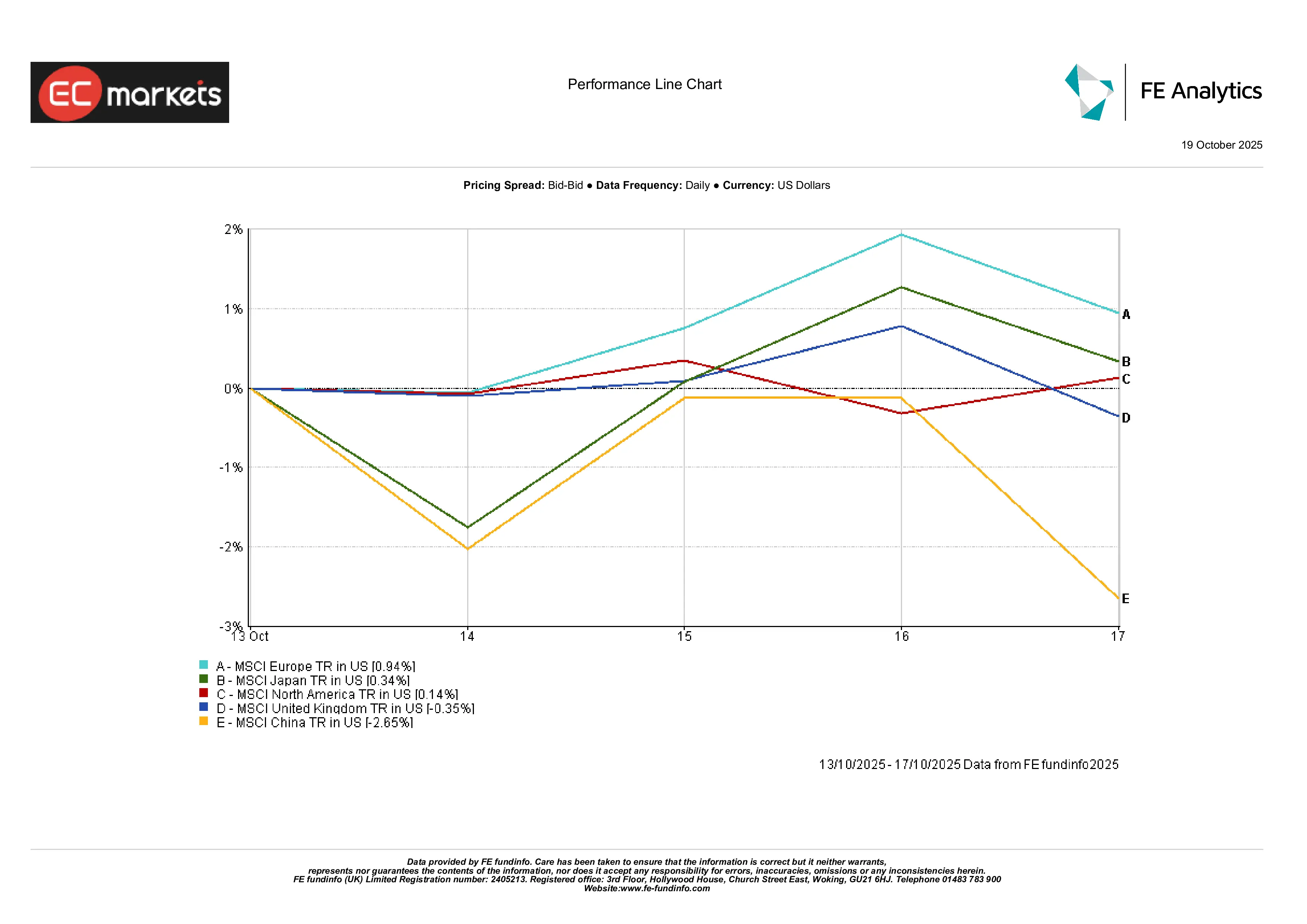

ผลตอบแทนแตกต่างกันไปตามภูมิภาค ยุโรปทำผลงานได้ดีกว่า โดย MSCI Europe เพิ่มขึ้นประมาณ 0.94% ขณะที่ญี่ปุ่นและอเมริกาเหนือเพิ่มขึ้นเพียงเล็กน้อยที่ 0.34% และ 0.14% ตามลำดับ

ตลาดสหราชอาณาจักรปรับตัวลงเล็กน้อย โดย MSCI United Kingdom ลดลงประมาณ 0.35% แม้ได้รับแรงหนุนจากหุ้นกลุ่มป้องกันความเสี่ยงและทรัพยากรธรรมชาติ ขณะที่จีนอ่อนตัวมากที่สุด โดย MSCI China ลดลงประมาณ 2.65% จากความกังวลด้านการค้าและความไม่แน่นอนของนโยบาย

ความแตกต่างนี้สะท้อนถึงท่าทีระมัดระวังของนักลงทุน โดยตลาดพัฒนาแล้วส่วนใหญ่ทรงตัวหรือปรับขึ้นเล็กน้อย ขณะที่ตลาดเอเชียโดยเฉพาะจีนอ่อนแอมากกว่า

ผลการดำเนินงานรายภูมิภาค

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดคำนวณเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถบ่งบอกถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 17 ตุลาคม 2025

ผลการดำเนินงานรายอุตสาหกรรม

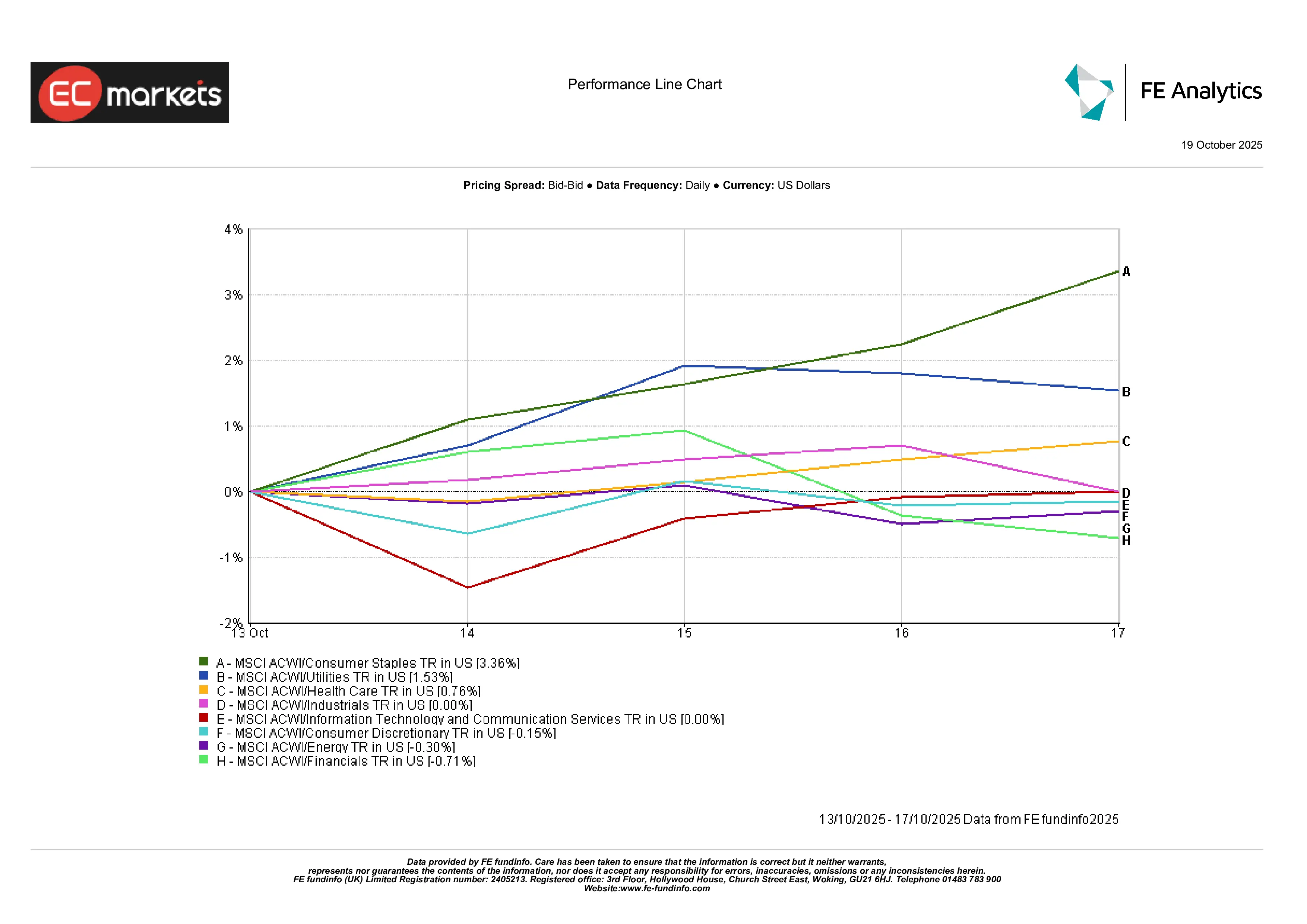

หุ้นกลุ่มป้องกันความเสี่ยงเป็นผู้นำ เนื่องจากบรรยากาศการลงทุนเน้นหลีกเลี่ยงความเสี่ยง กลุ่มสาธารณูปโภคและสินค้าอุปโภคบริโภคพื้นฐานโดดเด่น ได้แรงหนุนจากผลตอบแทนพันธบัตรที่ลดลงและความต้องการสินทรัพย์ปลอดภัย ตัวอย่างเช่น หุ้นสินค้าอุปโภคบริโภคมีแรงซื้อเมื่อราคาย่อตัว

ในทางกลับกัน กลุ่มเติบโตและวัฏจักรอ่อนตัวลง กลุ่มการเงินได้รับแรงกดดัน (ธนาคารยุโรปปรับตัวลงราว 2–3% ในวันศุกร์เพียงวันเดียว) และหุ้นเทคโนโลยีมีความผันผวน — แม้ Nasdaq ที่มีหุ้นเทคโนโลยีถ่วงน้ำหนักสูงยังคงปิดบวกในสัปดาห์ แต่หุ้นขนาดใหญ่หลายตัวถูกขายทำกำไรในช่วงปลายสัปดาห์ ขณะที่หุ้นพลังงานตามหลัง เนื่องจากราคาน้ำมันลดลง

ในบรรดากลุ่มอุตสาหกรรมของ MSCI ACWI แผนภูมิด้านล่างแสดงให้เห็นว่ากลุ่มสาธารณูปโภคและสินค้าอุปโภคบริโภคพื้นฐานเป็นกลุ่มที่ทำผลงานได้ดีเพียงไม่กี่กลุ่ม (แม้จะเพิ่มขึ้นเพียงเล็กน้อย) ขณะที่กลุ่มการเงิน เทคโนโลยี และสินค้าฟุ่มเฟือยอ่อนตัวลง

โดยรวมแล้ว ตลาดกลับเข้าสู่ภาวะที่มีเสถียรภาพมากขึ้น

ผลการดำเนินงานรายอุตสาหกรรม

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดคำนวณเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถบ่งบอกถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 17 ตุลาคม 2025

ตลาดเงินตราต่างประเทศ

ค่าเงินดอลลาร์อ่อนค่าลงโดยทั่วไปจากกระแสหลีกเลี่ยงความเสี่ยงและสัญญาณเชิงผ่อนคลายจากเฟด ดัชนีดอลลาร์สหรัฐ (DXY) เคลื่อนไหวในช่วง 98–99 (ทรงตัวถึงลดลงเล็กน้อยในสัปดาห์)

GBP/USD ซื้อขายใกล้ระดับ 1.33–1.34 โดยอ่อนค่าลงเล็กน้อยในวันศุกร์หลัง GDP ของสหราชอาณาจักรต่ำกว่าคาดและยอดผู้ขอรับสวัสดิการว่างงานเพิ่มขึ้น ปิดที่ประมาณ 1.34 ดอลลาร์

EUR/USD อยู่ที่ประมาณ 1.165–1.17 ได้แรงหนุนจากกระแสเงินปลอดภัยไหลเข้ายุโรปและอัตราผลตอบแทนพันธบัตรสหรัฐที่ลดลง

USD/JPY เคลื่อนไหวใกล้ 151–152 เยน (เงินเยนอ่อนค่า แตะระดับต่ำสุดในรอบ 7 เดือน) เนื่องจากตลาดคาดการณ์ความแตกต่างของนโยบายระหว่าง BOJ และเฟด

คู่เงินเช่น GBP/JPY ปรับขึ้นใกล้ 203–204 เยนตามแรงหนุนจากเงินปอนด์ โดยรวมแล้ว เงินปอนด์และยูโรทรงตัวเมื่อเทียบกับดอลลาร์ ขณะที่เงินเยนยังคงอ่อนค่า (DXY ~98.5)

แนวโน้มและสัปดาห์ข้างหน้า

เมื่อรัฐบาลสหรัฐใกล้จะเปิดทำการอีกครั้ง ความสนใจของตลาดจะหันไปยังข้อมูลเศรษฐกิจที่ถูกเลื่อนออกไป โดยเฉพาะ CPI และยอดค้าปลีกของเดือนกันยายน ซึ่งคาดว่าจะเผยแพร่ในสัปดาห์นี้ ตัวเลขเหล่านี้จะเป็นปัจจัยสำคัญในการประเมินว่าเงินเฟ้อชะลอตัวตามที่เฟดคาดไว้หรือไม่ และอาจมีอิทธิพลต่อความเป็นไปได้ในการลดดอกเบี้ยรอบที่สองก่อนสิ้นปี

คำแถลงจากเจ้าหน้าที่ธนาคารกลางยังคงเป็นตัวกำหนดอารมณ์ของตลาด หลายคนจากคณะกรรมการ FOMC มีกำหนดกล่าวสุนทรพจน์ในอีกไม่กี่วันข้างหน้า เพื่อให้เบาะแสเพิ่มเติมว่าผู้กำหนดนโยบายยังคงยึดมั่นในแนวทางผ่อนคลายที่ระบุไว้เมื่อต้นเดือนนี้เพียงใด ในสหราชอาณาจักรและยูโรโซน ข้อมูลเงินเฟ้อเดือนกันยายนขั้นสุดท้ายและดัชนี PMI เดือนตุลาคมเบื้องต้นจะเป็นบททดสอบท่าที “คงนโยบายต่อไปอีกระยะ” ของ BoE และ ECB

ในจีน ตลาดจะประเมินข้อมูล GDP ไตรมาส 3 และตัวเลขสินเชื่อที่เผยแพร่เมื่อสัปดาห์ก่อน ซึ่งให้สัญญาณผสมผสานเกี่ยวกับประสิทธิผลของนโยบายทางการเงิน นักลงทุนจะจับตาดูสัญญาณต่อเนื่องจากภาคการค้าและอุตสาหกรรม

ราคาน้ำมันยังคงอยู่ในความสนใจ เนื่องจากสถานการณ์ตึงเครียดในตะวันออกกลางยังคงพัฒนา ความคิดเห็นใหม่จาก OPEC+ หรือการหยุดชะงักในภูมิภาคอาจส่งผลต่อแนวโน้มตลาดพลังงานในช่วงปลายเดือน โดยสรุป ตลาดกำลังเข้าสู่ช่วงปลายเดือนตุลาคมด้วยความระมัดระวังแต่ยังคงมองโลกในแง่ดีว่าแรงสนับสนุนนโยบายจะคงอยู่ต่อไป แม้ว่าข้อมูลและภูมิรัฐศาสตร์ยังสามารถเปลี่ยนทิศทางของเรื่องราวได้